ΣΕΒ: Πλεονασματική δημοσιονομική διαχείριση: Η νέα κανονικότητα

Η πλεονασματική δημοσιονομική διαχείριση αναδεικνύεται ως μια από τις οικονομικές πολιτικές που θα προδιαγράψουν εν πολλοίς τις εξελίξεις τις επόμενες δεκαετίες. Σε όλα τα σενάρια που βλέπουν κατά καιρούς το φως της δημοσιότητας, το απαιτούμενο πρωτογενές πλεόνασμα καθορίζεται σε 3,5 π.μ. του ΑΕΠ μέχρι το 2021-2022 και, τουλάχιστον, 1,5 π.μ. του ΑΕΠ από το 2022 και μετά, αναλόγως των υποθέσεων για την ελάφρυνση του χρέους που θα συμφωνείται, σημειώνει ανάλυση του εβδομαδιαίου δελτίου του ΣΕΒ για την ελληνική οικονομία.

Όπως συνεχίζει: Στο πλαίσιο αυτό, είναι απαραίτητο να διασφαλισθεί μέσω μεταρρυθμίσεων η εύρυθμη λειτουργία του κράτους και της οικονομίας, κάτω από τον περιορισμό της παραγωγής σταθερών πρωτογενών πλεονασμάτων, ώστε να μην εμποδίζεται η άσκηση ιδιωτικής οικονομικής δραστηριότητας μέσω υπερφορολόγησης. Με δεδομένη την άσκηση περιοριστικής δημοσιονομικής πολιτικής οιονεί σε μόνιμη βάση, η ανάπτυξη της ιδιωτικής οικονομίας, μέσω προσέλκυσης επενδύσεων σε ένα φιλικό προς την επιχειρηματικότητα περιβάλλον, είναι περισσότερο αναγκαία από ποτέ. Στο πλαίσιο αυτό απαιτούνται δύο συμπληρωματικές μεταξύ τους δράσεις: Πρώτον, η εκπόνηση ενός προγράμματος μεγάλων έργων υποδομών προς αναζήτηση επενδυτών και ιδιωτικής χρηματοδότησης, και, δεύτερον, η καλύτερη συστοίχιση της δημόσιας διοίκησης με την ιδιωτική οικονομία, διευκολύνοντας αδειοδοτικά και χωροταξικά τις ιδιωτικές επενδύσεις, αίροντας γραφειοκρατικά και άλλα εμπόδια, μειώνοντας το μη μισθολογικό, το ενεργειακό και το χρηματοδοτικό κόστος λειτουργίας των επιχειρήσεων, κ.ο.κ. Δεν υπάρχουν άλλοι εναλλακτικοί μοχλοί ουσιαστικής διαφοροποίησης στην κατάσταση που φαίνεται να εδραιώνεται στη χώρα μας. Τα περισσότερα σενάρια για την βιωσιμότητα του χρέους υποθέτουν σχετικά χαμηλούς ρυθμούς ανάπτυξης, αποτυπώνοντας στην ουσία την εκτίμηση για μη ανταγωνιστική λειτουργία της ελληνικής οικονομίας. Για να ξεφύγουμε από την στασιμότητα, χρειάζονται περισσότερες ιδιωτικές επενδύσεις και εξαγωγές, το ανθρώπινο δυναμικό αιχμής να μην εγκαταλείπει τη χώρα επειδή δεν υπάρχουν ευκαιρίες, το κράτος να γίνει αποτελεσματικό και παραγωγικό, να σχεδιασθούν δράσεις για την ανάπτυξη των κλάδων της ελληνικής οικονομίας με δυνητικό ανταγωνιστικό πλεονέκτημα, να διευκολυνθεί η μετάβαση της παραγωγικής βάσης της χώρας στην 4η βιομηχανική επανάσταση, να επιταχυνθεί το φιλόδοξο πρόγραμμα ιδιωτικοποιήσεων, κ.ο.κ. Μόνο έτσι, μπορεί η χώρα να επανέλθει σε υψηλούς ρυθμούς ανάπτυξης, που μπορούν να αλλάξουν καθοριστικά τη δυναμική επίτευξης της μακροχρόνιας βιωσιμότητας του χρέους. Έχουν ωριμάσει οι συνθήκες να παρουσιάσουμε το δικό μας σχέδιο μεταρρυθμίσεων και κυρίως να το εφαρμόσουμε γρήγορα και αποτελεσματικά. Μόνο αν δημιουργήσουμε ένα περιβάλλον δυναμικής ανάπτυξης της οικονομίας θα βγούμε από τον φαύλο κύκλο της οικονομικής εποπτείας προσφέροντας ταυτόχρονα τα απαραίτητα κίνητρα στους εταίρους μας ώστε να ανταποκριθούν θετικά και στην αναγκαία μείωση χρέους.

Το Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Προσαρμογής: Εναλλακτικά Γεγονότα

Καθώς εντείνονται οι διαπραγματεύσεις για την ολοκλήρωση της 2ης αξιολόγησης, συμπεριλαμβανομένης και της επιδιωκόμενης από τη ελληνική κυβέρνηση αλλά και το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), αποσαφήνισης από σήμερα των μέτρων ελάφρυνσης του χρέους που θα εφαρμοσθούν μεσοπρόθεσμα, είναι προφανές ότι η χώρα εισέρχεται σε μια νέα φάση της οικονομικής της ιστορίας. Το κυρίαρχο χαρακτηριστικό στην άσκηση οικονομικής πολιτικής από εδώ και πέρα θα είναι η πλεονασματική δημοσιονομική διαχείριση σε μόνιμη βάση. Το Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Προσαρμογής 2018-2021 (Νόμος 4472/2017 και Αιτιολογική Έκθεση), προβλέπει την επίτευξη βιώσιμων πρωτογενών πλεονασμάτων 3,5 π.μ. του ΑΕΠ από το 2018, αν και διατυπώνονται επιφυλάξεις από τους δανειστές κατά πόσον ο στόχος αυτός θα επιτευχθεί το 2018 και μετέπειτα, στη βάση αφενός επαναλαμβανόμενων (προβλέψιμων) εσόδων, και, αφετέρου δαπανών που ενσωματώνουν μεταρρυθμίσεις και όχι απλώς προσωρινού είδους περικοπές. Τα βιώσιμα αυτά πρωτογενή πλεονάσματα απαιτούνται, μαζί με κάποια μετάθεση στο μέλλον δαπανών εξυπηρέτησης του χρέους από το 2022 και μετά, ώστε να σταθεροποιηθεί ο λόγος χρέους προς ΑΕΠ και να διασφαλισθεί η σταδιακή μείωση του με την ανάπτυξη της ελληνικής οικονομίας. Εξού και είναι ουσιώδους σημασίας η άσκηση αποτελεσματικής αναπτυξιακής πολιτικής από εδώ και πέρα. Σε κάθε περίπτωση, η επίτευξη του στόχου για πρωτογενές πλεόνασμα τουλάχιστον 3,5 π.μ. του ΑΕΠ μεσοπρόθεσμα, πρέπει να διασφαλισθεί πάση θυσία. Οι ανησυχίες για το τι ήθελε ακολουθήσει την λήξη του προγράμματος στο μέλλον είναι μεγάλες, και εστιάζουν στο να μην κληθούμε ως χώρα να διαχειριστούμε εκ νέου μεγαλύτερες δημοσιονομικές ανισορροπίες σε σύντομο χρονικό διάστημα. Εξ ού και η επιμονή να ψηφισθούν από σήμερα μέτρα περαιτέρω αύξησης του πρωτογενούς πλεονάσματος κατά €4,5 δισ. (περικοπή συντάξεων €2,6 δισ. το 2019 και αύξηση φορολογικών εσόδων μέσω μείωσης του αφορολόγητου €1,9 δισ. το 2020). Βεβαίως τα μέτρα που ψηφίσθηκαν για το 2019 και το 2020 παίζουν και ένα πρόσθετο ρόλο. Εντάσσονται στο πλαίσιο οικοδόμησης της επενδυτικής εμπιστοσύνης για την επιτυχή επάνοδο της χώρας στις αγορές, καθώς δεν προβλέπεται επίσημη χρηματοδοτική στήριξη της χώρας μετά το 2018, τουλάχιστον από την ευρωπαϊκή πλευρά. Απ’ ό,τι είναι γνωστό μέχρι σήμερα, πιθανολογείται ότι τα μεσοπρόθεσμα μέτρα ελάφρυνσης του χρέους δεν πρόκειται να προσδιορισθούν με περισσότερη σαφήνεια, στην παρούσα συγκυρία. Η απόφαση του Eurogroup του Μαΐου 2016 είναι ότι τα μέτρα θα αποσαφηνισθούν με την ολοκλήρωση του Γ’ Μνημονίου στα μέσα του 2018. Μέχρι τότε, ή τουλάχιστον, μέχρι να αποσαφηνισθούν τα μέτρα εάν αυτό γίνει ενωρίτερα, το ΔΝΤ θα συμμετέχει στο πρόγραμμα χωρίς, όμως, χρηματοδότηση, μιας και δεν είναι σε θέση να αξιολογήσει τη βιωσιμότητα του χρέους. Μετά τη συμφωνία για ελάφρυνση του χρέους, η χώρα θα μπορεί πλέον να επανέλθει κανονικά στις αγορές, ενδεχομένως στο πλαίσιο κάποιου προληπτικού προγράμματος στήριξης από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕΜΣ).

Οι εξελίξεις αυτές καθιστούν περισσότερο επισφαλές το σενάριο εξόδου στις αγορές πριν από την ολοκλήρωση του προγράμματος, καθώς η επενδυτική κοινότητα στερείται της απαραίτητης πληροφόρησης όσον αφορά στη βιωσιμότητα του χρέους. Με βάση τις ισορροπίες, πάντως, που διαμορφώνονται, τυχόν έξοδος στις αγορές, νωρίτερα απ΄ ό,τι προβλέπεται, προϋποθέτει ότι η ελληνική κυβέρνηση έχει ενστερνισθεί την ανάγκη διατήρησης, και επιδιώκει ενεργά την επίτευξη υψηλών πρωτογενών πλεονασμάτων, σε μεσοπρόθεσμη βάση. Αυτό σημαίνει προσήλωση στη δημοσιονομική προσαρμογή και αποφυγή άσκησης πολιτικής άσκοπων παροχών, παρά μόνο εξαιρετικά στοχευμένων και επαρκώς τεκμηριωμένων μέτρων στήριξης συγκεκριμένων ομάδων. Στο πλαίσιο αυτό, σε τυχόν ενεργοποίηση του εκλογικού κύκλου νωρίτερα από το τέλος της τετραετίας, θα πρέπει να αποφευχθεί κλίμα δημοσιονομικής αποσταθεροποίησης, που μπορεί να έχει απρόβλεπτες συνέπειες για την οικονομία.

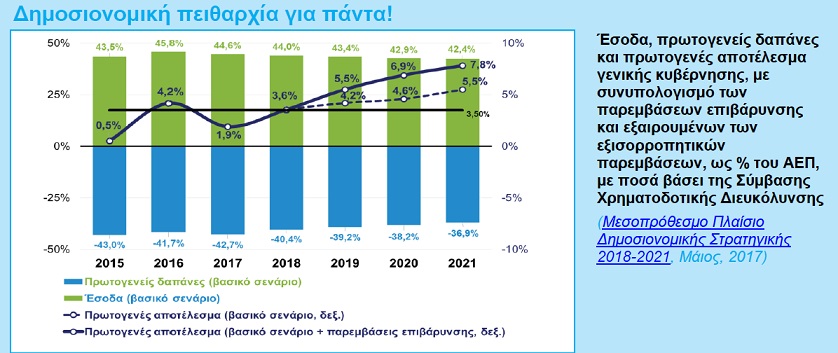

Ειδικότερα, στον πίνακα Δ01 παρουσιάζονται τα βασικά μεγέθη της Γενικής Κυβέρνησης, καταγράφοντας τα στοιχεία του βασικού σεναρίου μαζί με τις παρεμβάσεις (τα αρνητικά μέτρα μόνο) που συμφωνήθηκαν με τους δανειστές. Εάν όλα εξελιχθούν σύμφωνα με τις προβλέψεις, τότε η χώρα το 2021 θα έχει ένα πρωτογενές πλεόνασμα 7,8 π.μ. του ΑΕΠ όταν ο επιθυμητός στόχος είναι 3,5% του ΑΕΠ. Η διαφορά των 4,3 π.μ. του ΑΕΠ, κατά την κυβέρνηση, είναι πλεόνασμα προς διανομή. Στο πλαίσιο αυτό, έχουν ήδη ψηφισθεί μια σειρά από μέτρα εξισορροπητικών παρεμβάσεων με αύξηση κυρίως κοινωνικών παροχών, και επενδυτικών δαπανών κατά δεύτερο λόγο, και μείωση της υπερφορολόγησης. Κατά τους δανειστές, το βασικό σενάριο χωρίς τα αρνητικά μέτρα δε θα υλοποιηθεί ως έχει σχεδιασθεί και θα χρειασθούν τα αρνητικά αυτά μέτρα για να καλύψουν τις υστερήσεις, ώστε να επιτευχθεί ο μεσοπρόθεσμος στόχος για πρωτογενές πλεόνασμα 3,5 π.μ. του ΑΕΠ. Η διαφορά αυτή αντανακλά κατά τους δανειστές ένα έλλειμμα αξιοπιστίας που δικαιολογεί μεγαλύτερες παρεμβάσεις των απαιτούμενων δεδομένης της «φύρας» των μέτρων κατά το στάδιο υλοποίησης. Από την άλλη πλευρά, η διαφορά αυτή αντανακλά την πεποίθηση της κυβερνητικής πολιτικής ότι δεν θα υπάρξουν παρεκκλίσεις από τους επί μέρους στόχους, και, συνεπώς αδίκως η χώρα μπαίνει σε νέες περιπέτειες λιτότητας και φαύλους κύκλους μέτρων που εμποδίζουν την ανάπτυξη και απαιτούν νέα μέτρα κ.ο.κ. Η κατάσταση, πάντως, που έχει διαμορφωθεί με τα ψηφισθέντα μέτρα και αντίμετρα, αν μη τι άλλο, αναδεικνύει την αναξιοπιστία της όλης διαπραγματευτικής διαδικασίας. Το ΔΝΤ και η Ευρωπαϊκή Επιτροπή ερίζουν για τις προβλέψεις στα δημοσιονομικά και τους ρυθμούς ανάπτυξης στο μέλλον, αφήνοντας στην ουσία χωρίς καθοδήγηση τις αγορές. Και όλα αυτά συμβαίνουν όταν δεν έχει ακόμη ολοκληρωθεί η 2η αξιολόγηση του προγράμματος, καθώς δεν έχουν υλοποιηθεί τα συμφωνηθέντα στην πληρότητά τους, αυξάνοντας περαιτέρω την αβεβαιότητα στις αγορές. Στο βασικό σενάριο δημοσιονομικών εξελίξεων (χωρίς παρεμβάσεις αρνητικές ή εξισορροπητικές), τα συνολικά καθαρά έσοδα ως ποσοστό του ΑΕΠ (Πίνακας Δ02), από 45,8% το 2016 (έναντι 43,5% το 2015) μειώνονται σε 44,6% το 2017, παρά την επιτάχυνση του αναμενόμενου ρυθμού ανάπτυξης από 0% το 2016 σε 1,8% το 2017. Το αποτέλεσμα αυτό είναι κατανοητό, δεδομένου ότι το 2016 υπήρξε μια υπεραπόδοση εσόδων κατά 1,1 π.μ. του ΑΕΠ λόγω βελτίωσης του φοροεισπρακτικού μηχανισμού, ενώ αναγνωρίζεται ότι μέρος της υπεραπόδοσης περιλαμβάνει έσοδα μη επαναλαμβανόμενα τα επόμενα χρόνια. Τα επόμενα χρόνια (2018-2021), όμως, με μέσο ρυθμό ετήσιας ανάπτυξης 2,4%, τα συνολικά καθαρά έσοδα μειώνονται σε 42,4% του ΑΕΠ το 2021 από 44,6% του ΑΕΠ το 2017, ή κατά 2,2 π.μ. του ΑΕΠ. Το αποτέλεσμα αυτό δεν φαίνεται εκ πρώτης όψεως αρκετά φιλόδοξο δεδομένης της ανάκαμψης της οικονομίας και την σταθεροποίηση του ρυθμού ανάπτυξης σε υψηλά σχετικώς επίπεδα. Δεν φαίνεται, επίσης, να λαμβάνεται υπόψη ότι αναμένονται πρόσθετα έσοδα σε μόνιμη βάση και από την πάταξη της φοροδιαφυγής και την ανάκαμψη της αγοράς ακινήτων. Από την άλλη πλευρά, ίσως, είναι φρονιμότερο ένα συντηρητικό σενάριο δεδομένου ότι η δημοσιονομική εξυγίανση δεν μπορεί να βασίζεται στη συγκυρία. Στις πρωτογενείς δαπάνες, το 2016 καταγράφεται μια συγκράτηση, από 43% του ΑΕΠ το 2015 σε 41,7% του ΑΕΠ το 2016, εκ των οποίων 1,2 π.μ. του ΑΕΠ προέρχεται από την αυστηρότερη εκτέλεση του κρατικού προϋπολογισμού (0,6 π.μ.) και του κοινωνικού προϋπολογισμού (0,6 π.μ.), ενώ αναγνωρίζεται ότι μέρος της καλύτερης επίδοσης αφορά σε μη επαναλαμβανόμενες μειώσεις δαπανών. Το 2017, οι πρωτογενείς δαπάνες έχουν, έτσι προϋπολογισθεί σε 42,7% του ΑΕΠ, και από το 2018 και μέχρι το 2021, μειώνονται κατά 5,8 π.μ. του ΑΕΠ, σε 36,9% του ΑΕΠ το 2021. Το αποτέλεσμα αυτό προέρχεται, κυρίως, από τη μείωση των κοινωνικών παροχών κατά 3,5 π.μ. (και, κυρίως, των συντάξεων κατά 2,4 π.μ.) και τη μείωση των λειτουργικών εξόδων κατά 1,6 π.μ. (εξ ημίσεως από μείωση αμοιβών προσωπικού και αγορών αγαθών και υπηρεσιών). Το αποτέλεσμα αυτό θα είναι δύσκολο να επιτευχθεί, χωρίς την επίμονη και επίπονη εφαρμογή των μεταρρυθμίσεων που βελτιώνουν την παραγωγικότητα της λειτουργίας του δημόσιου τομέα. Παράλληλα, οι πιέσεις για αύξηση των δαπανών υγείας θα εντείνονται, καθώς η χώρα μας υπολείπεται στον τομέα αυτό του κοινοτικού μέσου όρου κατά 2 π.μ. του ΑΕΠ, όπως αποτυπώνεται στη λειτουργία των δημόσιων νοσοκομείων, όπου η κατάσταση δεν είναι ικανοποιητική. Ιδιαίτερα ανησυχητική είναι η πολιτική προσλήψεων στο δημόσιο τομέα (Δ03). Οι επίσημοι κανόνες προσλήψεων ως προς τις αποχωρήσεις προσαρμόζονται, καθώς προστίθενται προσλήψεις προηγούμενων ετών που δεν υλοποιήθηκαν. Επίσης, ενώ οι καθαρές προσλήψεις είναι αρνητικές και αυξανόμενες μέχρι το 2019, η τάση ανατρέπεται από το 2020 και μετά, με τις καθαρές προσλήψεις να γίνονται θετικές και αυξανόμενες, καθώς λήγει ο περιορισμός του κανόνα προσλήψεων προς τις αποχωρήσεις με την ολοκλήρωση του προγράμματος το 2018. Η αναστροφή αυτή της τάσης των καθαρών προσλήψεων αποτυπώνει την απουσία μεταρρυθμίσεων στη διοικητική μηχανή ώστε ο δημόσιος τομέας να μπορεί να παράγει μεγαλύτερο όγκο δημόσιων αγαθών με χαμηλότερο κόστος προσωπικού. Η κατάσταση αυτή εγκυμονεί κινδύνους για το μέλλον. Υπενθυμίζεται ότι οι υπερβολικά υψηλές προσλήψεις της δεκαετίας του 2000 ήταν η κύρια αιτία δημοσιονομικού εκτροχιασμού της χώρας, και της τεράστιας οικονομικής προσαρμογής που απαιτήθηκε για να βγει η χώρα από την κρίση. Αποτελεί δε, ευθεία προσβολή στις θυσίες των χιλιάδων εργαζομένων στον ιδιωτικό τομέα της οικονομίας που έχασαν τις δουλειές τους στη διάρκεια της κρίσης. Οι αβεβαιότητες στην πορεία δημοσιονομικής προσαρμογής είναι μεγάλες. Κατά πρώτον, η ανάκαμψη της οικονομίας, που αυτόματα φέρνει μεγαλύτερα έσοδα, δεν είναι ποτέ σίγουρο ότι θα πραγματοποιηθεί, αλλά και αν πραγματοποιηθεί, τότε δημιουργεί πιέσεις για αύξηση των δαπανών από το δημοσιονομικό χώρο που δημιουργείται λόγω της αύξησης των φορολογικών εσόδων και της μείωσης των δαπανών για κοινωνικές παροχές (π.χ. επιδόματα ανεργίας). Κατά δεύτερον, οι μεταρρυθμίσεις που οδηγούν σε χαμηλότερες δαπάνες (π.χ. από τη μείωση του μεγέθους του κράτους) και μεγαλύτερα έσοδα (π.χ. από την πάταξη της φοροδιαφυγής) δεν είναι ποτέ σίγουρο ότι θα υλοποιηθούν, και ακόμη και εάν υλοποιηθούν, δεν είναι ποτέ σίγουρο ότι θα αποδώσουν τα αναμενόμενα και ότι δεν θα ανατραπούν. Επίσης, μια ισχυρή αύξηση εσόδων δημιουργεί τις περισσότερες φορές πιέσεις για χαλάρωση της προσπάθειας περικοπής δαπανών. Αντιστοίχως, μια ασθενής μείωση δαπανών προκαλεί πιέσεις για εξισορροπητική αύξηση του φορολογικού βάρους. Αργά ή γρήγορα, η οικονομική πολιτική καλείται να διαχειρισθεί ανεπιθύμητες αποκλίσεις από τους στόχους, με τους πολίτες να έχουν χάσει αφενός την εμπιστοσύνη τους στη δημοσιονομική διαχείριση και αφετέρου την υπομονή τους στις συνεχείς κλήσεις για μεγαλύτερη λιτότητα. Και αυτά συμβαίνουν, σε μεγαλύτερο βαθμό, σε χώρες με ανεπαρκή θεσμική ωρίμανση, όπως είναι και η Ελλάδα.

Στο πλαίσιο αυτό, η ψήφιση πρόσθετων μέτρων (περικοπές συντάξεων το 2019 και μείωση του αφορολογήτου το 2020) διασφαλίζει πέραν πάσης αμφιβολίας την εδραίωση της δημοσιονομικής πειθαρχίας. Τα μέτρα αυτά προστατεύουν το επιθυμητό δημοσιονομικό αποτέλεσμα από τις αβεβαιότητες που προκύπτουν από ένα χαμηλότερο του αναμενόμενου ρυθμό ανάπτυξης και μια μεγαλύτερη της αναμενόμενης αναποτελεσματικότητας των εφαρμοζόμενων μεταρρυθμίσεων. Ακόμη και αν τα μέτρα αυτά αποδειχθεί εκ των υστέρων ότι αποτελούν υπερβολή, η ανάγκη τα επόμενα χρόνια σε πόρους είναι τόσο μεγάλη που είναι καλύτερα να έχουμε περισσότερα παρά λιγότερα. Και σε κάθε περίπτωση, μπορούν οι πόροι αυτοί να επιστραφούν στην κοινωνία εάν αποδειχθούν αχρείαστοι. Αυτό που πρέπει, όμως, να αποφευχθεί είναι να σπαταληθούν σε καταναλωτικούς σκοπούς.

Διαβάστε εδώ το Εβδομαδιαίο Δελτίο με τους σχετικούς πίνακες