ΣΕΒ: Ποιος φοβάται τις ηλεκτρονικές συναλλαγές;

Η χώρα εφαρμόζει ένα πρόγραμμα δημοσιονομικής προσαρμογής που ολοένα και περισσότερο δίνει έμφαση στην αύξηση των φορολογικών συντελεστών και όχι στην επέκταση της φορολογικής βάσης. Η εισπραξιμότητα των φόρων είναι κάτω του 50% αυξάνοντας έτσι κατακόρυφα τη φορολογική επιβάρυνση των συνεπών φορολογουμένων και των οργανωμένων επιχειρήσεων, σημειώνει το Eβδομαδιαίο Δελτίο για την Ελληνική Οικονομία – Οικονομία & Επιχειρήσεις του ΣΕΒ.

Η καταθλιπτικά επαναλαμβανόμενη υπερφορολόγηση της ελληνικής οικονομίας θα οδηγήσει σε ένα νέο κύμα όξυνσης της φοροδιαφυγής, της φοροκλοπής και του λαθρεμπορίου. Στο πλαίσιο αυτό, η προώθηση των ηλεκτρονικών συναλλαγών προβάλει ως μία ελπιδοφόρα λύση που, δεδομένης της υπερφορολόγησης και της ανεπάρκειας του παραδοσιακού φοροεισπρακτικού μηχανισμού, μπορεί να διευκολύνει την πάταξη της φοροδιαφυγής, ώστε να ελαφρυνθεί σε σχετικούς όρους ο σύννομος πολίτης και, ενδεχομένως, να καταστεί δυνατή η μείωση των φορολογικών συντελεστών ώστε να τονωθεί η αναπτυξιακή διαδικασία στην οικονομία. Οι πολιτικές αυτές καθίστανται σήμερα απολύτως απαραίτητες και επιβάλλεται να προωθηθούν στο πλαίσιο των αναπτυξιακών δράσεων της πολιτείας, μαζί με τον αναπτυξιακό νόμο και τις δράσεις των διαρθρωτικών ταμείων της κοινότητας. Ειδικότερα, για τις ηλεκτρονικές συναλλαγές, τα οφέλη είναι πολλαπλά τόσο για τις οργανωμένες επιχειρήσεις, όσο και για τους καταναλωτές αλλά και για το κράτος. Μελέτες που έχουν γίνει από τον ΣΕΒ και άλλους φορείς, υπολογίζουν ότι οι ηλεκτρονικές συναλλαγές στην Ελλάδα, σε ορίζοντα διετίας, μπορούν να μειώσουν την έκδοση εικονικών τιμολογίων κατά 60% και να οδηγήσουν σε «άσπρισμα» της παραοικονομίας κατά 10%, να αυξήσουν την εισπραξιμότητα του ΦΠΑ κατά €1 δις ετησίως και να μειώσουν το κόστος των προμηθειών για το Δημόσιο κατά €200 εκατ. ετησίως. Το κόστος λειτουργίας των επιχειρήσεων μπορεί να μειωθεί ετησίως κατά €1 έως €1,5 δις μέσω της εφαρμογής της ηλεκτρονικής τιμολόγησης. Οι μόνοι χαμένοι θα είναι όσοι φοροδιαφεύγουν και χρησιμοποιούν τη φοροκλοπή και το λαθρεμπόριο ως ανταγωνιστικό πλεονέκτημα για να καλύψουν τη χαμηλή παραγωγικότητα της επιχειρηματικής τους δράσης ή/και για να θησαυρίζουν στην παρανομία. Αυτό συμβαίνει καθώς το φορολογικό σύστημα είναι έτσι διαρθρωμένο ώστε να ευνοεί όχι μόνο όσους έχουν αντικειμενικά χαμηλά εισοδήματα, αλλά και όσους δηλώνουν χαμηλότερα εισοδήματα των πραγματικών, ώστε να εκμεταλλεύονται τους σχεδόν μηδενικούς συντελεστές του φόρου εισοδήματος στα χαμηλά κλιμάκια και να φορολογούνται στη βάση τεκμηρίων όσο το δυνατόν επιεικέστερα. Το απόστημα αυτό της φοροδιαφυγής δεν μπορεί να συνεχισθεί επ’ άπειρον, ιδίως σήμερα που επιβάλλεται τόσο υψηλή φορολογία. Η προώθηση των ηλεκτρονικών συναλλαγών προσφέρει τη δυνατότητα της επιτυχούς μετάβασης σε μία δικαιότερη κοινωνία, όπου το φορολογικό σύστημα δεν συντηρεί εν ζωή, και σε βάρος του κοινωνικού συνόλου, παρανομούντες, ώστε να δοθεί μια ανάσα στην υγιή επιχειρηματικότητα, που ανταγωνίζεται στην παγκόσμια αγορά, κουβαλώντας στην πλάτη και όλα τα βαρίδια του ελληνικού συστήματος προστασίας της εγχώριας παραβατικότητας.

-Η κόπωση της φορολογητέας ύλης, η οποία είναι συμβατή με την τάση αποδυνάμωσης του ΑΕΠ, δεν επιτρέπει την αύξηση κρατικών εσόδων χωρίς αύξηση συντελεστών, όπως δείχνει η αυξητική πορεία των εσόδων από ΦΠΑ αλλά και η αδυναμία των άλλων φορολογικών εσόδων, τα οποία τώρα θα έχουν αύξηση συντελεστών. Την ίδια ώρα οι δαπάνες για μισθούς και συντάξεις υποχωρούν πλέον ορατά. Η εμπιστοσύνη των καταναλωτών σταθεροποιείται, αν και σε δυσμενή επίπεδα, την ώρα που οι προσδοκίες στη μεταποίηση χειροτερεύουν, ενώ στις κατασκευές και τις υπηρεσίες βελτιώνονται. Χρηματοδότηση, καταθέσεις, λιανικές πωλήσεις και η αγορά επαγγελματικών ακινήτων έχουν σταθεροποιηθεί, αν και με επιμέρους σημάδια αδυναμίας και σε χαμηλά επίπεδα. Η έρευνα ανταγωνιστικότητας του IMD καταγράφει νέα σημαντική υποχώρηση για τη χώρα μας, κυρίως ως αποτέλεσμα των capital controls. Τέλος, η έρευνα της ΕΚΤ για την πρόσβαση σε χρηματοδότηση των μικρών και μεσαίων επιχειρήσεων καταγράφει μια ελαφρά βελτίωση σε σχέση με την περίοδο επιβολής των capital controls, αν και η Ελλάδα παραμένει η μόνη χώρα στη ζώνη του ευρώ στην οποία οι επιχειρήσεις αντιμετωπίζουν πολύ σοβαρά προβλήματα πρόσβασης σε χρηματοδότηση.

Ηλεκτρονικές συναλλαγές παντού!

Οι ηλεκτρονικές συναλλαγές παρέχουν σημαντικά πλεονεκτήματα:

-Δημιουργούν τις προϋποθέσεις για νέα προϊόντα και υπηρεσίες, νέες θέσεις εργασίας και συμβάλλουν στη μείωση των διοικητικών βαρών των επιχειρήσεων, διευκολύνοντας και τη διοικητική τους συμμόρφωση.

-Παρέχουν μεγαλύτερη ασφάλεια στις συναλλαγές του καταναλωτή και εξοικονομούν χρόνο, ενώ επιτρέπουν την αναζήτηση χαμηλότερων τιμών για αγαθά και υπηρεσίες.

-Συνεισφέρουν στην καταπολέμηση της φοροδιαφυγής, της παραοικονομίας και του λαθρεμπορίου, αυξάνοντας κατ’ επέκταση τα δημόσια έσοδα .

Οι στόχοι που ενδεικτικά μπορούν να επιτευχθούν μέσω της προώθησης των ηλεκτρονικών συναλλαγών στην Ελλάδα, σε ορίζοντα διετίας, είναι:

-Μείωση της παραοικονομίας στο τέλος της περιόδου κατά 10 ποσοστιαίες μονάδες.

-Αύξηση της εισπραξιμότητας του ΦΠΑ κατά, τουλάχιστον, 1 δις € ετησίως

-Μείωση του κόστους των προμηθειών για το Δημόσιο κατά, τουλάχιστον, 200 εκ. € ετησίως

-Μείωση του κόστους λειτουργίας των επιχειρήσεων, περίπου, 1-1,5 δις € ετησίως, μέσω της εφαρμογής της ηλεκτρονικής τιμολόγησης

-Μείωση της έκδοσης εικονικών τιμολογίων κατά, τουλάχιστον, 60%

Οι ηλεκτρονικές συναλλαγές στην Ελλάδα συνεχίζουν, δυστυχώς, να παρουσιάζουν χαμηλότερη διείσδυση σε σχέση με τις λοιπές ευρωπαϊκές χώρες. Η Ελλάδα βρίσκεται στους ουραγούς της ψηφιακής οικονομίας παρά την επιβολή των κεφαλαιακών περιορισμών και τη ριζική αλλαγή που συντελείται στις συναλλακτικές συνήθειες και πρακτικές με τη χρήση καρτών και ηλεκτρονικών πληρωμών εν γένει. Συνεπώς, η συγκυρία σήμερα στην Ελλάδα είναι εξαιρετικά ευνοϊκή για την προώθηση ενός ολοκληρωμένου σχεδίου δράσης για τη διεύρυνση των ηλεκτρονικών συναλλαγών.

Το πρώτο βήμα για την προώθηση των ηλεκτρονικών συναλλαγών είναι η υποχρεωτική σταδιακή καθιέρωση της ηλεκτρονικής τιμολόγησης μεταξύ των επιχειρήσεων και αυτοματοποίηση του φορολογικού και ελεγκτικού μηχανισμού. Σε αυτή την κατεύθυνση έχουν προχωρήσει πολλές ευρωπαϊκές χώρες (Δανία, Νορβηγία, Ιταλία κλπ), η γειτονική Τουρκία, αλλά και χώρες της Λατινικής Αμερικής (Βραζιλία, Μεξικό, Χιλή κλπ) σε μία προσπάθεια για πάταξη της υψηλής φοροδιαφυγής.

Σήμερα στην Ελλάδα περίπου 8.000 επιχειρήσεις διακινούν ηλεκτρονικά πάνω από 15 εκατομμύρια τιμολόγια (από τα 250 εκατομμύρια που εκδίδονται ετησίως). Η καθολική υιοθέτηση της ηλεκτρονικής τιμολόγησης είναι πλέον εφικτή σε ένα ορίζοντα 2-3 ετών, αφού πλέον υπάρχουν διαδικτυακές τεχνολογίες που δίνουν ευελιξία επιλογών και τη δυνατότητα για άμεση και με πολύ χαμηλό κόστος ένταξη όλων των επιχειρήσεων και επαγγελματιών. Η καθολική υιοθέτηση της ηλεκτρονικής τιμολόγησης μπορεί να εξοικονομήσει 1 έως 1.5 δις € ετησίως για τις ελληνικές επιχειρήσεις, μέσω μείωσης του κόστους διακίνησης, διαχείρισης και αποθήκευσης του φυσικού εντύπου, ελαχιστοποίησης των λαθών, αυτοματοποίησης των διαδικασιών ελέγχου καρτελών τιμολόγησης, κλπ.

Η καθιέρωση των ηλεκτρονικών συναλλαγών διευκολύνει σημαντικά, επίσης, την αυτοματοποίηση του φορολογικού και ελεγκτικού μηχανισμού. Ειδικότερα, αυτό μπορεί να επιτευχθεί με την υποχρεωτική αποστολή των ηλεκτρονικών τιμολογίων από τις επιχειρήσεις σε κρατικό φορέα όπως η Γ.Γ.Π.Σ. του Υπουργείου Οικονομικών, επιτρέποντας στις φορολογικές αρχές έναν άμεσο, αποτελεσματικό και διαφανή έλεγχο των παραστατικών. Αυτό πρέπει να συνδυαστεί με την ανάπτυξη συστημάτων διασταύρωσης και αξιολόγησης των διαβιβαζόμενων στοιχείων (scoring), ώστε να πραγματοποιούνται στοχευμένοι έλεγχοι. Μόνον, έτσι, θα επιτευχθεί η μείωση και σταδιακή εξάλειψη των πλαστών και εικονικών τιμολογίων μεταξύ επιχειρήσεων, η συστηματική διεύρυνση των φορολογικών ελέγχων για όλη την αγορά (και όχι αποσπασματικά) και η πιο αποτελεσματική εξακρίβωση φορολογικών παραβάσεων, η άμεση πληροφόρηση της κεντρικής διοίκησης για τον αναλογούντα ΦΠΑ, και άρα βελτίωση του προγραμματισμού για τα φορολογικά έσοδα, και, τέλος, η μείωση, μέχρις αποκλεισμού, της επαφής μεταξύ επιχειρήσεων και φορολογικών αρχών με σκοπό τον περιορισμό των περιπτώσεων συνδιαλλαγής μεταξύ εφοριακών και φορολογούμενων.

Παράλληλα, μπορεί να προχωρήσει η υποχρεωτική καθιέρωση της ηλεκτρονικής τιμολόγησης για τους προμηθευτές του Δημοσίου και της Τοπικής Αυτοδιοίκησης. Η λειτουργία του ηλεκτρονικού συστήματος Δημοσίων Συμβάσεων (ΕΣΗΔΗΣ) έχει ήδη ξεκινήσει και μπορεί να αξιοποιηθεί η δυνατότητα λήψης ηλεκτρονικών τιμολογίων από τους προμηθευτές της Γενικής Κυβέρνησης όπως θα είναι υποχρεωτικό σε κοινοτικό επίπεδο από τον Νοέμβριο του 2018. Το μέτρο αυτό εκτιμάται ότι μπορεί να υλοποιηθεί σε ορίζοντα 3-6 μηνών. Με βάση το γεγονός ότι στην Ευρώπη οι δημόσιες προμήθειες αντιπροσωπεύουν συνήθως το 10-15% του συνολικού όγκου εμπορικών παραστατικών σε μια χώρα, αναμένεται ότι το μέτρο της ηλεκτρονικής τιμολόγησης για τις δημόσιες προμήθειες μπορεί να εξοικονομήσει για το ελληνικό Δημόσιο περίπου 200 εκ. € ετησίως. Αντίστοιχα πλεονεκτήματα καταγράφονται ήδη σε ευρωπαϊκές χώρες που το έχουν υλοποιήσει όπως Ισπανία, Ιταλία, Νορβηγία, Δανία κλπ., μέσω της μείωσης του κόστους διαχείρισης των συμβάσεων, της καλύτερης λειτουργίας των δημόσιων προμηθειών, και της ενίσχυσης της διαφάνειας και του ανταγωνισμού.

Για την προώθηση των ηλεκτρονικών συναλλαγών είναι επίσης, απαραίτητη η καθιέρωση υποχρεωτικών πληρωμών των επιχειρήσεων προς το Δημόσιο, τους προμηθευτές τους και το προσωπικό μέσω της ηλεκτρονικής τραπεζικής. Στο πλαίσιο αυτό, προτείνεται η υποχρεωτική καταβολή των πληρωμών των επιχειρήσεων μέσω της ηλεκτρονικής τραπεζικής, με την χρήση αποκλειστικά των επαγγελματικών λογαριασμών που θα είναι όμως ακατάσχετοι. Το μέτρο αφορά σε πρώτη φάση όλες τις πληρωμές προς το Δημόσιο (φόρους, εισφορές, δασμούς κλπ.) και τις πληρωμές προς το προσωπικό (μισθούς, υπερωρίες, άλλα έξοδα κλπ.) είτε το προσωπικό είναι πλήρους, είτε μερικής απασχόλησης, είτε τέλος αφορά εξωτερικούς συνεργάτες που αμείβονται με τιμολόγια παροχής υπηρεσιών. Με τον τρόπο αυτό, οι φορολογικές αρχές θα έχουν καλύτερη εικόνα για τα προσδοκώμενα έσοδα ενώ θα υπάρχει μικρότερη δυνατότητα απόκρυψης εσόδων, δεδομένου ότι για τυχόν διαφορές θα πρέπει να αιτιολογούνται από την επιχείρηση.

Είναι εξίσου σημαντικό, η καταβολή των οφειλών πελατών προς τις επιχειρήσεις να γίνεται με ηλεκτρονικά μέσα πληρωμής (είτε μέσω καρτών είτε μέσω e-banking) με σταδιακή θέσπιση της υποχρεωτικής χρήσης ηλεκτρονικών μέσων πληρωμής για ποσά συναλλαγών άνω των 75 €. Για τον περιορισμό της χρήσης μετρητών στις καθημερινές συναλλαγές, καθίσταται επιτακτική η θέσπιση υποχρεωτικής αποδοχής ηλεκτρονικών μέσων πληρωμής από επιχειρήσεις και ελεύθερους επαγγελματίες που δραστηριοποιούνται στην ελληνική επικράτεια. Η υποχρεωτική αποδοχή ηλεκτρονικών μέσων πληρωμής (εφόσον ζητείται από τον πελάτη) πρέπει να περιλαμβάνει τόσο τη χρήση καρτών πληρωμών (χρεωστικών, πιστωτικών και προπληρωμένων) μέσω τερματικών αποδοχής καρτών (POS), όσο και τη χρήση εναλλακτικών καναλιών εξυπηρέτησης του συναλλακτικού κοινού (π.χ. συναλλαγές ηλεκτρονικής τραπεζικής, είτε μέσω κινητού τηλεφώνου είτε με χρεοπιστώσεις λογαριασμών πληρωμών). Στο πλαίσιο αυτό, προτείνεται, η μείωση του ορίου χρήσης μετρητών στις συναλλαγές στα 250 €, με προοπτική παραπέρα μείωσης στα 75 € , ενώ οι συναλλαγές μεταξύ επιτηδευματιών προτείνεται να γίνονται μόνον ηλεκτρονικά, ή να έχουν όριο 50€. Τα όρια αυτά μπορεί να καθιερωθούν σταδιακά, μέσω διαδοχικών μειώσεων των υφισταμένων ορίων. Έτσι, το κόστος πληρωμών στην ελληνική οικονομία θα περιορισθεί, το τραπεζικό σύστημα θα γίνει παραγωγικότερο, ενώ οι φορολογικοί έλεγχοι θα γίνουν αντικειμενικότεροι και ευκολότεροι.

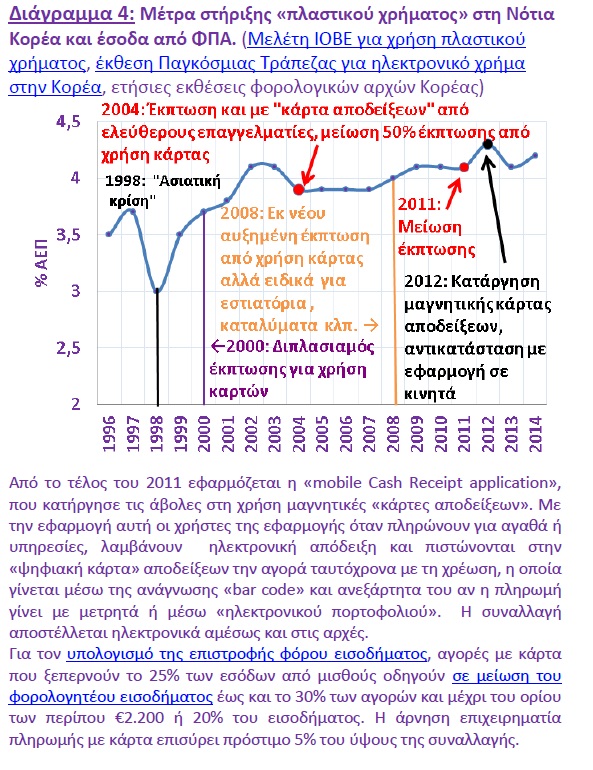

Η παροχή κινήτρων σε επιχειρήσεις και καταναλωτές για την αποδοχή και τη χρήση ηλεκτρονικών μέσων πληρωμών είναι αναγκαία στο μεταβατικό διάστημα. Ενδεικτικά μπορεί να εξετασθεί η έκπτωση φόρου για ηλεκτρονικά καταγεγραμμένες συναλλαγές κατά την εκκαθάριση της φορολογικής δήλωσης, η επέκταση υφιστάμενων κινήτρων που χορηγούνται από τα πιστωτικά ιδρύματα (π.χ. προγράμματα επιβράβευσης και επιστροφών) σε φορείς του ελληνικού δημοσίου, η παροχή φορολογικών κινήτρων προς τους επιτηδευματίες, ώστε να προωθούν τη χρήση ηλεκτρονικών πληρωμών και, ενδεχομένως, η διενέργεια λοταρίας για ηλεκτρονικά καταγεγραμμένες συναλλαγές, με συχνές κληρώσεις και σημαντικά δώρα, όπως γίνεται με εξαιρετική επιτυχία στην Πορτογαλία. Αντίστοιχα, η περίπτωση της Νότιας Κορέας, όπου μετά την κρίση του 1998 έγινε μια προσπάθεια αποθάρρυνσης της χρήσης μετρητών, δείχνει τη σημασία που έχουν κίνητρα όπως μια ουσιαστική μείωση του φόρου εισοδήματος φυσικών προσώπων (στην παρούσα, μείωση συντελεστή φόρου εισοδήματος έως 1% και με όριο περίπου €2.500) καθώς και της αυτόματης διασύνδεσης της «κάρτας αποδείξεων» με τις πληρωμές από «ηλεκτρονικό πορτοφόλι» (Διάγραμμα 4). Με τα μέτρα αυτά, υποβοηθείται η χρήση πλαστικού χρήματος και κατά συνέπεια, η ηλεκτρονική καταγραφή των συναλλαγών, ενώ μειώνεται το ενδεχόμενο απόκρυψης εισοδημάτων, λόγω της παροχής κινήτρων και στα δυο μέρη της συναλλαγής. Αυτό έχει ιδιαίτερη σημασία ειδικά στην παρούσα συγκυρία κατά την οποία η μεγάλη απόσυρση καταθέσεων, ως λόγος προς το ΑΕΠ και την κατανάλωση , έχει αυξήσει το φυσικό χρήμα που κυκλοφορεί στην οικονομία.

Προκειμένου να μην υπάρχουν φαινόμενα παραπληροφόρησης ή/και εκμετάλλευσης καθώς και προφάσεις για την μη υιοθέτηση ηλεκτρονικών μέσων πληρωμών, θα πρέπει όλοι οι εμπλεκόμενοι πάροχοι να δημοσιοποιούν, τις βασικές τιμολογιακές πολιτικές τους, έτσι ώστε επιχειρήσεις και καταναλωτές να έχουν την δυνατότητα να συγκρίνουν και να επιλέξουν τους συνεργάτες τους.

Για την αποτελεσματικότερη αξιοποίηση και παρακολούθηση, θεωρείται απαραίτητο οι ηλεκτρονικές πληρωμές να οδηγούνται σε ειδικό Συνδεδεμένο Επαγγελματικό Τραπεζικό Λογαριασμό. Ο λογαριασμός αυτός (ένας ανά επιτηδευματία ανά τράπεζα) θα πρέπει να χρησιμοποιείται για χρεώσεις και πιστώσεις που αφορούν αποκλειστικά την επιχειρηματική δραστηριότητα και όλες οι κινήσεις να ταυτοποιούνται όσον αφορά στην προέλευση, να τηρείται σε πιστωτικό ίδρυμα που λειτουργεί στην Ελλάδα και, τέλος, να διέπεται από ειδικό καθεστώς έναντι των κατασχέσεων, ώστε να μην αποτελεί αντικίνητρο η αποδοχή ηλεκτρονικών πληρωμών. Έτσι, επιτυγχάνεται η αποτελεσματική διασταύρωση φορολογικών στοιχείων, η καλύτερη στόχευση και εντοπισμός υποθέσεων για έλεγχο, και, τέλος η δικαιότερη φορολογική μεταχείριση των επιχειρήσεων.

Η θέσπιση της υποχρεωτικής καθημερινής ηλεκτρονικής συγκεντρωτικής αναφοράς των ημερήσιων εσόδων από τις επιχειρήσεις στις ελεγκτικές αρχές θα αποτελέσει καταλυτικό παράγοντα στην προσπάθεια αύξησης των εσόδων και διεύρυνσης της φορολογικής βάσης. Η υποχρέωση αυτή, για να λειτουργήσει με όρους ισότητας και διαφάνειας, θα πρέπει να αφορά στο σύνολο των επιχειρήσεων και των ελεύθερων επαγγελματιών και να γίνεται ηλεκτρονικά. Στα οφέλη περιλαμβάνονται ο έγκαιρος εντοπισμός περιπτώσεων φοροαποφυγής, η καλύτερη στόχευση για φορολογικούς ελέγχους, η διασταύρωση συναλλαγών με χρηματικές ροές, η δυνατότητα επιβράβευσης συνεπών φορολογούμενων και ο ανταγωνισμός με τους ίδιους όρους των επιχειρήσεων.

Όσον αφορά στην προώθηση των ηλεκτρονικών συναλλαγών στη δικαιοσύνη, η χρήση ηλεκτρονικών παραβόλων μπορεί να βελτιώσει σημαντικά την διοίκηση των δικαστηρίων. Σήμερα τα ηλεκτρονικά παράβολα (e-παράβολα) έχουν ενταχθεί και λειτουργούν στην πλειονότητα των φορέων των υπουργείων. Μάλιστα βάσει σχετικής νομοθετικής ρύθμισης (ΦΕΚ 1324/Β’/1-7-2015), τα έγχαρτα παράβολα έχουν καταργηθεί στις περιπτώσεις που εκδίδονται ηλεκτρονικά παράβολα. Με δεδομένο ότι ο όγκος και η πολυμορφία των παραβόλων αυτών είναι μεγάλοι, και ότι τα παράβολα εκδίδονται από τις ΔΟΥ καθώς και ταμεία στα δικαστήρια, η καθολική χρήση του ηλεκτρονικού παραβόλου για όλα τα δικαστικά και διοικητικά έξοδα προς το Υπουργείο Δικαιοσύνης θεωρείται επιβεβλημένη. Έτσι, επιτυγχάνεται η καλύτερη και ταχύτερη εξυπηρέτηση του πολίτη, η μείωση του διοικητικού φόρτου και του λειτουργικού κόστους των δικαστηρίων, των υπηρεσιών του Υπουργείου Δικαιοσύνης και των ΔΟΥ, και συνακόλουθα βελτίωση της λειτουργίας τους, η απελευθέρωση ανθρώπινων πόρων για την ορθολογικότερη λειτουργία των δημοσίων υπηρεσιών, και η αποφυγή χρήσης παραποιημένων ή πλαστών παραβόλων.

Στις δημόσιες προμήθειες, επίσης, η καθιέρωση του συστήματος ηλεκτρονικών προμηθειών (ΕΣΗΔΗΣ), όπου όλα τα στάδια ενός δημόσιου διαγωνισμού θα λαμβάνουν χώρα ηλεκτρονικά, θα έχει σημαντικά οφέλη για όλη την οικονομία, με κυριότερο αυτό του δημοσιονομικού οφέλους και της εξοικονόμησης πόρων για το Δημόσιο, μείωσης της γραφειοκρατίας, και διαφάνειας κατά τη διαγωνιστική διαδικασία.

Τέλος, οι πολίτες, για να διασφαλίσουν την ασφάλεια και την ταχύτητα των συναλλαγών τους με όλους τους Δημόσιους Οργανισμούς θα μπορούσαν να αποκτήσουν ένα εύχρηστο ψηφιακό πιστοποιητικό, το οποίο δύναται να αποθηκευτεί ακόμα και στο κινητό τηλέφωνό τους, και να το επιδεικνύουν για να πιστοποιείται η ταυτοπροσωπία τους είτε σε απομακρυσμένες συναλλαγές (ΤΑΧΙSNET, κ.λ.π.) είτε σε αυτοπρόσωπες συναλλαγές, όπου απαιτείται. Το ψηφιακό πιστοποιητικό μπορεί να λειτουργήσει και ως ενιαίο μητρώο πολιτών, συγκεντρώνοντας σε ένα μόνο σημείο τους διάφορους κωδικούς που χορηγούνται σε κάθε πολίτη από τις δημόσιες υπηρεσίες (Αρ. Ταυτότητας, Αρ. Διαβατηρίου, ΑΦΜ, ΑΜΚΑ, Αρ. Άδειας Οδήγησης, κ.λπ.), απλοποιώντας και επιταχύνοντας την υφιστάμενη γραφειοκρατία. Συμπερασματικά, η προώθηση των ηλεκτρονικών συναλλαγών αποτελεί υψηλή εθνική προτεραιότητα και πρέπει να υλοποιηθεί στη βάση ενός αποτελεσματικού Σχεδίου Δράσης, με την στενή συνεργασία του κράτους και όλων των φορέων της ιδιωτικής οικονομίας. Για να επιτευχθούν οι παραπάνω προτάσεις, θα πρέπει να γίνουν άμεσα όλες οι απαραίτητες αλλαγές στο κανονιστικό πλαίσιο, με την ουσιαστική υποστήριξη και ενεργή εμπλοκή των επιχειρηματικών φορέων, των επαγγελματικών ενώσεων, των χρηματοπιστωτικών ιδρυμάτων και των καταναλωτών. Συνεπώς, οι πρωτοβουλίες που θα αναληφθούν δε θα πρέπει να περιοριστούν μόνο στην επέκταση των ηλεκτρονικών συναλλαγών και το δημοσιονομικό όφελος που προκύπτει, αλλά θα πρέπει να συμβάλουν ψηφιακή σύγκλιση και τη μακροπρόθεσμη ανάπτυξη της χώρας. Η Πολιτεία, για την προώθηση και τη διευκόλυνση της χρήσης ηλεκτρονικών πληρωμών και τη μείωση της χρήσης μετρητών, πρέπει να δραστηριοποιηθεί περαιτέρω με στόχο την ολοκληρωμένη προώθηση των ηλεκτρονικών συναλλαγών στην Ελλάδα, και όχι να περιορισθεί σε μία άσκηση ισορροπιών και εφαρμογή ημιμέτρων. Και επειδή ακριβώς πρόκειται για μία σύνθετη και κρίσιμη μεταρρύθμιση, θα πρέπει η εφαρμογή της να παρακολουθείται αποτελεσματικά από τα υψηλότερα επίπεδα της κυβέρνησης, και να διατεθούν γι’ αυτό το σκοπό και οι απαραίτητοι πόροι.