ΣΕΒ: Προτεραιότητα η βιομηχανική ανάπτυξη

• Πλούτος που δεν παράγεται δεν μπορεί και να διανέμεται. Η λύση του προβλήματος και της ανεργίας, και του ασφαλιστικού και του φορολογικού, δεν μπορεί παρά να είναι η ανάπτυξη. Και ανάπτυξη χωρίς ιδιωτικές επενδύσεις δεν γίνεται

• Ο ΣΕΒ σε συνεργασία με το Ινστιτούτο Ερευνών Ρυθμιστικών Πολιτικών ΙΝΕΡΠ εγκαινιάζει το δημόσιο έλεγχο της υλοποίησης του μνημονίου

• Η βιομηχανία σταθεροποιείται αλλά η απογείωση χρειάζεται νέες επενδύσεις

Η διαπίστωση ότι η Ελλάδα έχει ανάγκη από ένα «επενδυτικό σοκ» αποτελεί σήμερα κοινό τόπο, σημειώνει σχετική ανάλυση του ΣΕΒ στο εβδομαδιαίο δελτίο του για την ελληνική οικονομία.

Το σύνολο των επενδύσεων τα τελευταία χρόνια υπολείπεται σημαντικά των αποσβέσεων του επενδεδυμένου κεφαλαίου και θα χρειασθούν περίπου € 100 δις στην επόμενη επταετία για να επανέλθει το επενδεδυμένο κεφάλαιο στα προ της κρίσεως επίπεδα. Αν εξετασθούν τώρα οι επενδύσεις χωρίς τις κατοικίες (που κυριολεκτικά καταποντίσθηκαν από € 25 δις το 2007 στα € 2 δις το 2014), το 2014 οι επενδύσεις ανήλθαν σε €19,3 δισ. ενώ οι αντίστοιχες αποσβέσεις σε €21,6 δισ. Δηλαδή, οι καθαρές επενδύσεις ήταν αρνητικές κατά €2,3 δισ., εκ των οποίων €1,1 δισ. εντοπίζονται στη βιομηχανία (πλην πετρελαιοειδών) και μάλιστα το 42% του ποσού αυτού στα δίκτυα (ενέργεια, νερό). Αυτό σημαίνει ότι, στη μεταποίηση πλην πετρελαιοειδών και τα δίκτυα, απαιτούνται €1 δισ. περίπου επενδύσεις τον χρόνο, μόνο και μόνο για να συντηρείται ο κεφαλαιουχικός εξοπλισμός. H βιομηχανία είναι ο κατεξοχήν κλάδος των δυναμικών επιχειρήσεων που παράγουν, εξάγουν και δημιουργούν σταθερές και καλοπληρωμένες θέσεις εργασίας, ενώ προωθούν ταυτόχρονα την εφαρμογή των καινοτομιών και της τεχνολογίας στην αναπτυξιακή παραγωγική διαδικασία. Εάν συνεχισθεί η αποεπένδυση, η παραγωγική οικονομία θα εκφυλισθεί, το εργατικό δυναμικό θα υποαπασχολείται σε κλάδους σχετικά χαμηλής προστιθέμενης αξίας και η αδήλωτη εργασία θα γιγαντώνεται. Η χώρα μας θα είναι περισσότερο ευάλωτη στον διεθνή ανταγωνισμό (μεγαλύτερες εισαγωγές), και το επιστημονικό μας δυναμικό θα φεύγει στο εξωτερικό για να βρει δουλειά. Να γιατί είναι σημαντική η ενίσχυση των επενδύσεων και, μάλιστα, των επενδύσεων στην ελληνική βιομηχανία. Ο νέος αναπτυξιακός νόμος για τη στήριξη των ιδιωτικών επενδύσεων θα έχει πολύ μεγαλύτερες θετικές επιπτώσεις εάν πλαισιώνεται από παράλληλες αναπτυξιακές διαδικασίες και πολιτικές. Στο πλαίσιο αυτό και σε αρμονία με τα κρατούντα στην Ευρωπαϊκή Ένωση περί κρατικών ενισχύσεων, η εξειδίκευση μιας αποτελεσματικής βιομηχανικής πολιτικής που κάνει ανταγωνιστικότερες τις ελληνικές επιχειρήσεις, και μιας οριζόντιας πολιτικής επενδυτικών κινήτρων, έχει ήδη προ πολλού καθυστερήσει. Στη σημερινή συγκυρία, πλούτος που δεν παράγεται δεν μπορεί και να διανέμεται. Η λύση, λοιπόν, του προβλήματος και της ανεργίας, και του ασφαλιστικού και του φορολογικού, δεν μπορεί παρά να είναι η ανάπτυξη. Και ανάπτυξη χωρίς ιδιωτικές επενδύσεις δεν γίνεται.

-Την ώρα που οι επιχειρήσεις ανακτούν εμπιστοσύνη και οι καταθέσεις αυξάνονται μαζί με τη χρηματοδότηση για πρώτη φορά εδώ και μήνες, τα νοικοκυριά εμφανίζονται πιο απαισιόδοξα, οι λιανικές πωλήσεις υποχωρούν, τα νέα ληξιπρόθεσμα χρέη των φορολογουμένων αυξάνονται και μια σειρά από διεθνείς έρευνες καταγράφουν (για άλλη μια φορά) πως η υπερφορολόγηση, η μη προστασία της ιδιοκτησίας και η χρηματοοικονομική ανελευθερία ακυρώνουν τα πλεονεκτήματα μεταρρυθμίσεων που υλοποιούνται, της μειούμενης (αν και πάντα υψηλής) διαφθοράς και τις δυνατότητες αξιοποίησης του ανθρώπινου δυναμικού της χώρας.

-Η ολοκλήρωση της πρώτης αξιολόγησης και η ουσιαστική υλοποίηση των διαρθρωτικών μεταρρυθμίσεων αποτελούν τις σημαντικότερες προϋποθέσεις για την επαναφορά της οικονομίας στην κανονικότητα και την επίτευξη θετικών ρυθμών ανάπτυξης. Σε αυτό το πλαίσιο, ο ΣΕΒ σε συνεργασία με το Ινστιτούτο Ερευνών Ρυθμιστικών Πολιτικών ΙΝΕΡΠ εγκαινιάζει το δημόσιο έλεγχο της υλοποίησης του μνημονίου. Θα παρακολουθείται τόσο η ονομαστική όσο και η πραγματική υλοποίηση, καθώς η εμπειρία έχει δείξει ότι η υλοποίηση προχωρά ταχύτερα όταν προαπαιτούμενα έχουν εισπρακτικό – δημοσιονομικό χαρακτήρα και υλοποιούνται εύκολα μέσω της αλλαγής φορολογικών συντελεστών ή οριζόντιων περικοπών χωρίς να απαιτούν διαρθρωτικές επεμβάσεις στον τρόπο που λειτουργεί το κράτος. Η απογοητευτική πρόοδος σε προαπαιτούμενα που άπτονται της αγοράς ενέργειας, της λειτουργίας της δικαιοσύνης και γενικώς της βελτίωσης του επιχειρηματικού περιβάλλοντος, με λίγες φωτεινές εξαιρέσεις όπως το πρόγραμμα αποκρατικοποιήσεων, μεταφράζεται κάθε μέρα σε χαμένες ευκαιρίες ανάπτυξης και σε θέσεις εργασίας που δε δημιουργούνται. Με το 64% των δράσεων που πρέπει να υλοποιηθούν έως τον Φεβρουάριο να μην παρουσιάζουν καμία ουσιαστική πρόοδο, η αποδυναμωμένη και ταλαιπωρημένη οικονομία επιβαρύνεται για άλλη μια φορά από την αβεβαιότητα και τις καθυστερήσεις στην ολοκλήρωση της αξιολόγησης.

Διάγραμμα πρώτης σελίδας

• Η βιομηχανία σταθεροποιείται αλλά η απογείωση χρειάζεται νέες επενδύσεις

H ανάγκη για ένα «επενδυτικό σοκ» είναι προφανής για μία οικονομία όπως η ελληνική, που έχει απωλέσει το ¼ του ΑΕΠ, και που βρίσκεται σε φάση συνεχούς δημοσιονομικής προσαρμογής, την τελευταία επταετία, ενώ και οι προοπτικές εξόδου από την κρίση και την ύφεση δεν είναι ακόμη ορατές, καθώς το 3ο Μνημόνιο δεν θα ολοκληρωθεί πριν το 2018. Οι επενδύσεις αυτές, μιας και δεν μπορούν να προέλθουν από την εσωτερική αγορά καθώς η καθαρή εγχώρια αποταμίευση είναι αρνητική, αναμένεται να χρηματοδοτηθούν από εισροές κεφαλαίων από το εξωτερικό, όπου η συγκυρία για ανάληψη επενδύσεων δεν είναι και η καλύτερη δυνατή. Στο εσωτερικό της χώρας, παρά τις προσπάθειες που γίνονται για άρση των επενδυτικών αντικινήτρων και της δημιουργίας ενός φιλικού προς την επιχειρηματικότητα περιβάλλοντος μέσω διαρθρωτικών μεταρρυθμίσεων, το θεσμικό πλαίσιο παραμένει ελλειμματικό.

Το ερώτημα που τίθεται, βεβαίως, είναι πώς θα γίνουν επενδύσεις στην Ελλάδα, όταν το κλίμα είναι αντιαναπτυξιακό και επιβαρύνεται κάθε τόσο με κυβερνητικές πράξεις ή παραλείψεις, ενώ ο ρυθμός με τον οποίο υλοποιούνται οι διαρθρωτικές μεταρρυθμίσεις είναι απαράδεκτα βραδύς.

Είναι ηλίου φαεινότερον ότι οι επενδύσεις πρέπει να επικεντρωθούν στους δυναμικούς κλάδους της ελληνικής οικονομίας, όπου δημιουργούνται σταθερές και καλοπληρωμένες θέσεις εργασίας. Τα τελευταία 15 χρόνια, όμως, η οικονομική πολιτική που εφαρμόσθηκε δεν είχε ως κυρίαρχο στόχο την ενδυνάμωση της βιομηχανίας. Η επιβάρυνση των βιομηχανικών επιχειρήσεων με υψηλό κόστος ενέργειας και μη μισθολογικό κόστος, καθώς και η υψηλή φορολογία, δημιουργούν ακόμη και σήμερα ανταγωνιστικά μειονεκτήματα σε πολλούς βιομηχανικούς κλάδους και καθηλώνουν την επέκτασή τους.

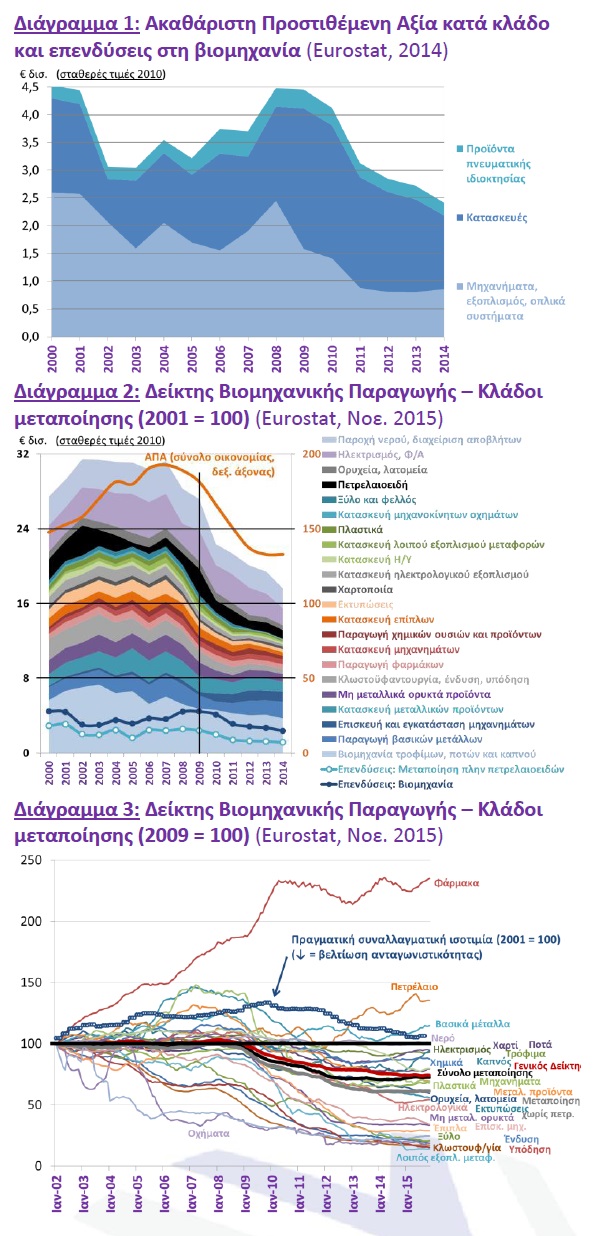

Η βιομηχανική παραγωγή στην Ελλάδα εμφανίζει σημάδια κόπωσης από τις αρχές της περασμένης δεκαετίας και μέχρι το 2007. Με την έναρξη της παγκόσμιας χρηματοοικονομικής κρίσης το 2008 και της μεγάλης ύφεσης της ελληνικής οικονομίας που ακολούθησε την επώδυνη προσαρμογή με την εφαρμογή των Μνημονίων, η βιομηχανική παραγωγή εισέρχεται σε μία βαθειά πτωτική πορεία, η οποία αρχίζει να σταθεροποιείται από το 2013 και μετά (Διάγραμμα 2, 3). Η πορεία αυτή είναι συμβατή με την οικονομική πολιτική που ασκήθηκε τα τελευταία 15 χρόνια, και που βασικά αποτυπώνεται στην διαχρονική εξέλιξη του δείκτη ανταγωνιστικότητας της ελληνικής οικονομίας, και, συγκεκριμένα, την απώλεια ανταγωνιστικότητας μέχρι το 2009 και την εντυπωσιακή αποκατάστασή της έκτοτε στην περίοδο της αναπροσαρμογής της οικονομίας. Η πορεία κάθε κλάδου (που είναι αντικείμενο εξειδικευμένης και εκτός της εστίασης της παρούσας, μελέτης) σχετίζεται με τις μεγάλες αλλαγές που εισάγουν οι τεχνολογικές εξελίξεις, τη μεταβολή των προτύπων ζήτησης και τη μεταφορά πολλών βιομηχανικών δραστηριοτήτων στις αναδυόμενες αγορές και κυρίως στην Κίνα και την Ανατολική Ασία. Σε κάθε περίπτωση, όμως, η όποια ανάκαμψη των κλάδων της μεταποίησης τα τελευταία χρόνια είναι εμφανέστερη στους κλάδους που έχουν διαχρονικά καταφέρει να διεισδύσουν με τους εξαγωγές τους στην παγκόσμια αγορά. Και οι κλάδοι αυτοί είναι εκείνοι που παραδοσιακά επενδύουν στην επέκταση των δραστηριοτήτων τους.

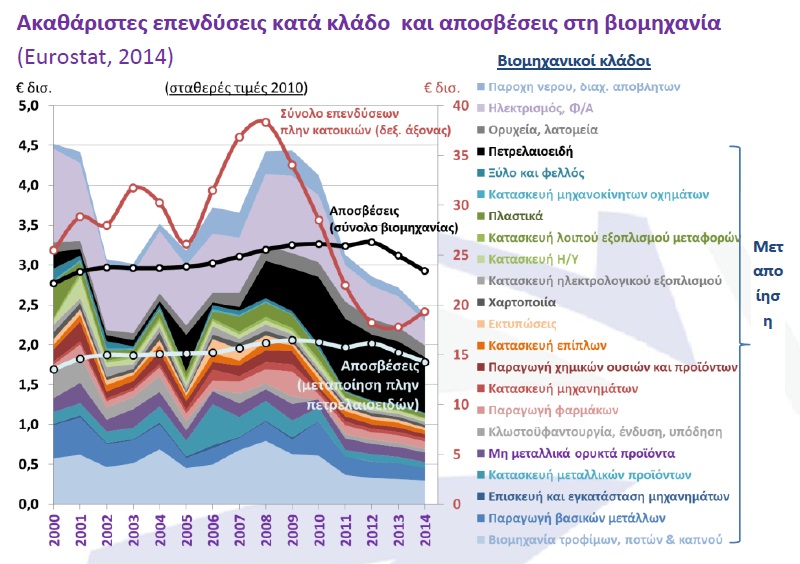

Είναι γνωστό ότι λόγω της οικονομικής κρίσης και της ύφεσης στην ελληνική οικονομία, οι επενδύσεις έχουν μειωθεί κατακόρυφα (-62,8% ή –49,5%, εάν εξαιρεθούν οι κατοικίες), από το 2008 έως το 2014, έχοντας αυξηθεί κατά 44% και 27,7% αντιστοίχως μετά την είσοδο της χώρας στην Ευρωζώνη και μέχρι το 2007, όταν και ξεκίνησε η παγκόσμια χρηματοοικονομική κρίση (Διάγραμμα πρώτης σελίδας).

Αυτό που δεν είναι ευρέως γνωστό, όμως, είναι η κλαδική σύνθεση της μεταβολής της ανόδου και της πτώσης των επενδύσεων την τελευταία δεκαπενταετία, και ιδίως στην βιομηχανία που αποτελείται κυρίως από εξωστρεφείς κλάδους. Το μίγμα οικονομικής πολιτικής, με τον εκτροχιασμό της δημοσιονομικής πολιτικής και τον υπέρογκο δανεισμό από το εξωτερικό για την κάλυψη των μεγάλων χρηματοδοτικών αναγκών του δημοσίου (πρωτογενή ελλείμματα και εξυπηρέτηση δημοσίου χρέους), δεν ευνόησε την παραγωγή και τις επενδύσεις στους εξωστρεφείς κλάδους της οικονομίας, κάτι που φαίνεται στο Διάγραμμα 1, 2 και 3. Ο υπερδανεισμός του δημοσίου δημιουργούσε ένα υψηλό επίπεδο τεχνητής ζήτησης στην οικονομία, που ικανοποιούσαν οι παραδοσιακοί εσωστρεφείς κλάδοι της οικονομίας (κυρίως υπηρεσίες) και οι εισαγωγές διεθνώς εμπορεύσιμων προϊόντων, ενώ η παραγωγή των εξωστρεφών κλάδων παρέμενε στάσιμη καθώς οι τιμές των κλάδων αυτών δεν επηρεάζονταν από την εγχώρια υψηλή τεχνητή ζήτηση μιας και καθορίζονται στις διεθνείς αγορές. Έτσι, μέχρι το 2008, οι επενδύσεις στους παραδοσιακούς κλάδους της οικονομίας εμφάνιζαν πολύ μεγαλύτερη αύξηση από τις επενδύσεις στους εξωστρεφείς δυναμικούς κλάδους της οικονομίας (Διάγραμμα 8). Στην περίοδο της μεγάλης ύφεσης, όμως, οι τάσεις αντιστρέφονται και, παρόλο που όλοι οι κλάδοι εμφανίζουν πτώση, στους δυναμικούς κλάδους η πτώση είναι σχετικά μικρή ενώ στους εσωστρεφείς κλάδους πολύ μεγαλύτερη. Αυτό συμβαίνει λόγω της αλλαγής των κινήτρων που επιφέρει η αναπροσαρμογή της οικονομίας μέσω της δημοσιονομικής εξυγίανσης, της εσωτερικής υποτίμησης και των διαρθρωτικών μεταρρυθμίσεων, που ευνοούν τους εξωστρεφείς κλάδους της οικονομίας.

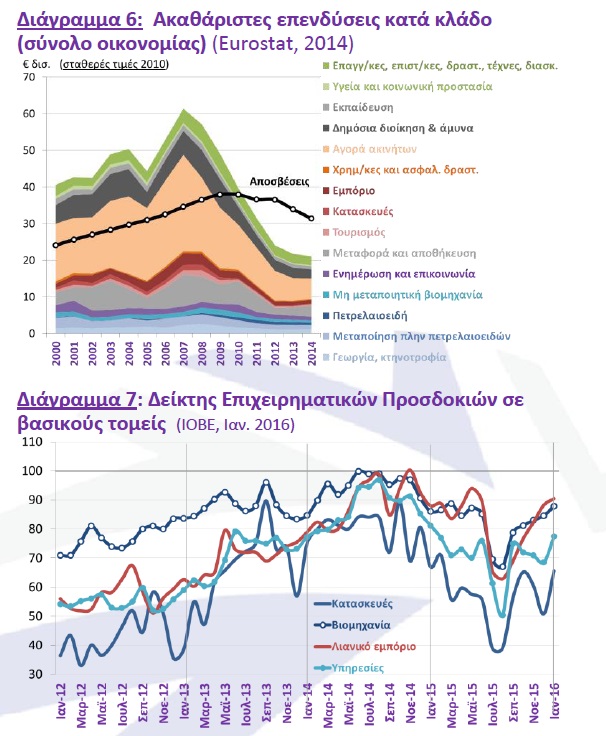

Στο πλαίσιο αυτό, δεν πρέπει να ξαφνιάζει το σχετικά χαμηλό επίπεδο των επενδύσεων στους κατεξοχήν εξωστρεφείς κλάδους (όπως είναι οι κλάδοι της ελληνικής βιομηχανίας), αλλά ούτε και η αποεπένδυση που σημειώθηκε κατά την διάρκεια όλης της τελευταίας δεκαπενταετίας (Διαγράμματα πρώτης σελίδας, 6 & 7). Σε σταθερές τιμές του 2010, το 2000, οι συνολικές επενδύσεις πλην κατοικιών ανέρχονταν σε €25,5 δισ., και η μεταποίηση χωρίς τα διυλιστήρια πετρελαίου συμμετείχε κατά 12% (€2,9 δισ.). Το 2008 η συμμετοχή τους στο σύνολο των επενδύσεων χωρίς κατοικίες είχε πέσει στο 7% (€2,6 δισ.). Σήμερα (2014), με το σύνολο των επενδύσεων χωρίς κατοικίες να ανέρχεται σε €19,3 δισ., οι επενδύσεις στην μεταποίηση χωρίς τα διυλιστήρια πετρελαίου ανέρχονται σε €1,2 δισ. ή 6% του συνόλου.

Όσον αφορά στα διυλιστήρια πετρελαίου, οι επενδύσεις μετά το 2007 αυξάνονται κατακόρυφα και διατηρούνται σε υψηλά επίπεδα καθ’ όλη την διάρκεια της μεγάλης ύφεσης στην ελληνική οικονομία, καθώς αυξάνονται οι εξαγωγές ελληνικών πετρελαιοειδών σε όλον τον κόσμο.

Οι επενδύσεις στον κλάδο των διυλιστηρίων κυμαίνονται σήμερα στα €700 εκατ. περίπου τον χρόνο, όταν στην υπόλοιπη μεταποίηση, όπου η ταχεία πτώση των επενδύσεων έχει επιβραδυνθεί από το 2011 και μετά, οι επενδύσεις διαμορφώθηκαν σε €1,2 δισ., με τις βιομηχανίες τροφίμων και βασικών μετάλλων (δύο από τους μεγαλύτερους εξαγωγικούς κλάδους της μεταποίησης εξαιρουμένων των πετρελαιοειδών) να ηγούνται των κλάδων της ελληνικής μεταποίησης, όσον αφορά στην επενδυτική δραστηριότητα.

Τέλος, σημειώνεται η αποδυνάμωση στις επενδύσεις των δικτύων (νερό, ηλεκτρισμός, φυσικό αέριο, κ.λ.π.) μετά το 2008-2009, αν και οι επενδύσεις στον κλάδο ηλεκτρισμού/φυσικού αερίου το 2014 ανήλθαν σε €305 εκατ. σε τιμές 2010.

Οι καθαρές επενδύσεις, βεβαίως, εξαιρουμένων δηλαδή των αποσβέσεων, είναι ανεπαρκείς στο επίπεδο της οικονομίας. Το 2014, με τις ακαθάριστες επενδύσεις να ανέρχονται σε €21,3 δισ. (ή €19,3 δισ. χωρίς κατοικίες) και τις αποσβέσεις σε €31,4 δισ., (ή €21,6 δισ. χωρίς κατοικίες), σημειώθηκε αποεπένδυση ύψους €10 δισ. περίπου στο σύνολο της οικονομίας (ή €2,3 δισ. χωρίς κατοικίες). Στην βιομηχανία ως σύνολο, το πρόβλημα είναι μικρότερο αλλά υπάρχει (Διαγράμματα πρώτης σελίδας & 6), με τις αποσβέσεις να είναι κατά €500 εκατ. υψηλότερες από τις επενδύσεις (€2,9 δισ. αποσβέσεις έναντι €2,4 δισ. σε επενδύσεις). Επιπρόσθετα, επειδή οι καθαρές επενδύσεις στον κλάδο των πετρελαιοειδών είναι θετικές κατά €597 εκατ., οι αρνητικές επενδύσεις στο σύνολο της βιομηχανίας πλην πετρελαιοειδών ανέρχονται σε €1,1 δισ., εκ των οποίων το 42% αφορά στα δίκτυα (ενέργεια, νερό). Στην μεταποίηση χωρίς πετρελαιοειδή, οι αποσβέσεις είναι € 1,2δισ., όταν οι επενδύσεις ανέρχονται σε € 1,8δισ.

Οι αρνητικές καθαρές επενδύσεις εμφανίζονται για πρώτη φορά το 2011, αν και καθ’ όλη την διάρκεια της δεκαπενταετίας, οι καθαρές θετικές επενδύσεις ήταν σχετικά περιορισμένες. Τα στοιχεία αυτά καταδεικνύουν με τον καλύτερο δυνατό τρόπο την επείγουσα αναγκαιότητα να τονωθεί η επενδυτική δραστηριότητα, όταν και στον τομέα της βιομηχανίας ως σύνολο, οι επενδύσεις δεν αρκούν πλέον για να καλύψουν πλήρως τις ανάγκες συντήρησης του υπάρχοντος κεφαλαιουχικού εξοπλισμού. Το αποτέλεσμα αυτό συνάδει με την διαπίστωση της σχετικής καχεξίας των δυναμικών κλάδων της ελληνικής οικονομίας λόγω απωλειών ανταγωνιστικότητας και του αντιαναπτυξιακού θεσμικού πλαισίου των αντικινήτρων στην επιχειρηματική λειτουργία, που ήταν και το σήμα κατατεθέν της οικονομικής πολιτικής όλη αυτήν την περίοδο.