ΣΕΒ: Υπεραποσβέσεις για εδραίωση της ανάκαμψης!

Στην παρούσα συγκυρία, η ταχύτερη ανάκαμψη της ελληνικής οικονομίας αποτελεί προϋπόθεση για την απορρόφηση της υψηλής ανεργίας και τη σταθεροποίηση της δυναμικής των δαπανών πρόνοιας, υγείας και κοινωνικής ασφάλισης που, αν δεν αντιμετωπισθούν έγκαιρα, μπορούν να απειλήσουν την κοινωνική συνοχή της χώρας, τονίζει το Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις του ΣΕΒ.

Αυτό απαιτεί την ανάκαμψη του επενδυτικού ενδιαφέροντος που, όμως, προσκρούει στην χαμηλή ποιότητα του θεσμικού περιβάλλοντος και την υπερφορολόγηση της οικονομίας. Τώρα που διαφαίνονται κάποια πρώιμα σημάδια ανάκαμψης, είναι σημαντικό να ενισχυθεί η αναπτυξιακή διαδικασία μέσω και της εφαρμογής του μέτρου των υπεραποσβέσεων, σε ποσοστό π.χ. 200%. Οι υπεραποσβέσεις έχουν το πλεονέκτημα, έναντι άλλων σχετικά πολύπλοκων και αδιαφανών επενδυτικών κινήτρων να θέτουν τα οφέλη για το δημόσιο και τις επιχειρήσεις στην ίδια πλευρά της εξίσωσης. Έτσι, και στηρίζουν αποδοτικές παραγωγικές δραστηριότητες ή/και υπηρεσίες προστιθέμενης αξίας, και διασφαλίζουν δημοσιονομική ουδετερότητα. Αυτό συμβαίνει διότι το όφελος για την επιχείρηση (η έμμεση μείωση του φόρου) προϋποθέτει την πραγματοποίηση κερδοφόρων παραγωγικών επενδύσεων. Χωρίς επενδύσεις που φέρνουν κέρδη, (άρα αυξάνουν το ΑΕΠ και τα έσοδα), το κίνητρο δεν ενεργοποιείται. Το σημαντικότερο και πιο ποιοτικό στοιχείο της πρότασης αυτής όμως είναι ότι ευνοεί τις επενδύσεις εκείνες που συνδέονται πρωτίστως με τη βιομηχανία και τη μεταποίηση, δηλαδή με τον αναγκαίο μετασχηματισμό της οικονομίας από μια οικονομία της κατανάλωσης σε μια οικονομία της παραγωγής. Για να συμβεί αυτό χρειάζεται μια «έξυπνη φορολογική πολιτική», (βλέπε INFO) που θα επιβραβεύει τους σοβαρούς επενδυτές χωρίς να υπονομεύει τα έσοδα του κράτους. Υπολογίζεται ότι, με τα σημερινά δεδομένα, απαιτείται μία αύξηση των επενδύσεων στο σύνολο της οικονομίας κατά περίπου 3,5% (ήδη στο ενιάμηνο του 2016, οι επενδύσεις παγίου κεφαλαίου αυξήθηκαν κατά 6,1% σε πραγματικούς όρους) έτσι ώστε η εφαρμογή του μέτρου των υπεραποσβέσεων να είναι δημοσιονομικά ουδέτερη από το πρώτο έτος εφαρμογής. Το ποσοστό αυτό αυξάνεται σε περιπτώσεις κλάδων έντασης κεφαλαίου ή χαμηλής κερδοφορίας. Σε κάθε περίπτωση, πάντως, το μέτρο έχει θετικά εν γένει αποτελέσματα καθώς συμβάλλει σε μία ουσιαστική τόνωση της επενδυτικής δραστηριότητας στο σύνολο της οικονομίας. Η αποτελεσματικότητα του μέτρου εξαρτάται και από τον μόνιμο χαρακτήρα του, που θα πρέπει να διασφαλιστεί και να εξειδικευτεί νομοθετικά.

-Αν και η αύξηση του ΑΕΠ σε ετήσια βάση στο Γ’ 3μηνο του 2016 κατά +1,8% οφείλεται εν πολλοίς στην αρνητική εξέλιξη πέρυσι (μείωση του ΑΕΠ κατά -2,2%) λόγω της αντίδρασης της αγοράς στην επιβολή περιορισμών στην κίνηση κεφαλαίων, στοιχεία όγκου Γ’ 3μήνου του 2016 στην μεταποίηση χωρίς πετρελαιοειδή (+4,3% έναντι +2,7% το Α’ 6μηνο του 2016), στις εξαγωγές πλην καυσίμων (+8,9% έναντι +3,1% το Α’ 6μηνο του 2016), στις λιανικές πωλήσεις (+3,8% έναντι -2,2% το Α’ 6μηνο του 2016) και στις ταξιδιωτικές εισπράξεις (-6,1% έναντι -10,5% το Α’ 6μηνο του 2016) ενισχύουν τις ενδείξεις ότι η οικονομία επανέρχεται σταδιακά σε θετικούς ρυθμούς ανάπτυξης. Ιδιαίτερα, η αύξηση του όγκου των λιανικών πωλήσεων χωρίς καύσιμα κατά +3,2% τον Σεπτέμβριο του 2016, έναντι -1,5% πέρυσι, εάν δεν αναθεωρηθεί προς τα κάτω, αποτελεί την σαφέστερη μέχρι σήμερα ένδειξη ότι η οικονομία επιτέλους ανακάμπτει. Η καλή πορεία του προϋπολογισμού αποτελεί αποτέλεσμα, εκτός της πάγιας καθυστέρησης των πληρωμών του κράτους, κυρίως της αυξημένης συμμετοχής των οργανωμένων επιχειρήσεων στην καταβολή του αυξημένου ΦΠΑ καθώς και των αυξημένων φόρων εισοδήματος, ενώ αντίθετα στο δίμηνο είσπραξης του ΕΝΦΙΑ τα έσοδα κυμαίνονται πλέον στα περυσινά επίπεδα. Η αύξηση των καταθέσεων οφείλεται κυρίως σε είσπραξη επιδοτήσεων αγροτών από την Ε.Ε.

Επενδυτικά κίνητρα και υπεραποσβέσεις

Ιστορικά έχει αποδειχθεί, και καταγραφεί από πολλές έρευνες, ότι η προσέλκυση και η ενθάρρυνση των επενδύσεων επηρεάζεται από την ποιότητα του θεσμικού πλαισίου, το μέγεθος της αγοράς, την πρόσβαση σε πρώτες ύλες και πόρους, την διαθεσιμότητα εξειδικευμένου εργατικού δυναμικού, την ύπαρξη υποδομών και τα χαμηλά μεταφορικά κόστη, την πρόσβαση σε αγορές, την πολιτική και μακροοικονομική σταθερότητα και το κόστος χρηματοδότησης. Πέραν αυτών, σημαντική συμβολή στην τόνωση των επενδύσεων έχουν και η διαφάνεια, η απλότητα, η σταθερότητα και η σαφήνεια στην εφαρμογή των φορολογικών νόμων από τη φορολογική διοίκηση, και στη συνέχεια το ύψος των συντελεστών και το είδος των φορολογικών κινήτρων.

Πάντως, τα φορολογικά κίνητρα επιλέγονται πολλές φορές στην Ε.Ε και σε άλλες χώρες κυρίως επειδή είναι σχετικά εύκολο να νομοθετηθούν, σε σχέση με την απομάκρυνση διαρθρωτικών αδυναμιών. Τα φορολογικά κίνητρα έρχονται να απαλύνουν τις αρνητικές επιπτώσεις διαρθρωτικών αδυναμιών που, τελικά, προκαλούν ζημιά σε όλους: Πρώτον στους επενδυτές, αυξάνοντας κόστη και κινδύνους και μειώνοντας κέρδη αλλά και το πλήθος των επιχειρηματικών ευκαιριών που δυνητικά θα μπορούσαν να είναι κερδοφόρες. Δεύτερον, στους εργαζόμενους, καθώς με τη μείωση των επενδύσεων μειώνονται και οι ευκαιρίες απασχόλησης και τα εισοδήματα. Τέλος, στο κράτος, καθώς λιγότερες επενδύσεις και λιγότεροι εργαζόμενοι συνεπάγονται μειωμένη φορολογητέα ύλη και τελικά λιγότερα έσοδα για τον κρατικό προϋπολογισμό.

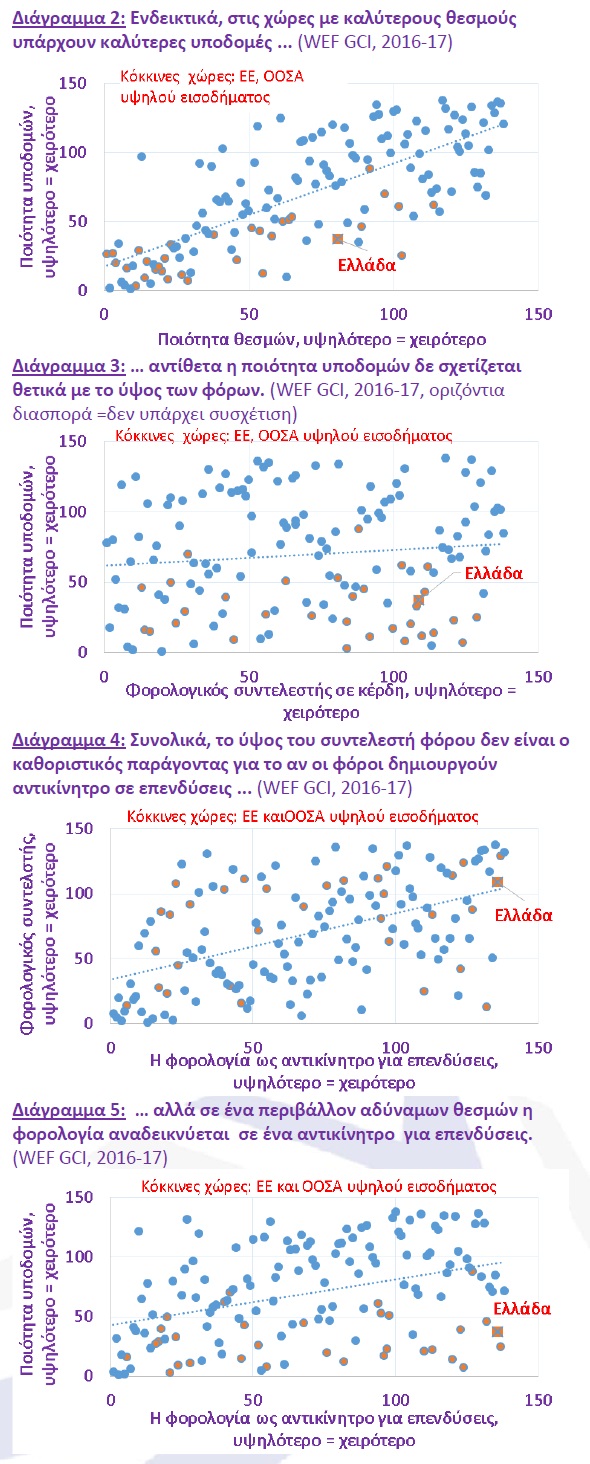

Ειδικά σε χώρες όπως η Ελλάδα, στις οποίες τα επενδυτικά κίνητρα παίζουν δυνητικά μεγαλύτερο ρόλο, είναι ιδιαίτερα αυξημένος ο κίνδυνος αυτά να σχεδιάζονται με τρόπο αδιαφανή, ασταθή στην εφαρμογή, με περιττή πολυπλοκότητα και αναποτελσματική στόχευση. Αυτό αποτυπώνεται στην χαμηλή αξιολόγηση της αξιοποίησης των διαρθρωτικών ταμείων της Ε.Ε στην Ελλάδα, και μάλιστα ειδικά μέσα στα χρόνια της κρίσης, αλλά και τη μέχρι τώρα χαμηλή αποδοτικότητα των κρατικών ενισχύσεων. Η Ελλάδα, όπως και άλλες χώρες που έχουν μέτρια ποιότητα θεσμών και διακυβέρνησης, έχει την ανάγκη αντιστάθμισης αντικινήτρων στις επενδύσεις, καθώς αδυνατεί να αξιοποιήσει με τον καλύτερο τρόπο διαθέσιμα εργαλεία ακόμα και όταν χρηματοδοτούνται από το εξωτερικό, εν είδη μεταβιβάσεων όπως είναι τα διαρθρωτικά ταμεία της Ε.Ε.. Από την άλλη πλευρά οι αδυναμίες του θεσμικού πλαισίου είναι αυτές που μειώνουν όχι μόνο την ικανότητα υλοποίησης φορολογικών πολιτικών οι οποίες δεν αποθαρρύνουν επενδύσεις, καθώς και τη δυνατότητα καλής αξιοποίησης δημοσίων πόρων ανεξάρτητα του ύψους των φόρων (Διάγραμμα 2-5), αλλά κατά προέκταση και του σχεδιασμού φορολογικών κινήτρων με αποτέλεσμα.

Με τους δημόσιους πόρους να είναι περιορισμένοι για να χρηματοδοτήσουν μεγάλης κλίμακας δημόσιες επενδύσεις, τους «αναπτυξιακούς» νόμους να έχουν ολοκληρώσει τον κύκλο τους και τους φορολογικούς συντελεστές να είναι «κλειδωμένοι» σε απαγορευτικά υψηλά επίπεδα, βρισκόμαστε εγκλωβισμένοι σε ένα σπιράλ αποεπένδυσης..

Απαιτείται πλέον μία «έξυπνη» επενδυτική πολιτική για την ταχεία κινητοποίηση νέων επενδύσεων σε όλους τους κλάδους της οικονομίας που θέτει τα οφέλη για το δημόσιο και τις επιχειρήσεις στην ίδια πλευρά της εξίσωσης. Μία από τις προτάσεις αυτής της λογικής που έχει διαμορφώσει ο ΣΕΒ σε συνεργασία με experts της αγοράς, είναι το μέτρο της υπεραπόσβεσης (πχ σε ποσοστό 200%) σε νέες κεφαλαιουχικές δαπάνες (capex). Είναι ένα μέτρο ικανό να ενθαρρύνει οριζόντια όλες τις οικονομικά αποδοτικές επενδύσεις που δημιουργούν νέα κέρδη, νέες δουλειές, νέες εξαγωγές, νέες ασφαλιστικές εισφορές, άρα και πρόσθετα δημόσια έσοδα. Το σημαντικότερο και πιο ποιοτικό στοιχείο της πρότασης αυτής όμως είναι ότι ευνοεί τις επενδύσεις εκείνες που συνδέονται πρωτίστως με τη βιομηχανία και τη μεταποίηση, δηλαδή με τον αναγκαίο μετασχηματισμό της οικονομίας από μια οικονομία της κατανάλωσης σε μια οικονομία της παραγωγής.

Η απλότητα και η οριζόντια εφαρμογή του μέτρου, όχι μόνο μειώνουν στο ελάχιστο ζητήματα με τους κανόνες περί κρατικών ενισχύσεων, αλλά διασφαλίζουν ότι το μέτρο πράγματι θα απαλύνει το πλέγμα αντικινήτρων σε επενδύσεις. Το μέτρο δεν απαιτεί πολύπλοκο μηχανισμό αξιολόγησης και έγκρισης επενδυτικών προτάσεων, δεν προσθέτει ανούσιες γραφειοκρατικές διαδικασίες, παρά μόνο έλεγχο των οικονομικών καταστάσεων. Έτσι μειώνεται εξαρχής η εξάρτηση της επιτυχίας του από την ποιότητα ενός μηχανισμού διαχείρισης. Μάλιστα, το γεγονός ότι το όφελος για τον επενδυτή έρχεται υπό την προϋπόθεση ότι υπάρχει μια κερδοφόρα προ φόρων δραστηριότητα, μειώνει τη δυνατότητα διανομής του οφέλους του κινήτρου σε εκείνους που δεν υλοποιούν οικονομικά αποδοτικές επενδύσεις.

Επιπλέον, καθώς το ύψος της φορολογικής απώλειας του κράτους, από τη μείωση του φόρου εισοδήματος νομικών προσώπων τα οποία ωφελούνται της έκπτωσης φόρου, ταυτίζεται άμεσα με την πραγματοποίηση μιας επένδυσης, είναι διαφανής και ο υπολογισμός τόσο της απώλειας άμεσων φορολογικών εσόδων όσο και των θετικών επιπτώσεων των νέων επενδύσεων στα έσοδα του κράτους (πχ πρόσθετος φόρος νομικών προσώπων, πρόσθετος καθαρός ΦΠΑ από την αγορά παγίων, κτλ) .

Τέλος, πρέπει να τονιστεί ότι συμβάλλει στην αναστροφή της τάσης μείωσης των παραγωγικών επενδύσεων στη χώρα, που έχει αυξημένη σημασία όχι μόνο για την ανάπτυξη της μισθωτής απασχόλησης που εργάζεται με υψηλές αμοιβές όλο το χρόνο, αλλά και για την ανάπτυξη δραστηριοτήτων που έχουν αυξημένη ροπή ένταξης σε διεθνείς αλυσίδες αξίας, αυξημένη εξωστρέφεια, βελτίωση της προστιθέμενης αξίας και αυξημένη συσχέτιση με την έρευνα και καινοτομία.

Η λειτουργία των υπεραποσβέσεων

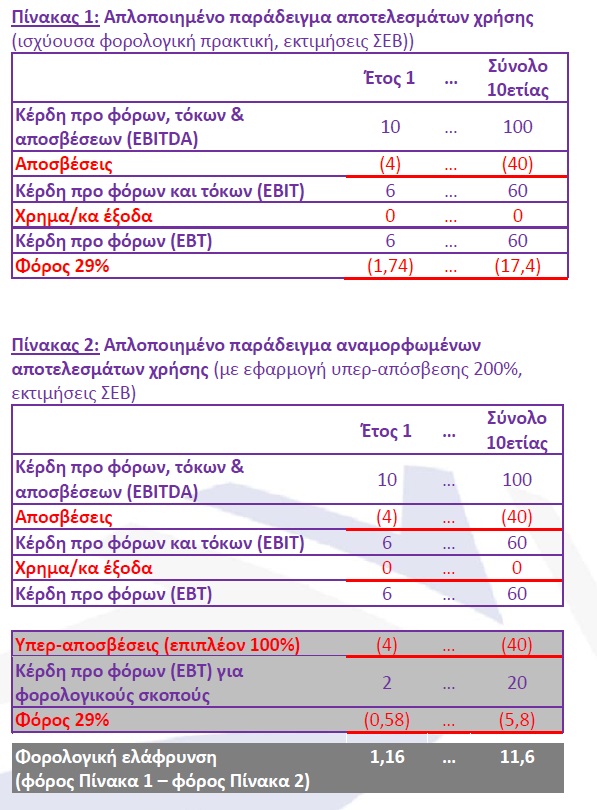

Το μέτρο μειώνει έμμεσα τη τελική φορολογία νομικών προσώπων συνιστώντας απαλλαγή από την καταβολή φόρου εισοδήματος επί των προ φόρου κερδών, σε ποσό ίσο με το 100% της ετήσιας απόσβεσης των νέων κεφαλαιουχικών δαπανών (CAPEX). Στην πράξη, οι νέες επενδύσεις, υπεραποσβένονται στο διπλάσιο (200%). Αναγνωρίζεται, δηλαδή, διπλάσια επενδυτική δαπάνη, όταν υπάρχουν κέρδη, η οποία μειώνει την φορολογητέα ύλη της επιχείρησης. Η λογική αυτή μπορεί να λειτουργήσει ως αντίβαρο στην υπερφορολόγηση και να εξισορροπήσει την όποια πρόσκαιρη δημοσιονομική επιβάρυνση.

Το μέτρο εφαρμόζεται οριζόντια σε όλους τους κλάδους και μεγέθη επενδύσεων, χωρίς γεωγραφικούς περιορισμούς. Λειτουργεί ανεξάρτητα από τον ονομαστικό φορολογικό συντελεστή, ενώ η φορολογική απαλλαγή μεταφέρεται σε επόμενες χρήσεις στην περίπτωση ύπαρξης ζημιών. Το μέτρο συμβαδίζει τόσο με τα ελληνικά λογιστικά πρότυπα, όσο και με τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς.

Ενδεικτικό παράδειγμα

Μια επιχείρηση πραγματοποιεί νέα κεφαλαιουχική δαπάνη συνολικού ύψους €40, με διάρκεια ζωής του παγίου τα 10 έτη (ετήσια απόσβεση στο 10%). Έστω ότι δεν υπάρχουν δαπάνες χρηματοδότησης, με το EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων) να διαμορφώνεται στα €10 ετησίως. Η (απλοποιημένη) κατάσταση αποτελεσμάτων χρήσης της εταιρίας για την επόμενη δεκαετία διαμορφώνεται ως στον Πίνακα 1. Με την εφαρμογή του μέτρου της υπεραπόσβεσης σε ποσοστό 200%, η κατάσταση αποτελεσμάτων χρήσης για την επόμενη δεκαετία αναμορφώνεται ως τον Πίνακα 2. Από τη σύγκριση των δύο πινάκων, προκύπτει φορολογική ελάφρυνση €1,16 ετησίως ή €11,60 στην δεκαετία.

Τα οφέλη για τις επιχειρήσεις

Η ανάλυση πολλαπλών σεναρίων και παραμέτρων επιβεβαιώνει ότι οι υπεραποσβέσεις έχουν σημαντικά οφέλη και για τις επιχειρήσεις και για τα δημόσια έσοδα. Όσον αφορά στα οφέλη για τις επιχειρήσεις, οι υπεραποσβέσεις στηρίζουν αποτελεσματικά επενδύσεις κάθε μεγέθους σε δραστηριότητες εντάσεως κεφαλαίου (πχ μεταποίηση, εφοδιαστική, τεχνολογίες, κτλ). Εξίσου αποτελεσματικά στηρίζουν επιχειρήσεις με ασθενή οικονομική κατάσταση (σε όρους κερδών προ φόρων τόκων και αποσβέσεων, EBITDA) που μπορούν όμως να ανακάμψουν μέσω βελτίωσης της παραγωγικής διαδικασίας, δημιουργίας νέου προϊόντος, αύξησης της προστιθέμενης αξίας, κτλ.

Μέσω των υπεραποσβέσεων στο 200% μπορεί να επιτευχθεί μείωση του φορολογικού βάρους με τον de facto φορολογικό συντελεστή να διαμορφώνεται σε 26% στο σύνολο της οικονομίας (29% ονομαστικό), μέχρι και μηδενικό συντελεστή σε εταιρείες έντασης κεφαλαίου (που κάνουν υψηλές αποσβέσεις σε σχέση με τα κέρδη τους) ή για εταιρείες με χαμηλό EBITDA που ρίχνουν συνεχώς χρήματα στην οικονομία μέσω των επενδύσεων που πραγματοποιούν.

Τα οφέλη για τα δημόσια έσοδα

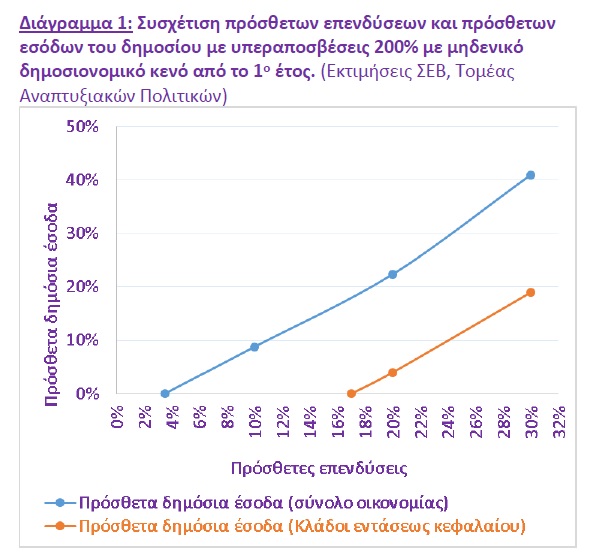

Οι υπεραποσβέσεις σε ποσοστό 200% στηρίζουν και τα δημόσια έσοδα τα οποία αναμένεται να αυξηθούν από την πρόσθετη οικονομική δραστηριότητα που θα προκύψει λόγω των νέων επενδύσεων. Αυτά τα πρόσθετα δημόσια έσοδα, που δεν θα υπήρχαν χωρίς την προτεινόμενη «έξυπνη φορολογία», λειτουργούν ως σημαντικό κίνητρο για το κράτος. Υπολογίζεται κατ’ ελάχιστο ότι στο σύνολο της οικονομίας η απώλεια εσόδων για το κράτος είναι μηδενική από το πρώτο έτος και για όλη τη δεκαετία, εάν οι επενδύσεις αυξηθούν κατά τουλάχιστον 3,5%. Αν δε αυξηθούν άνω του 3,5% το μέτρο λειτουργεί προσθετικά για τα έσοδα του κράτους (λαμβάνονται υπόψη ο πρόσθετος φόρος νομικών προσώπων και ο πρόσθετος καθαρός ΦΠΑ από την αγορά παγίων μόνο). Το ποσοστό αυτό αυξάνει εάν πρόκειται για κλάδους έντασης κεφαλαίου ή κλάδους χαμηλής κερδοφορίας (Διάγραμμα 1).

Η ωφέλεια για τα δημόσια έσοδα είναι σημαντική, καθώς το μέτρο ενθαρρύνει παραγωγικές επενδύσεις που έχουν έντονα πολλαπλασιαστικά χαρακτηριστικά σε όρους ανάπτυξης, προστιθέμενης αξίας, δημοσίων εσόδων, νέων θέσεων εργασίας, εξαγωγών, κλπ. Το μέτρο, επίσης, στηρίζει ποιοτικές και βιώσιμες επιχειρηματικές δραστηριότητες, και όχι δραστηριότητες που στηρίζονται διαρκώς σε κρατικές ενισχύσεις, πόρους του ΕΣΠΑ, κτλ.

Σημειώνεται ότι δεν έχουν ληφθεί υπόψη περαιτέρω δημοσιονομικά οφέλη από νέες δουλειές (πχ πρόσθετος φόρος εισοδήματος, νέες καταναλωτικές δαπάνες, νέες ασφαλιστικές εισφορές, κτλ). Τα οφέλη αυτά, όταν υπολογιστούν με ακρίβεια, δρουν ακόμη θετικότερα στα δημόσια έσοδα, άρα βελτιώνουν περαιτέρω τα οφέλη του μέτρου.

Σύγκριση με άλλα μέτρα

Η οριζόντια λογική των υπεραποσβέσεων υπερτερεί σημαντικά έναντι των παρωχημένων κρατικών ενισχύσεων («αναπτυξιακοί» νόμοι). Υπολογίζεται ότι μπορεί να επιτευχθεί πολλαπλή (από τριπλάσια ως δεκαπενταπλάσια) πρόσθετη ελάφρυνση φόρου έναντι του Ν4399/16 με την ίδια δημοσιονομική συμπεριφορά, ακόμα και σε περιπτώσεις μικρού ύψους επενδύσεων από μικρές επιχειρήσεις σε απομακρυσμένες περιφέρειες (όπως η Ήπειρος), που θεωρητικά ο Ν4399/16 ενισχύει τις επενδύσεις στο μέγιστο επιτρεπόμενο.

Το μέτρο των υπεραποσβέσεων μπορεί να έχει δημοσιονομικά οφέλη ακόμα και από το πρώτο έτος εφαρμογής του. Στο κρίσιμο αυτό παράγοντα υπερτερεί σημαντικά έναντι της μείωσης του ονομαστικού φορολογικού συντελεστή κερδών. Η υπεραπόσβεση είναι μέτρο με εμπροσθοβαρή αναπτυξιακή λογική, γιατί προϋποθέτει υποχρεωτικά την πραγματοποίηση μιας αποδοτικής επένδυσης που θα συνεισφέρει πρώτα σε πρόσθετα δημόσια έσοδα και στη συνέχεια σε φορολογική ελάφρυνση της επιχείρησης. Αντιθέτως, η μείωση του φορολογικού συντελεστή είναι δημοσιονομικά οπισθοβαρής, μιας και πρώτα δίδεται η φορολογική ελάφρυνση ελπίζοντας (αλλά όχι υποχρεώνοντας) ότι τα πρόσθετα κέρδη θα κατευθυνθούν σε νέες επενδύσεις οι οποίες κάποια στιγμή στο μέλλον θα αντισταθμίσουν τα μειωμένα δημόσια έσοδα. Έτσι, το δημοσιονομικό αποτύπωμα των υπεραποσβέσεων είναι εύκολα μετρήσιμο ακόμα και από το πρώτο έτος, ενώ του μειωμένου φορολογικού συντελεστή είναι απροσδιόριστο (ποσοτικά και χρονικά), ειδικά όταν η μείωση δεν συνδέεται με την υποχρέωση επανεπένδυσης.

Οι υπεραποσβέσεις υπερτερούν τέλος έναντι των επιταχυνόμενων αποσβέσεων, που απλά μειώνουν τα έτη απόσβεσης και αφορούν στη σημερινή συγκυρία πραγματοποιηθείσες επενδύσεις.

INFO:

http://www.sev.org.gr/

Uploads/Documents/49524/SEV%20Invest%20Strategy.pdf