ΣΕΒ: Χρειάζονται αντίβαρα στο υφεσιακό πακέτο για την ανάκαμψη της οικονομίας

Η κυβέρνηση, εκούσα άκουσα, διαπραγματεύεται το συνολικό πακέτο λιτότητας μέχρι το 2018, με πιθανολογούμενο αντάλλαγμα κάποια διευθέτηση για το χρέος. Από τις μέχρι σήμερα εξελίξεις τεκμαίρεται ότι η υπόσχεση για την ελάφρυνση του χρέους δεν πρόκειται να υλοποιηθεί πριν την επίτευξη του στόχου για πρωτογενές πλεόνασμα 3,5 π.μ. του ΑΕΠ το 2018 και την εφαρμογή των διαρθρωτικών μεταρρυθμίσεων του 3ου Μνημονίου, σημειώνει ανάλυση του ΣΕΒ στο εβδομαδιαίο δελτίο του για την ελληνική οικονομία Οικονομία & Επιχειρήσεις. Όπως σημειώνει:

«Δεδομένου του ελλείμματος αξιοπιστίας, όπου ακόμη και η ψήφιση νόμων (όπως για το ασφαλιστικό το 2010) δεν σημαίνει απαραίτητα και την εφαρμογή τους, είναι πιθανόν οι πιστωτές να απαιτήσουν την ψήφιση όλων των μέτρων λιτότητας και λοιπών δεσμεύσεων για μεταρρυθμίσεις μέχρι το 2018 και να συγχρονίσουν τις εκταμιεύσεις, αλλά και τον ρυθμό ελάφρυνσης του χρέους, με τον βαθμό υλοποίησης των μέτρων που ψηφίζονται. Ήδη, εδόθη στην δημοσιότητα το κείμενο νομοσχεδίου με τις, κατά το μάλλον ή ήττον, γνωστές φορολογικές και ασφαλιστικές ρυθμίσεις άμεσης εφαρμογής, των οποίων τις επιπτώσεις θα επαναξιολογήσουμε όταν ολοκληρωθεί η συνεχιζόμενη διαπραγμάτευση. Στο πλαίσιο αυτό, πάντως, προκύπτει η ανάγκη άμεσου ανασχεδιασμού του μίγματος πολιτικής καθώς η ελληνική οικονομία δεν πρόκειται να αντέξει την άγρια λιτότητα που φαίνεται να προκρίνεται για τα επόμενα τρία χρόνια. Ο ΣΕΒ προτείνει, κατ’ ελάχιστον, να δοθεί άμεση προτεραιότητα στην ουσιαστική πάταξη της φοροδιαφυγής με την εφαρμογή γενικευμένων ηλεκτρονικών διασταυρώσεων εισοδηματικών ροών και συσσωρευμένης περιουσίας και την επέκταση των ηλεκτρονικών συναλλαγών σε όλη την αγορά. Αυτό θα επιτρέψει την μείωση των φορολογικών συντελεστών για τους συνεπείς φορολογούμενους ιδιώτες και επιχειρήσεις (που δημιουργούν τα σταθερά εισοδήματα και τις υγιείς θέσεις απασχόλησης), τη θέσπιση φοροαπαλλαγών για την τόνωση των επενδύσεων και τη δραστική μείωση των φόρων στην ενέργεια που υποσκάπτουν την ανταγωνιστικότητα της ελληνικής βιομηχανίας. Επίσης, επειδή οι καιροί ου μενετοί, προβάλλει πλέον ως επιτακτική ανάγκη η αποτελεσματική προώθηση των ιδιωτικοποιήσεων/αποκρατικοποιήσεων, η ενεργή διαχείριση της δημόσιας περιουσίας και η προσέλκυση άμεσων ξένων επενδύσεων, στη βάση της αξιοπιστίας που κτίζεται με την πειθαρχημένη υλοποίηση του 3ου Μνημονίου. Προκύπτει, επίσης, ανάγκη άμεσης εφαρμογής των διαρθρωτικών μεταρρυθμίσεων που δημιουργούν τις συνθήκες για την περαιτέρω βελτίωση της ανταγωνιστικότητας της οικονομίας, δηλαδή της αύξησης της σχετικής κερδοφορίας των δυναμικών κλάδων των διεθνώς εμπορεύσιμων αγαθών σε σχέση με τους παραδοσιακούς κλάδους. Οι τελευταίοι απολαμβάνουν σημαντικά υψηλότερης κερδοφορίας σε αναντιστοιχία με την χαμηλή παραγωγικότητά τους, εμποδίζοντας τη μεταφορά πόρων στους κλάδους που δημιουργούν ανταγωνιστικές και καλοπληρωμένες θέσεις εργασίας, που δεν βασίζονται σε φοροδιαφυγή, προστασία από τον ανταγωνισμό, δημοσιονομικά ελλείμματα και δανεισμό από το εξωτερικό.

-Μετά την αφαίρεση εκτάκτων εσόδων του 2015 και του 2016, προκύπτει ότι η ταμειακή εκτέλεση του προϋπολογισμού ενισχύεται από την αύξηση των εσόδων, απόρροια της αύξησης των φόρων το 2015, καθώς και τη συγκράτηση των ταμειακών δαπανών. Η βιομηχανική παραγωγή τελεί εν αναμονή σαφέστερων προοπτικών ανάκαμψης, ενώ ο εμπορικός στόλος με Ελληνική σημαία συνεχίζει να μειώνεται.»

Η μεταποίηση και το νέο αναπτυξιακό πρότυπο

«Η ελληνική οικονομία πάσχει από υπερσυγκέντρωση εργατικού δυναμικού στους παραδοσιακούς κλάδους σχετικά χαμηλότερης παραγωγικότητας (δημόσια διοίκηση, , εμπόριο, γεωργία και παντός είδους ελεύθερα επαγγέλματα), όπου απασχολείται το 81% των ~3,9εκ.. μισθωτών, ελεύθερων επαγγελματιών και ανεξάρτητων παραγωγών, παράγοντας το 66% της ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) της οικονομίας, εξαιρουμένης της ακίνητης περιουσίας (ενοίκια, κ.λ.π.). Οι δυναμικοί πιο εξωστρεφείς και σχετικά υψηλότερης παραγωγικότητας κλάδοι της οικονομίας (βιομηχανία, logistics, τηλεπικοινωνίες, πληροφορική, τράπεζες και ασφάλειες) απασχολούν το 19% του εργατικού δυναμικού παράγοντας το 34% της ΑΠΑ της οικονομίας ως ανωτέρω. Στο Διάγραμμα 1, απεικονίζονται οι κλάδοι της ελληνικής οικονομίας κατηγοριοποιημένοι κατά ΑΠΑ ανά απασχολούμενο και το επίπεδο απασχόλησης που αντιστοιχεί σε κάθε κλάδο. Σημειώνεται ότι η δημόσια διοίκηση και άμυνα (κεντρική διοίκηση) εμφανίζεται υψηλότερα στην κατάταξη ακόμα και από την ελληνική μεταποίηση πλην διύλισης πετρελαίου (!), που με την σειρά της εμφανίζεται χαμηλά στην κατάταξη σε σχέση με όλους τους άλλους σχετικά δυναμικούς κλάδους της ελληνικής οικονομίας (!).

Το πρώτο φαινόμενο αντανακλά την ακραία παθογένεια της ελληνικής οικονομίας, με τον μέσο μισθό (μικτά) στο δημόσιο να είναι ανώτερος από τον μέσο μισθό στην μεταποίηση πλην διύλισης πετρελαίου (Διάγραμμα 2), όταν οι εξειδικεύσεις και τα προσόντα των εργαζομένων στην μεταποίηση είναι κατά τεκμήριο υψηλότερα εκείνων που εργάζονται στο δημόσιο. Σημειώνεται εν προκειμένω ότι, περιλαμβανομένων των εργοδοτικών εισφορών στις οποίες η Eurostat προσθέτει την παρούσα αξία των μελλοντικών συντάξεων, η διαφορά μεταξύ μισθών στο δημόσιο και την μεταποίηση είναι πολύ μεγαλύτερη εκείνης που προκύπτει από την αντιπαράθεση των μικτών μισθών, ακριβώς διότι δεν καταβάλλονταν εργοδοτικές εισφορές στο παρελθόν από το κράτος στους δημόσιους υπαλλήλους. Το δεύτερο φαινόμενο αποκαλύπτει την δυσμενέστερη σχετικά θέση της μεταποίησης πλην διύλισης πετρελαίου σε σχέση με άλλους δυναμικούς κλάδους της ελληνικής οικονομίας (Διάγραμμα 3), καθώς η μεταποίηση επιβαρύνεται από υπέρμετρα υψηλό κόστος ενέργειας, που είναι βασικό συστατικό στοιχείο της μεταποιητικής παραγωγής σε πολύ μεγαλύτερο βαθμό απ’ ό,τι σε άλλους κλάδους που είναι υπηρεσίες (logistics, τηλεπικοινωνίες, χρηματοοικονομικά) ή δραστηριοποιούνται στην παραγωγή ενέργειας είτε σχετίζονται με παράγοντες που άπτονται της συμμετοχής του κράτους ή της συγκέντρωσης του κλάδου στις εν λόγω δραστηριότητες.

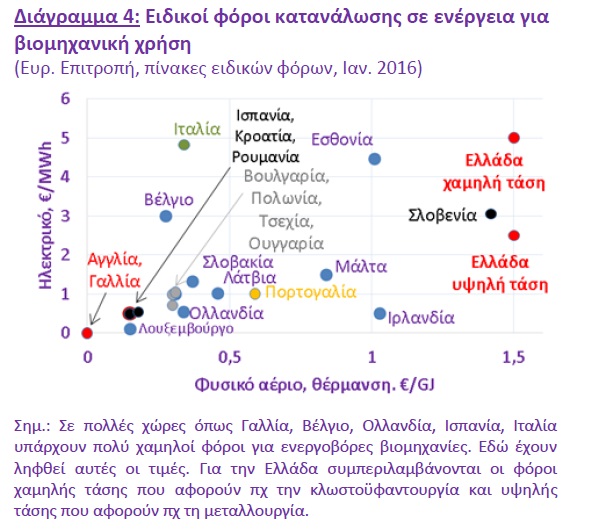

Και, βεβαίως, η μεταποίηση πλην διύλισης πετρελαίου είναι ο πιο εκτεθειμένος κλάδος στον διεθνή ανταγωνισμό, καθώς αντιπροσωπεύει το 84% των ελληνικών εξαγωγών αγαθών χωρίς πετρελαιοειδή, και το 89% περιλαμβανομένης της διύλισης πετρελαίου. Όλοι οι άλλοι κλάδοι είναι πολύ πιο προστατευμένοι από τον ανταγωνισμό, ακόμη και στην εγχώρια αγορά, εκ φύσεως ή από σχεδιασμό. Με τα δεδομένα αυτά, το κόστος ενέργειας στην Ελλάδα, που κυμαίνεται από 5-10%, και ανέρχεται σε 40-50% του κόστους για ενεργοβόρες βιομηχανίες (που είναι εν δυνάμει και οι πρωταθλητές στις ελληνικές εξαγωγές), αντιπροσωπεύει ένα σοβαρό ανταγωνιστικό μειονέκτημα για την ελληνική μεταποίηση. Το ενεργειακό κόστος, μαζί με το υψηλό μη μισθολογικό κόστος που είναι κοινό, βεβαίως, για όλους τους κλάδους, αποτελούν τα δύο μεγάλα αγκάθια στην ελληνική ανταγωνιστικότητα. Τα κόστη αυτά είναι υψηλά, και σε πολλές περιπτώσεις υψηλότερα απ’ ό,τι στο εξωτερικό (Διάγραμμα 4), λόγω της υπέρμετρης φορολόγησης των καυσίμων και των υψηλών εισφορών κοινωνικής ασφάλισης. Τα κρατικά έσοδα από τις πηγές αυτές συντηρούν έναν υπερμεγέθη δημόσιο τομέα και ένα άδικο ασφαλιστικό σύστημα, διάτρητο με προνόμια. Στην ουσία, τα έσοδα αυτά αντισταθμίζουν, παρά το λαθρεμπόριο, τις απώλειες εσόδων από την μεγάλη φοροδιαφυγή, που λαμβάνει χώρα κατά κανόνα στους λιγότερο οργανωμένους σε εταιρική μορφή παραδοσιακούς κλάδους της ελληνικής οικονομίας. Είναι, λοιπόν, εκ των ων ουκ άνευ η στροφή της δημοσιονομικής προσαρμογής στην μείωση των δαπανών και όχι στην αύξηση των φόρων, εάν όντως επιδιώκεται η δημοσιονομική σταθερότητα και η ενίσχυση των πιο παραγωγικών εξωστρεφών κλάδων της ελληνικής οικονομίας, που δημιουργούν ανταγωνιστικές και σχετικά καλοπληρωμένες θέσεις εργασίας.

Βεβαίως, οι κλάδοι χαμηλότερης παραγωγικότητας είναι κατά κανόνα και κλάδοι υψηλότερης φοροδιαφυγής, και, συνεπώς, τα στοιχεία ίσως υποεκτιμούν την παραγωγικότητα αυτών των κλάδων. Ταυτόχρονα, παρατηρούμε ότι οι κλάδοι αυτοί είναι και πρωταθλητές στην αποδοτικότητα όπως καταγράφεται από τον λόγο αξίας προς κόστος παραγωγής ή, το ίδιο, τιμής προς κόστος ανά μονάδα προϊόντος. Και εδώ, όμως, εάν υπάρχει υποεκτίμηση του κόστους λόγω φοροδιαφυγής, η αποδοτικότητα θα είναι υψηλή. Είναι λογικό, επίσης, οι κλάδοι οι οποίοι δεν υφίστανται πιέσεις από τον διεθνή ανταγωνισμό και, αντιθέτως, προστατεύονται μέσω φοροδιαφυγής και στρεβλώσεων στο θεσμικό πλαίσιο του ανταγωνισμού (εμπόδια στην είσοδο νέων επιχειρήσεων στον κλάδο, κλειστά επαγγέλματα, κ.λ.π.), να εμφανίζονται ως κλάδοι υψηλών περιθωρίων κερδοφορίας. Και εδώ βρίσκεται η κακοδαιμονία του στρεβλού ελληνικού αναπτυξιακού προτύπου. Η υψηλότερη σχετική κερδοφορία των παραδοσιακών και εσωστρεφών κλάδων της οικονομίας (όπως ενισχύεται μάλιστα μέσω και της φοροδιαφυγής και των εμποδίων στον εγχώριο ανταγωνισμό) εγκλωβίζει πόρους (εργαζόμενους, επενδύσεις,) και δεν επιτρέπει την μεταφορά τους στους δυναμικούς και εξωστρεφείς κλάδους (όπου η φοροδιαφυγή είναι ανύπαρκτη κατά κανόνα και ο ανταγωνισμός είναι σκληρός). Βεβαίως, τα τελευταία χρόνια η ανταγωνιστικότητα της ελληνικής οικονομίας έχει βελτιωθεί με την δημοσιονομική προσαρμογή και τις διαρθρωτικές μεταρρυθμίσεις που έχουν γίνει, αλλά τα στοιχεία δείχνουν ότι δεν είναι εύκολη υπόθεση η μετάβαση σε μία οικονομία που παράγει εμπορεύσιμα αγαθά. Η σχετική υψηλή κερδοφορία των παραδοσιακών και προστατευμένων κλάδων, έναντι των δυναμικών κλάδων, της οικονομίας αποτελεί ένδειξη της ελλιπούς εφαρμογής διαρθρωτικών αλλαγών, αλλά και των εμποδίων, όπως π.χ. του υψηλού ενεργειακού κόστους, στην ενίσχυση της ανταγωνιστικότητας των κλάδων διεθνώς εμπορεύσιμων προϊόντων.