ΣΕΒ: Οι δύο όψεις της πραγματικότητας…

Με αφορμή την παράθεση στοιχείων της ΕΛΣΤΑΤ/Eurostat για τη μισθολογική δαπάνη στο δημόσιο τομέα, ο ΣΕΒ υφίσταται δίκην προθέσεων, στη βάση των απόψεων και μόνο που εκφράζει. Ο ΣΕΒ σέβεται τις απόψεις όλων και ευχαρίστως αντιπαραθέτει επιχειρήματα με στοιχεία επιδιώκοντας την αποτύπωση της πραγματικότητας, σημειώνει ο ΣΕΒ στο Eβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις. Όπως συνεχίζει:

Δια του λόγου το αληθές, ουδέποτε αμφισβητήθηκε ότι η μισθολογική δαπάνη του δημοσίου έχει μειωθεί στα χρόνια των Μνημονίων, είτε περιλαμβάνονται οι τεκμαρτές κοινωνικές εισφορές, είτε όχι. Με το να αφαιρούνται, όμως, αυτές μόνο και μόνο για να εξάγεται το συμπέρασμα ότι η καθαρή μισθολογική δαπάνη (εκτός τεκμαρτών κοινωνικών εισφορών) είναι σήμερα στην Ελλάδα μικρότερη απ’ ό,τι στη μέση κοινοτική χώρα (ΕΕ-28) κατά 0,2 π.μ. του ΑΕΠ, βλέπουμε μόνο το δέντρο και χάνουμε το δάσος, καθώς υποεκτιμάται σημαντικά το συνολικό κόστος για την κοινωνία της ασκούμενης πολιτικής στο δημόσιο είτε αυτή αφορά μισθούς είτε συντάξεις, καθώς δεν συμπεριλαμβάνονται τα μελλοντικά ελλείμματα του συνταξιοδοτικού συστήματος στο δημόσιο τομέα, που προκαλούνται από την ανεπάρκεια των σωρευμένων εισφορών κοινωνικής ασφάλισης, σε σχέση με τις καταβαλλόμενες συντάξεις. Ανεξαρτήτως του πόσο ατελώς υπολογίζονται, λόγω έλλειψης αναλογιστικών μελετών, οι τεκμαρτές κοινωνικές εισφορές, στην ουσία συνδέονται άμεσα με τις βαθειές περικοπές στις συντάξεις, τα εφάπαξ, και τις αμοιβές στο δημόσιο τομέα για να περιορισθούν τα ελλείμματα σε επίπεδα συμβατά με το στόχο του συμπληρωματικού Μνημονίου για 3,5 π.μ. του ΑΕΠ πρωτογενές πλεόνασμα, από το 2018 και μετά. Σε κάθε περίπτωση, πάντως, με την εφαρμογή της ασφαλιστικής μεταρρύθμισης και στο δημόσιο τομέα, οι τεκμαρτές κοινωνικές εισφορές θα αρχίσουν σταδιακά να μειώνονται ώστε να αποτυπώνουν την πρόοδο που συντελείται όσον αφορά στη δημοσιονομική προσαρμογή. Μέχρι τότε, όμως, θα αποτυπώνουν το πρόσθετο κόστος για την κοινωνία της μισθολογικής δαπάνης του δημοσίου, όπως καταγράφεται στον προϋπολογισμό. Πέραν της παράθεσης των στοιχείων αυτών, παραμένει ως γεγονός ότι στα χρόνια του μνημονίου δεν προχώρησε με ταχύτητα η θεσμική αναβάθμιση του δημοσίου, ώστε να επιτελέσει πιο αποτελεσματικά και προς όφελος τόσο του ιδιωτικού τομέα όσο και των έντιμα και σκληρά εργαζόμενων δημοσίων υπαλλήλων, τον σημαντικό ρόλο που επιτελεί το κράτος σε κάθε ανεπτυγμένη χώρα. Τη σχετική προειδοποίηση για το αδιέξοδο της προώθησης μόνο της δημοσιονομικής προσαρμογής χωρίς διαρθρωτικές αλλαγές, έχει επανειλημμένα τονίσει η ηγεσία του ΣΕΒ στους ευρωπαϊκούς θεσμούς. Σήμερα, η προσαρμογή του μεγέθους του κράτους στις δυνατότητες της παραγωγικής οικονομίας αποτελεί ανάγκη, όχι για να καθηλωθούν μόνιμα σε χαμηλό επίπεδο μισθοί και απασχόληση στο δημόσιο, αλλά για να αναπτυχθεί η οικονομική δραστηριότητα με δυναμισμό. Μόνο τότε θα μπορούν να χρηματοδοτηθούν καλύτερες αποδοχές σε ένα αποδοτικό δημόσιο, στο οποίο θα επικρατεί η διαφάνεια, η λογοδοσία και η αξιολόγηση και το οποίο θα διασφαλίζει τη μη μισθολογική ανταγωνιστικότητα της χώρας και θα συνεισφέρει στη σταθερή μείωση της ανεργίας.

-Εν αναμονή των στοιχείων για το ΑΕΠ του πρώτου 3μήνου 2016, οι αρχικές εκτιμήσεις της ΕΛΣΤΑΤ κάνουν λόγο για ύφεση -1,3% σε ετήσια βάση, έναντι υποχώρησης -0,8% το τέταρτο 3μηνο του 2015, συμπληρώνοντας τρία διαδοχικά 3μηνα ύφεσης μετά από έξι συνεχόμενα 3μηνα θετικής μεταβολής. Αισιοδοξία προκαλεί η σταθερή, αν και με μικρό ρυθμό, υποχώρηση του ποσοστού ανεργίας, το οποίο τον Φεβρουάριο 2016 περιορίστηκε στο 24,2%, το χαμηλότερο επίπεδο από τον Ιούνιο του 2012.

… Statistics

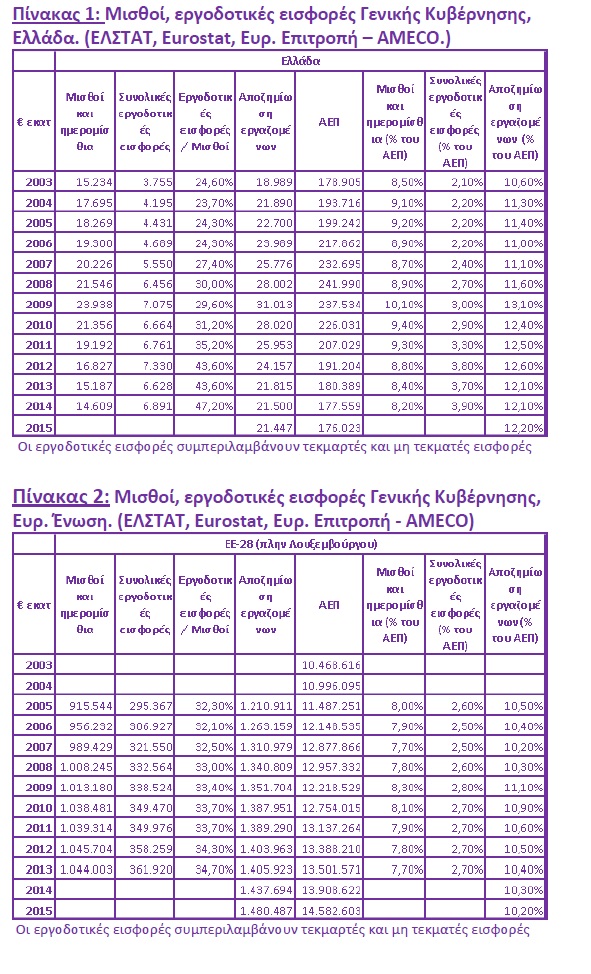

Η μισθολογική δαπάνη ως ποσοστό του ΑΕΠ σε επίπεδο γενικής κυβέρνησης έχει μειωθεί στην Ελλάδα μεταξύ 2009 και 2015, ανεξαρτήτως του αν χρησιμοποιούνται στοιχεία για τη συνολική μισθολογική δαπάνη ή την καθαρή μισθολογική δαπάνη (πλην τεκμαρτών κοινωνικών εισφορών, δηλαδή). Το μέγεθος της γενικής κυβέρνησης, σε όρους μισθολογικής δαπάνης ως ποσοστό του ΑΕΠ, μειώνεται από 13,1% σε 12,2% στην πρώτη, και από 10,9% σε 9% στην δεύτερη, περίπτωση. Στην ΕΕ-28, η αντίστοιχη αριθμητική δείχνει ότι το μέγεθος της γενικής κυβέρνησης διαμορφώνεται σε 10,2% σε συνολικό επίπεδο, και σε 9,2% σε επίπεδο καθαρής δαπάνης. Τα στοιχεία σε καθαρή βάση δημοσιοποιήθηκαν από πρόσφατη ανακοίνωση του αρμόδιου Υπουργείου Εσωτερικών και Διοικητικής Ανασυγκρότησης της 11/5/2016, χρησιμοποιώντας στοιχεία που δεν είναι κατ΄αρχήν δημοσίως προσβάσιμα. Τα στοιχεία που είναι διαθέσιμα στην ιστοσελίδα της Eurostat αναφέρονται μόνο στη συνολική μισθολογική δαπάνη μέχρι το 2015 για Ελλάδα και ΕΕ- 28, καθώς και σε στοιχεία για τις συνολικές εισφορές, χωρίς να γίνεται διάκριση σε εισπραττόμενες και τεκμαρτές, για την Ελλάδα μέχρι το 2014 και την ΕΕ-28 (μείον το Λουξεμβούργο) μέχρι το 2013. Στην ανακοίνωση γίνεται προσπάθεια να καταδειχθεί ότι σε όρους καθαρής μισθολογικής δαπάνης, το μέγεθος του ελληνικού κράτους είναι μικρότερο από τον μέσο όρο της ΕΕ-28, δηλαδή 9% του ΑΕΠ στην Ελλάδα έναντι 9,2% του ΑΕΠ στην ΕΕ-28, αν και σε όρους συνολικής μισθολογικής δαπάνης το μέγεθος εμφανίζεται μεγαλύτερο στην Ελλάδα (12,2% του ΑΕΠ) απ’ ό,τι στην ΕΕ-28 (10,2% του ΑΕΠ). Για να εξαχθεί αυτό το συμπέρασμα, αφαιρούνται οι τεκμαρτές εισφορές κοινωνικής ασφάλισης από τη μισθολογική δαπάνη της γενικής κυβέρνησης, και στην Ελλάδα και στην ΕΕ-28, και γίνεται η σύγκριση με το ΑΕΠ. Και, βέβαια, ως ένοχος αναδεικνύεται η “μεγάλη” διόγκωση των τεκμαρτών κοινωνικών εισφορών στην περίοδο των Μνημονίων, από €5.194 εκατ. (ή 2,2% του ΑΕΠ) το 2009, όταν δεν υπήρχαν Μνημόνια, σε €5.615 εκατ. ή (3,2% του ΑΕΠ), δηλαδή κατά €421 εκατ. όταν το ΑΕΠ έχει μειωθεί κατά €61,5 δις.! Οι τεκμαρτές κοινωνικές εισφορές, ελλείψει αναλογιστικών μελετών, υπολογίζονται ως η διαφορά μεταξύ της τρέχουσας συνταξιοδοτικής δαπάνης του δημοσίου τομέα και των εισπραττόμενων ασφαλιστικών εισφορών. Σημειώνεται ότι, οι τεκμαρτές κοινωνικές εισφορές αποτυπώνουν το συνολικό κοινωνικό κόστος της απασχόλησης στο δημόσιο τομέα καθώς περιλαμβάνουν και το μελλοντικό κόστος της παροχής συντάξεων στον βαθμό που δεν είναι χρηματοδοτημένες με εισφορές κοινωνικής ασφάλισης. Η χρήση της συνολικής μισθολογικής δαπάνης είναι, συνεπώς, η ενδεδειγμένη μεταβλητή για να γίνει η σύγκριση μεταξύ Ελλάδος και ΕΕ-28. Και αυτό διότι ενσωματώνει τις επιπτώσεις όλων των προσπαθειών που γίνονται για να μειωθούν οι δαπάνες του δημοσίου στη χώρα μας (υπηρετούντες, μισθοί, συνταξιοδοτηθέντες, συντάξεις, εφάπαξ κτλ). Πρέπει, με λίγα λόγια, να λαμβάνονται υπόψη οι εργοδοτικές εισφορές (στο σύνολο τους, Πίνακας 1 και 2), περιλαμβανομένων των τεκμαρτών κοινωνικών εισφορών, ανεξαρτήτως των ατελειών του υπολογισμού τους, διότι δίνουν καλύτερη εικόνα του κόστους για την κοινωνία, ακριβώς όπως γίνεται και στον ιδιωτικό τομέα.

Η Eurostat υπολογίζει τεκμαρτές κοινωνικές εισφορές και στον ιδιωτικό τομέα, εκεί όπου υπάρχουν συνταξιοδοτικά προγράμματα που δεν είναι πλήρως χρηματοδοτημένα. Κατ’ αναλογίαν, επιβάλλεται να γίνεται ένας τέτοιος υπολογισμός και για το δημόσιο τομέα στην Ελλάδα, όπου οι εργοδοτικές εισφορές δεν ήσαν ποτέ επαρκείς. Το γεγονός ότι χρησιμοποιείται κάποιος προσεγγιστικός τρόπος υπολογισμού των τεκμαρτών κοινωνικών εισφορών από την ΕΛΣΤΑΤ/Eurostat, δεν αναιρεί το επιχείρημα ότι πρέπει να συμπεριλαμβάνονται οι τεκμαρτές κοινωνικές εισφορές στη μισθολογική δαπάνη. Εάν όντως υπήρχαν αναλογιστικές μελέτες, η μελλοντική συνταξιοδοτική δαπάνη και οι μελλοντικές συντάξεις θα ήσαν μεγαλύτερες των σημερινών, εφόσον μέχρι πρότινος δεν είχε γίνει καμμία μεταρρύθμιση του ασφαλιστικού συστήματος στο δημόσιο τομέα. Συνεπώς, το να γίνεται αναφορά στην έλλειψη αναλογιστικών μελετών, δεν λύνει το πρόβλημα. Η μισθολογική δαπάνη στην Ελλάδα είναι υψηλή ακριβώς επειδή περιλαμβάνει και την παρούσα αξία των μελλοντικών συντάξεων για τις οποίες δεν έχουν καταβληθεί εισφορές. Και το κόστος αυτό πρέπει να ενσωματώνεται στην μισθολογική δαπάνη, ανεξαρτήτως του πόσο ατελώς υπολογίζεται. Οι τεκμαρτές κοινωνικές εισφορές αυξάνουν ακριβώς διότι η μείωση του αριθμού των υπηρετούντων οδηγεί σε συνταξιοδότηση και όχι σε ανεργία, όπως γίνεται στον ιδιωτικό τομέα της οικονομίας. Εάν γινόταν στο δημόσιο ό,τι έγινε στον ιδιωτικό τομέα, τότε η συνταξιοδοτική δαπάνη, και ως εκ τούτου και οι τεκμαρτές κοινωνικές εισφορές, δεν θα αύξαναν, παρά μόνον κατά τη μείωση των εισπραττομένων εισφορών λόγω μείωσης υπηρετούντων και μισθών. Λόγω των Μνημονίων, κατά την ανακοίνωση, οι εισπραττόμενες ασφαλιστικές εισφορές μειώνονται καθώς περιορίζεται η μισθολογική δαπάνη λόγω μείωσης του αριθμού των υπηρετούντων, καθώς και των μισθών ανά άτομο, στον δημόσιο τομέα. Παράλληλα, διογκώνεται η συνταξιοδοτική δαπάνη, μιας και η μείωση των υπηρετούντων γίνεται μέσω συνταξιοδότησης και όχι μέσω μετάβασης σε καθεστώς ανεργίας. Συνεπώς, τα Μνημόνια αυξάνουν τη συνταξιοδοτική δαπάνη και μειώνουν τις εισπραττόμενες εισφορές και, έτσι, συντελείται το θαύμα της διόγκωσης των τεκμαρτών κοινωνικών εισφορών. Εδώ, υπάρχει ένα άλμα λογικής. Δηλαδή, εάν δεν υπήρχαν τα Μνημόνια και δεν μειωνόταν η απασχόληση και οι μισθοί στον δημόσιο τομέα, και δεν αυξανόντουσαν οι συνταξιοδοτήσεις, τότε δεν θα είχαμε την επονείδιστη αύξηση των τεκμαρτών κοινωνικών εισφορών που δημιουργεί την στατιστική αυταπάτη ότι ο δημόσιος τομέας στην Ελλάδα είναι μεγαλύτερος από ό,τι στην ΕΕ-28! Σε κάθε περίπτωση, οι τεκμαρτές κοινωνικές εισφορές διογκώνουν την μισθολογική δαπάνη έτσι ώστε να αποτυπώνεται πλήρως το πραγματικό κόστος της ακολουθούμενης μισθολογικής πολιτικής στο δημόσιο, περιλαμβανομένων δηλαδή και των μελλοντικών αναγκών σε συντάξεις για τις οποίες δεν έχουν καταβληθεί εισφορές. Πριν το 2010 δεν υπήρχαν Μνημόνια. Τι συνέβη, λοιπόν, από το 2003 έως το 2009, όσον αφορά στις τεκμαρτές κοινωνικές εισφορές; Υπάρχουν διαθέσιμα στοιχεία μόνο για το σύνολο των εργοδοτικών εισφορών (εισπραττόμενες και τεκμαρτές) στο δημόσιο. Λογικά, οι εργοδοτικές αυτές εισφορές, ως ποσοστό των μισθών και ημερομισθίων, θα πρέπει να παραμένουν σταθερές, εκτός και αν υπήρχε κάποια μεγάλη αλλαγή πολιτικής εισφορών στο δημόσιο. Βλέποντας, όμως, τα στοιχεία, ο λόγος αυτός από 24,6% το 2003 διαμορφώνεται σε 29,6% το 2009. Η αύξηση αυτή δεν μπορεί παρά να αποτυπώνει την αύξηση των τεκμαρτών κοινωνικών εισφορών, αντανακλώντας την αποσταθεροποίηση του ασφαλιστικού συστήματος στο δημόσιο λόγω των αθρόων προσλήψεων και μισθολογικών αναπροσαρμογών κατά τη διάρκεια της περιόδου πριν την κατάρρευση, και των επιπτώσεων τους στο συνολικό κόστος της απασχόλησης (περιλαμβανομένου του μη χρηματοδοτουμένου τμήματος των μελλοντικών συντάξεων). Βεβαίως, ο λόγος αυτός επιδεινώνεται με τα Μνημόνια, καθώς λαμβάνονται μέτρα αναστροφής του δημοσιονομικού εκτροχιασμού.

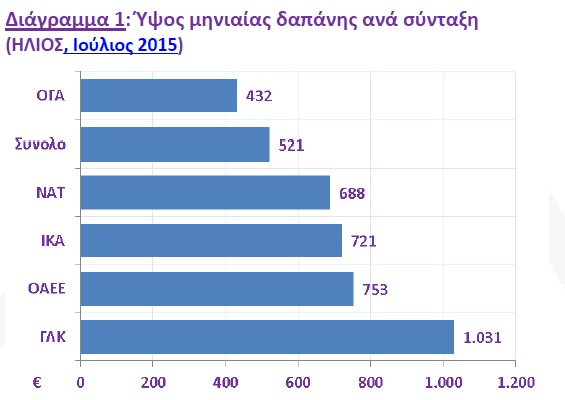

Οι σχετικοί υπολογισμοί επηρεάζονται, πιο αναλυτικά, από τις ακόλουθες πραγματικότητες: Πρώτον, τη συγκριτική γενναιοδωρία του ασφαλιστικού του δημοσίου σε σχέση με το συνταξιοδοτικό του ιδιωτικού τομέα, που αποτελεί και ένα κομβικό σημείο στην ανάλυση του καταμερισμού των βαρών μεταξύ των δυο τομέων. Από τα στοιχεία του συστήματος ΗΛΙΟΣ (τελευταία διαθέσιμα – δεν υπάρχουν νεώτερα μετά τον Ιούλιο 2015 – Διάγραμμα 1) βλέπουμε πως η μηνιαία δαπάνη ανά σύνταξη του Γενικού Λογιστηρίου του Κράτους (συντάξεις δημοσίου) ξεπερνάει την αντίστοιχη δαπάνη σε ΙΚΑ, ΟΑΕΕ, ΟΓΑ ή ΝΑΤ – και χωρίς να συνυπολογίζουμε τις επικουρικές πληρωμές (όπως μερίσματα ειδικών ταμείων όπως του ΜΤΠΥ) που λαμβάνουν πολλοί πρώην δημόσιοι υπάλληλοι.

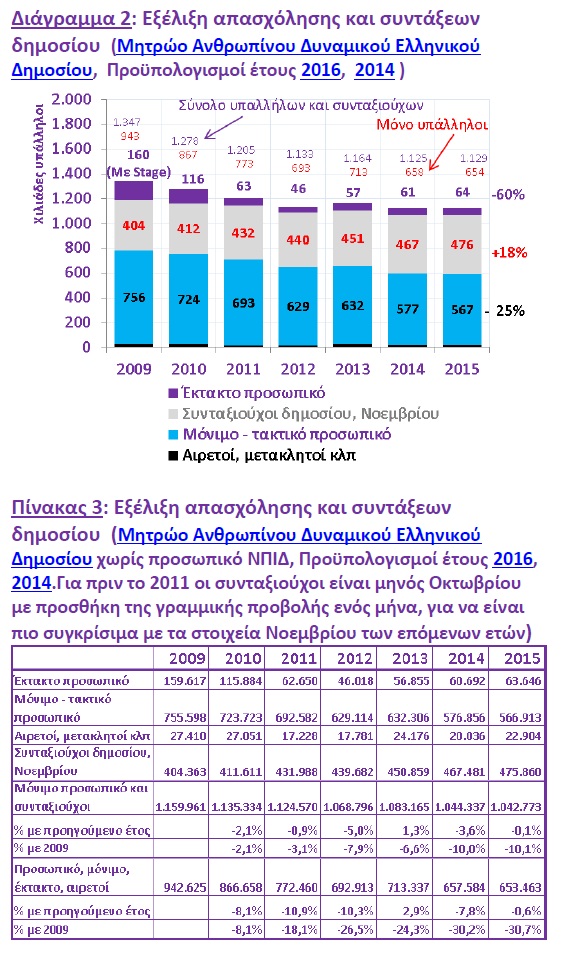

Το σχετικά μεγαλύτερο ύψος των συντάξεων του δημοσίου, τουλάχιστον μέχρι τώρα, αποτυπώνεται αναπόφευκτα στον υπολογισμό των επίμαχων τεκμαρτών εισφορών. Δεύτερον, η πρακτική μείωσης της απασχόλησης στο δημόσιο μέσω συνταξιοδοτήσεων επηρεάζει και αυτή τους υπολογισμούς αυτούς. Το Διάγραμμα 2 και ο Πίνακας 3 δείχνουν πως μεγάλο μέρος της μείωσης του μόνιμου προσωπικού στο δημόσιο σταδιακά εμφανίζεται στον αριθμό των συνταξιούχων του δημοσίου, όπως αποτυπώνεται κάθε Νοέμβριο στον προϋπολογισμό του κράτους.

Σημειώνεται ότι δεν αποτυπώνεται ο αριθμός των αιτήσεων συνταξιοδότησης με θεμελιωμένα δικαιώματα που δεν έχουν ακόμη διεκπεραιωθεί. Τρίτον, πολύ μεγάλο μέρος της μείωσης του συνόλου της απασχόλησης στο δημόσιο την περίοδο 2009-2013, που δεν μετακυλίστηκε σε συνταξιοδοτήσεις, προήλθε από τη μη ανανέωση συμβάσεων έκτακτου προσωπικού, που σύμφωνα με το μητρώο απογραφής περιλαμβάνουν και τα χρηματοδοτούμενα από το ΕΣΠΑ Stage. Οι, νέοι, αυτοί εργαζόμενοι ελάμβαναν επιδοτούμενα από το ΕΣΠΑ περίπου €400/ μήνα, με απαλλαγή από την καταβολή εισφορών. Στόχος του ευρωπαϊκού προγράμματος ήταν η χρηματοδότηση της απόκτησης εργασιακής εμπειρίας εκ μέρους τους ώστε αύριο να μπορέσουν να εισέλθουν πιο εύκολα στην αγορά εργασίας. Αντί αυτού είχαν αναλάβει να διεκπεραιώνουν το σύνολο των άχαρων εργασιών στο δημόσιο – όπως φωτοτυπίες– καθώς και τη χρήση Η/Υ λόγω του γεγονότος ότι συνήθως διέθεταν καλές γνώσεις πληροφορικής. Η μη ανανέωση των συμβάσεων τους συνέβαλε στη συρρίκνωση του αριθμού των εκτάκτων αυτών συμβάσεων από 160.000 σε περίπου 60.000 την περίοδο 2009-13. Ουδείς βέβαια αμφισβητεί ότι σε μια πολιτισμένη χώρα χρειάζεται τόσο ένας ανεπτυγμένος ιδιωτικός όσο και ένας ανεπτυγμένος δημόσιος τομέας – δεν υπάρχει το ένα χωρίς το άλλο, όπως αντίστοιχα δεν μπορούν να πετύχουν οι μεγάλες επιχειρήσεις χωρίς ευημερούσες μικρές επιχειρήσεις και το αντίστροφο. Ο ιδιωτικός τομέας δε επιζητεί την απουσία του δημοσίου τομέα – ο δημόσιος τομέας έχει έναν κρίσιμο ρόλο στην ανάπτυξη που δεν περιορίζεται μόνο στη διαμόρφωση και υπεράσπιση των θεσμών – πεδίο στο οποίο δυστυχώς σύμφωνα με όλες τις διεθνείς μελέτες η χώρα έχει ιδιαίτερα αδύναμες επιδόσεις. Επεκτείνεται και στη διασφάλιση πρόσβασης όλων των πολιτών σε ποιοτικές και επαρκείς υπηρεσίες υγείας και παιδείας καθώς και στην αποτελεσματική λειτουργία του κράτους πρόνοιας, μέρος του οποίου είναι το ασφαλιστικό σύστημα. Μια ανεπτυγμένη χώρα με ανταγωνιστικές αγορές που προωθούν το ταλέντο, την αριστεία και την αξιοκρατία εξαρτάται άμεσα από ένα αποδοτικό κράτος με κοινωνική συνείδηση, που όμως διαχειρίζεται πόρους με λογοδοσία και διαφάνεια ώστε να μην καταπιέζεται η παραγωγή από το αβάσταχτο κόστος της κακοδιαχείρισης. Η επιτυχής εκπλήρωση αυτού του ρόλου δεν εξαρτάται από το αν η δαπάνη ή η απασχόληση ως ποσοστό του ΑΕΠ ή του πληθυσμού είναι λίγο πάνω ή λίγο κάτω από το μέσο όρο της ΕΕ αλλά εξαρτάται κυρίως από τα ποιοτικά χαρακτηριστικά του δημοσίου. Το μεγάλο ζητούμενο συνεπώς είναι η ποιότητα στη λειτουργία του δημοσίου, όχι το απόλυτο μέγεθος του – κάτι που ορθά τονίζεται στην ανακοίνωση του υπουργείου. Όμως, η ποιοτική αυτή αναβάθμιση, την οποία επιθυμούν όχι μόνο ο ιδιωτικός τομέας αλλά σίγουρα και οι πολλοί ευσυνείδητοι και εργατικοί δημόσιοι υπάλληλοι, δεν έχει προωθηθεί στα χρόνια των μνημονίων με το ρυθμό που προωθήθηκε η δημοσιονομική προσαρμογή και η μείωση των αμοιβών της εργασίας (ως μόνη από τις διαρθρωτικές αλλαγές που προωθήθηκε αποφασιστικά καθώς επέμειναν ειδικά σε αυτή οι δανειστές). Το σφάλμα αυτό πράγματι αποδέχονται πλέον όλοι οι διεθνείς οργανισμοί, ερχόμενοι έτσι με 6 χρόνια καθυστέρηση στα λόγια που είχε εκφράσει με έμφαση ο ΣΕΒ στην Ευρωπαϊκή ηγεσία το Νοέμβριο του 2010.

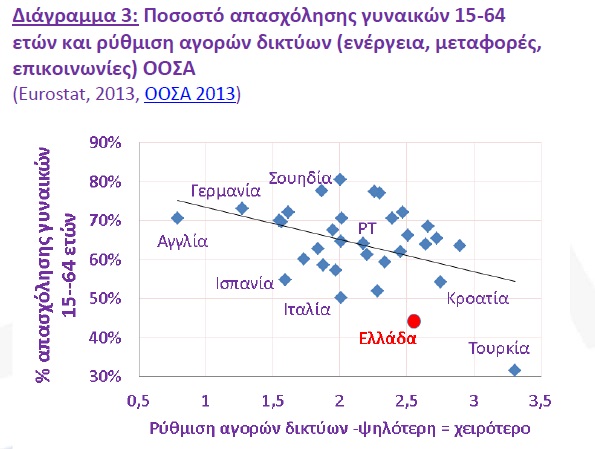

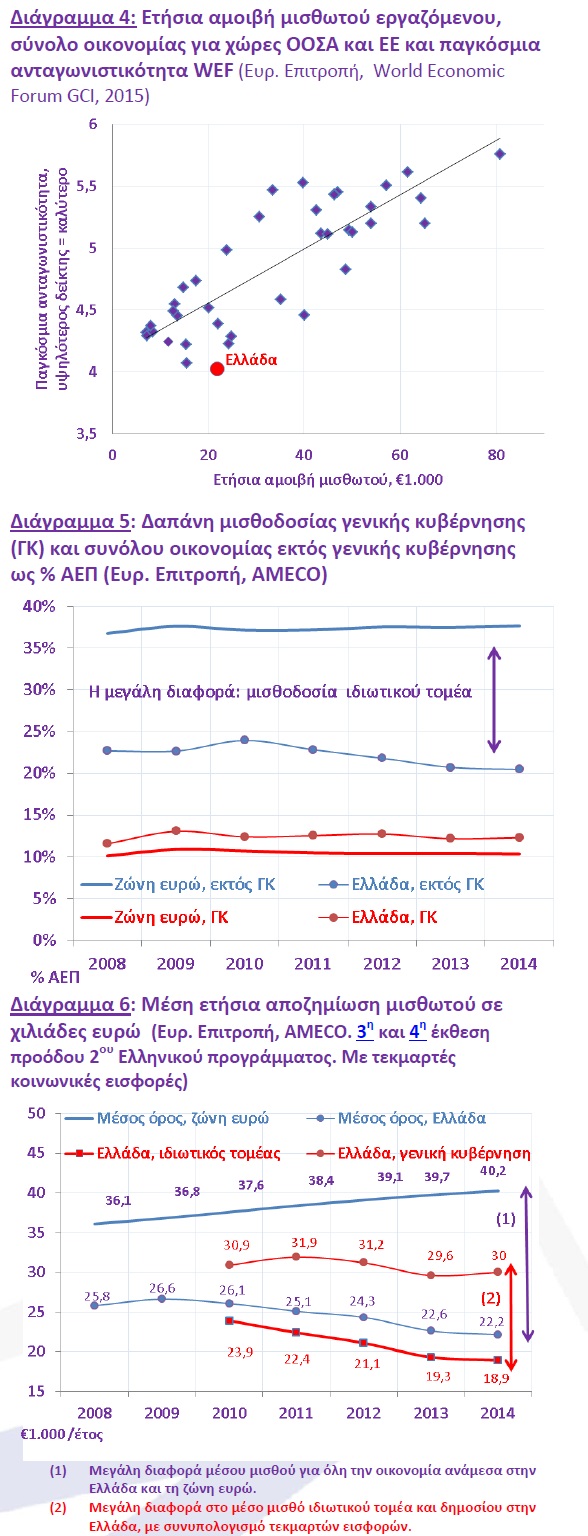

Η αργή αυτή προώθηση των διαρθρωτικών αλλαγών έπληξε διπλά τον ιδιωτικό τομέα. Πρώτον, την ώρα που αυξανόταν η φορολογική επιβάρυνση και υποχωρούσε η ζήτηση, δεν υπήρχε μια αποφασιστική βελτίωση του μη μισθολογικού κόστους για τον ιδιωτικό τομέα μέσω ταχείας αντιμετώπισης των υπερβολικών επιβαρύνσεων που προκαλεί το ασφαλιστικό καθώς και μείωσης του κόστους της γραφειοκρατίας και της γενικότερης θεσμικής αδυναμίας της χώρας (θέματα που αναδεικνύει σταθερά ο ΣΕΒ). Δεύτερον, οι αντιδράσεις στην προώθηση κάθε ουσιαστικής μεταρρύθμισης καθώς και οι σχετικές πολιτικές παλινωδίες οδήγησαν σε κορύφωση και εδραίωση της δυσπιστίας των αγορών έναντι της Ελλάδας, θέτοντας ουσιαστικά τον ιδιωτικό τομέα εκτός ζώνης ευρώ ήδη πριν την επιβολή των capital controls. Έτσι, η συγκριτικά υπερβολική επιβάρυνση με φόρους και εισφορές της μισθωτής εργασίας στον ιδιωτικό τομέα, καθώς και τα θεσμικά προβλήματα παρέμειναν. Τα προβλήματα αυτά συγκρατούσαν ήδη πριν την κρίση, ως γενεσιουργές αιτίες, το μέγεθος της μέσης ελληνικής επιχείρησης αλλά και οδηγούσαν στην επακόλουθη αδυναμία της ιδιωτικής μισθωτής απασχόλησης ως ποσοστό του πληθυσμού και ειδικά των γυναικών (που πρώτες αποκλείονται από την αγορά εργασίας σε τέτοιες περιπτώσεις, Διάγραμμα 3) και των (ατομικών αλλά και συνολικών για όλη την οικονομία) αποδοχών στον ιδιωτικό τομέα (Διάγραμμα 4, 5, 6).

Με την κρίση προστέθηκαν, πλέον των προβλημάτων αυτών, η γενικευμένη υπερφορολόγηση, αυξήσεις στο κόστος παραγωγής (όπως με την αύξηση φόρων στην ενέργεια) καθώς και η χρηματοοικονομική ασφυξία του ιδιωτικού τομέα. Η συνολική αυτή εικόνα εξηγεί την κατάρρευση της απασχόλησης στον ιδιωτικό τομέα, και θα μπορούσε να συμπληρώσει τις πλέον πρόσφατες αναλύσεις που είδαν το φως της δημοσιότητας. Η κατάσταση αυτή, για την οποία δεν ευθύνεται ο ιδιωτικός τομέας που μάλιστα αποτελεί το πρώτο θύμα της, ανέδειξε ως πλέον πιεστικό το πρόβλημα του σχετικού μεγέθους του δημοσίου ως προς το μέγεθος του ιδιωτικού τομέα που είναι σε θέση να πληρώνει φόρους και εισφορές. Γιατί ο συρρικνωμένος ιδιωτικός τομέας, στον οποίο υποχωρούσαν κέρδη, κύκλοι εργασιών, οι ήδη χαμηλοί μισθοί και η περιορισμένη μισθωτή απασχόληση (Διαγράμματα 5, 6, 7), που σχετίζεται με εκείνες τις δραστηριότητες που έχουν μικρότερη ροπή στην εισφοροδιαφυγή και φοροδιαφυγή, πλέον αδυνατεί να χρηματοδοτήσει τις συντάξεις και τη μισθοδοσία του δημοσίου που χρηματοδοτούσε παλιότερα.

Μάλιστα, η αγνόηση αυτής της πραγματικότητας οδηγεί αναπόφευκτα σε επιλογές που θα τον συρρικνώσουν ακόμα περισσότερο, με τελικό θύμα και πάλι συνταξιούχους και δημοσίους υπαλλήλους. Το ζητούμενο είναι συνεπώς η εποικοδομητική συνεργασία ιδιωτικού και δημοσίου τομέα, ώστε ο μεν δημόσιος τομέας να συντηρείται μέσα από τη διεύρυνση της φορολογικής βάσης αντί της υπερφορολόγησης, ο δε ιδιωτικός τομέας να αναπτυχθεί με τη βοήθεια των αναγκαίων μεταρρυθμίσεων που απλοποιούν το ρυθμιστικό περιβάλλον, καθιστούν το δημόσιο πιο αποδοτικό και ποιοτικό στις συναλλαγές του με τους ιδιώτες και το σύστημα πρόνοιας πιο δίκαιο και ανταποδοτικό.