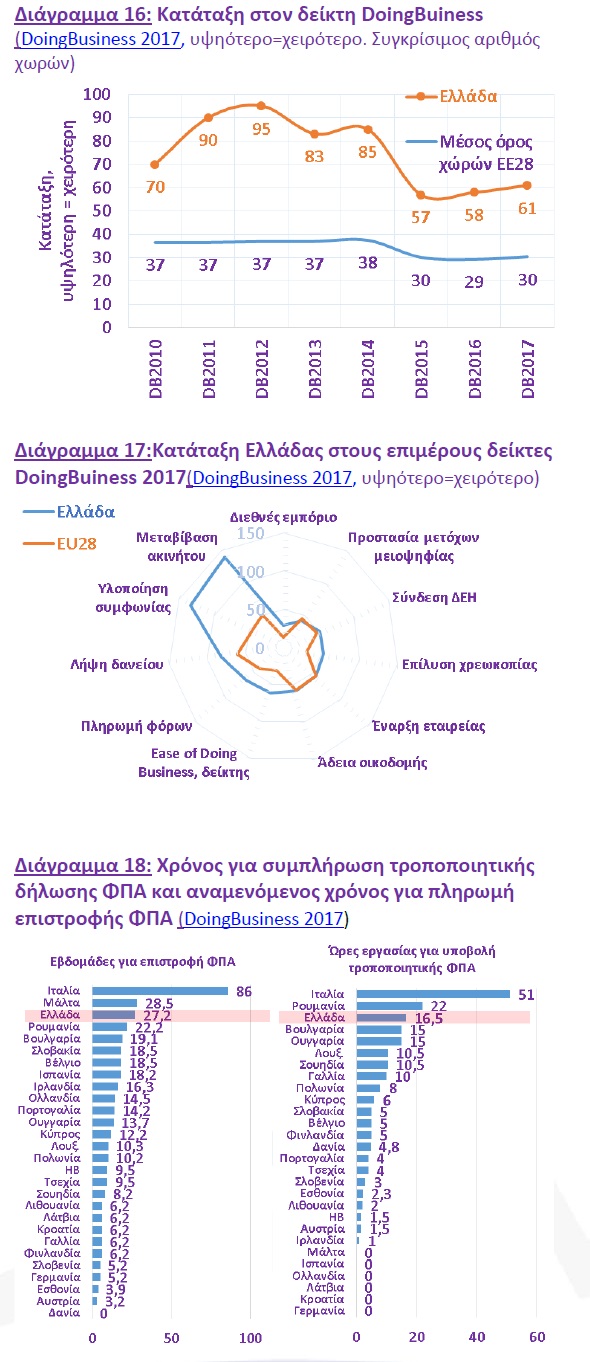

DoingBusiness 2017: Πιο χαμηλά η Ελλάδα

Η έκθεση Doing Business in 2017 καταγράφει για την Ελλάδα μια στασιμότητα των μεταρρυθμίσεων του επιχειρηματικού περιβάλλοντος, την ώρα που άλλες χώρες καταβάλλουν πιο έντονα από ποτέ προσπάθειες ενίσχυσης ενός φιλικού προς τις επενδύσεις πλαισίου λειτουργίας της οικονομίας. Ως αποτέλεσμα, η συγκριτική θέση της χώρας έχει υποχωρήσει στην προτελευταία θέση της ΕΕ28. Ενδεικτικά, ένας νέος υπό- δείκτης που αποτυπώνει τις επιπτώσεις μιας διορθωτικής δήλωσης ΦΠΑ και φόρου εισοδήματος από μια επιχείρηση, για την επιστροφή ΦΠΑ, δείχνει όχι μόνο την πολυπλοκότητα της σχετικής διαδικασίας στην Ελλάδα αλλά και τους πολύ μεγάλους χρόνους επιστροφής του ΦΠΑ, σημειώνει ανάλυση του ΣΕΒ στο Eβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις.

Η Ελλάδα για το 2017 κατατάσσεται από την έκθεση Doing Business στην 61η θέση, υποχωρώντας από την 58η πέρυσι κατά 3 θέσεις, και περιοριζόμενη στην προτελευταία θέση της ΕΕ μετά τη Μάλτα, η οποία παραμένει σε χειρότερη θέση από την Ελλάδα αν και βελτίωσε την κατάταξη της κατά 7 θέσεις ως αποτέλεσμα των μεταρρυθμίσεων που υλοποίησε (Διάγραμμα 16). Πολλές χώρες προχώρησαν σε πολλές και σημαντικές μεταρρυθμίσεις το 2016 σε ό,τι αφορά τη βελτίωση του επιχειρηματικού περιβάλλοντος. Συγκεκριμένα, 137 χώρες υλοποίησαν 283 μεταρρυθμίσεις, κάτι που συνιστά 20% αύξηση σε σχέση με πέρυσι. Οι πιο δημοφιλείς μεταρρυθμίσεις αφορούν την ίδρυση εταιρείας και την πληρωμή φόρων, ενώ στην Ευρώπη και Κεντρική Ασία το 96% των χωρών υλοποίησε έστω και μία μεταρρύθμιση. Η Ελλάδα καταγράφεται ότι υλοποίησε μια μεταρρύθμιση. Συγκεκριμένα, αναφέρεται ο νέος κώδικας πολιτικής δικονομίας. Στα πλαίσια αυτής της μεταρρύθμισης καταγράφεται ο περιορισμός των αναβολών στις δίκες, οι συγκεκριμένες προθεσμίες που πρέπει να τηρούνται για ορισμένα βήματα στη δικονομική διαδικασία και η μείωση της δυνατότητας αναστολής εκτέλεσης. Δυστυχώς, παρά τις θετικές αυτές εξελίξεις, η χώρα δεν κατάφερε να βελτιώσει την κατάταξη της στον δείκτη «υλοποίηση συμφωνίας»(enforcing contracts) καθώς η παράλληλη βελτίωση και άλλων χωρών στον δείκτη αυτό, λόγω των μεταρρυθμίσεων που και αυτές υιοθέτησαν, οδήγησε στην υποχώρηση της κατάταξης της χώρας, στο πεδίο αυτό, κατά δυο θέσεις στην κατάταξη 133. Έτσι, το πεδίο αυτό παραμένει από εκείνα στα οποία η χώρα έχει από τις πλέον αδύναμες, τόσο σε απόλυτο μέγεθος όσο και σε σύγκριση με τη μέση κατάταξη των άλλων χωρών της ΕΕ, επιδόσεις, μαζί με τη μεταβίβαση ακινήτου (Διάγραμμα 17). Από την άλλη, για την χώρα μας καταγράφεται και μια αρνητική εξέλιξη. Συγκεκριμένα, η χώρα υποχώρησε στην κατάταξη «πληρωμή φόρων» λόγω της αύξησης των συντελεστών, χειροτερεύοντας τη θέση της σε σχέση με τον μέσο όρο της ΕΕ και σε αυτό το πεδίο. Ειδικά σε ό,τι αφορά τη «λήψη δανείου»και την «υλοποίηση συμφωνίας»η ανάλυση του DoingBusiness σχετίζεται άμεσα και με το πτωχευτικό δίκαιο, και η χώρα συνεχίζει να έχει αδύναμες επιδόσεις σε κρίσιμες παραμέτρους της έρευνας. Συνολικά, η θέση της Ελλάδας βελτιώθηκε στο πεδίο «μεταβίβαση ακινήτου» κατά 3 θέσεις, στην κατάταξη 141, δεν είχε μεταβολή στην κατάταξη στα πεδία «διεθνές εμπόριο» και «διαχείριση χρεοκοπίας» και υποχώρησε σε όλα τα άλλα πεδία που αξιολογούνται. Μόνο όμως στην περίπτωση της κατηγορίας «πληρωμή φόρων» η υποχώρηση είναι αποτέλεσμα μιας χειρότερης επίδοσης της χώρας λόγω αρνητικών πολιτικών, καθώς στα άλλα πεδία οι επιδόσεις της χώρας παρέμειναν αμετάβλητες, απλώς βελτιώθηκαν άλλες χώρες και την προσπέρασαν στην κατάταξη. Η παρατήρηση αυτή υπογραμμίζει την ανάγκη να μην εξετάζουμε την πρόοδο των μεταρρυθμίσεων ως απόλυτη άσκηση ως προς την κατάσταση στην οποία βρίσκεται η χώρα, αλλά ως μια άσκηση που συνέχεια συγκρίνεται και με τις πρωτοβουλίες που λαμβάνουν οι άλλες χώρες. Ιδιαίτερο ενδιαφέρον έχει ο νέος δείκτης, που εντάσσεται στο πεδίο «πληρωμή φόρων» και που αφορά τη διαδικασία μετά την υποβολή φορολογικής δήλωσης. Η επίδοση της χώρας μας στο δείκτη αυτό είναι σχετικά χαμηλή, όπως και συνολικά για το δείκτη «πληρωμή φόρων». Στην υποθετική άσκηση που αξιολογείται, μετά την προθεσμία υποβολής δήλωσης, αλλά εντός της περιόδου που γίνεται έλεγχος, η εταιρεία ανακαλύπτει ένα λάθος που στην αρχική δήλωση ΦΠΑ και φόρου εισοδήματος, με τη διόρθωση του λάθους να συνεπάγεται επιστροφή ΦΠΑ και πληρωμή υψηλότερου φόρου εισοδήματος. Σε αυτό το σενάριο ο νέος αυτός δείκτης εξετάζει, μεταξύ άλλων, αν είναι πιθανός ο έλεγχος της εφορίας μετά από μια αίτηση επιστροφής φόρου για τον ΦΠΑ (πιθανός στη χώρα μας) και μετά την υποβολή τροποποιητικής δήλωσης που οδηγεί σε αυξημένα φορολογητέα επιχειρηματικά κέρδη (όχι πιθανός στη χώρα μας), το χρόνο για την επιστροφή ΦΠΑ (27 εβδομάδες) και τις ώρες συμμόρφωσης που χρειάζεται η διαδικασία επιστροφής ΦΠΑ (περίπου 17 ώρες). Βαθμολογείται και η δομή του τρόπου άσκησης προσφυγών, περιλαμβανομένης της ανεξαρτησίας των φορολογικών αρχών και της δημοσιοποίησης των κανόνων άσκησης προσφυγής. Στα θετικά της Ελλάδας καταγράφονται η ανεξαρτησία των αρχών στις οποίες μπορεί να γίνει έφεση και η εύκολα προσβάσιμη πληροφορία για τις εφέσεις. Όπως στις περίπου μισές χώρες της ΕΕ (13 από τις 28 – σημειώνεται όμως ότι για τις 15 από τις 28 αυτό δεν ισχύει) η επιστροφή ΦΠΑ είναι πιθανό να ενεργοποίησει έλεγχο, ενώ ακολουθώντας την πλειοψηφία των χωρών της ΕΕ (25/28) η πληρωμή παραπάνω φόρου εισοδήματος δεν είναι πιθανό να συνοδευτεί από έλεγχο. Κυρίως, όμως, ο χρόνος πληρωμής της επιστροφής ΦΠΑ είναι πολύ μεγάλος (ο 3ος μεγαλύτερος στην Ε.Ε. μετά την Ιταλία και Μάλτα) ενώ και η διαδικασία συμπλήρωσης της τροποποιητικής δήλωσης ΦΠΑ, με όλα τα δικαιολογητικά που πρέπει να τη συνοδεύουν, είναι απαιτητική ως προς το χρόνο διεκπεραίωσης (Διάγραμμα 18).