Alpha Bank: Η παγκόσμια ανάκαμψη θα έχει ευρεία βάση, αλλά θα στηριχθεί κυρίως στις χώρες που παράγουν βασικά εμπορεύματα

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ της παγκόσμιας οικονομίας θα εξακολουθήσει να παραμένει αισθητά χαμηλότερος του μέσου όρου των προηγούμενων ετών

Μελετώντας τα πρακτικά των συνεδριάσεων των Επιτροπών Νομισματικής Πολιτικής των Κεντρικών Τραπεζών των χωρών της ομάδας G-3 (ΗΠΑ, Ευρωζώνη, Ιαπωνία) διαπιστώνεται ότι η εποχή της διευκολυντικής νομισματικής πολιτικής πλησιάζει σταδιακά προς το τέλος της. Η νομισματική πολιτική έχει διατηρήσει το διευκολυντικό της χαρακτήρα για περισσότερο χρονικό διάστημα από ότι εκτιμούσαν οι φορείς χάραξης της πολιτικής, προκειμένου να αποφευχθεί μια διεθνής χρηματοπιστωτική αστάθεια. Ωστόσο, το δίλημμα των Κεντρικών Τραπεζών σχετίζεται με τον χρόνο απόσυρσης αυτής της νομισματικής πολιτικής, λαμβάνοντας υπόψη την πολιτική αβεβαιότητα και το πληθωριστικό περιβάλλον.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) η οποία προσδοκά υψηλότερους αναπτυξιακούς ρυθμούς στο προσεχές μέλλον, διατηρεί μια επιφυλακτική προσέγγιση όσον αφορά στον πληθωρισμό. Συνεχίζει, συνεπώς, το πρόγραμμα της ποσοτικής χαλάρωσης, παρά το γεγονός ότι δεν υπάρχει η διάθεση για περαιτέρω υποχώρηση των επιτοκίων. Η διφυής αυτή πολιτική έχει επενεργήσει στην ενίσχυση του ευρώ και στην υποχώρηση των ομολογιακών αποδόσεων. Ωστόσο, η ισχυροποίηση του ευρώ αποτελεί ανασταλτικό παράγοντα στον πληθωριστικό στόχο του 2% που έχει θέσει η ΕΚΤ.

Στην Ιαπωνία, η Κεντρική Τράπεζα (BoJ) έχει αρχίσει να περιορίζει τις αγορές στοιχείων ενεργητικού, με μοναδική εξαίρεση τις τοποθετήσεις στους 10ετείς ομολογιακούς τίτλους. Η συγκεκριμένη πολιτική της BoJ έχει συνδέσει την πορεία του γεν με την εξέλιξη της επιτοκιακής διαφοράς των 10ετών ομολόγων Ιαπωνίας-ΗΠΑ. Ενδεχομένως, η Κεντρική Τράπεζα της Ιαπωνίας να προσαρμόσει την πολιτική της, όσον αφορά τις αγορές στοιχείων ενεργητικού, προκειμένου να εμποδίσει τυχόν υπερβολική ενίσχυση του γεν και μη επίτευξη του πληθωριστικού της στόχου.

Προβλέψεις ΟΟΣΑ

Ο ΟΟΣΑ στην πρόσφατη έκθεσή του για την παγκόσμια οικονομία και τις προοπτικές της (Economic Outlook, 7.6.2017), προβλέπει αύξηση του παγκόσμιου ΑΕΠ κατά 3,5% το 2017 και 3,6% το 2018, έναντι 3,0% το 2016. Η ενίσχυση των επιχειρηματικών και καταναλωτικών προσδοκιών, η αύξηση της βιομηχανικής παραγωγής και η βελτίωση των συνθηκών στην αγορά εργασίας, θα συνεισφέρουν στην ανοδική τάση της παγκόσμιας οικονομικής δραστηριότητας το 2017 και 2018. Ωστόσο, ο ρυθμός αύξησης του πραγματικού ΑΕΠ της παγκόσμιας οικονομίας θα εξακολουθήσει να παραμένει αισθητά χαμηλότερος του μέσου όρου των προηγούμενων ετών (βλ. Γράφημα 10).

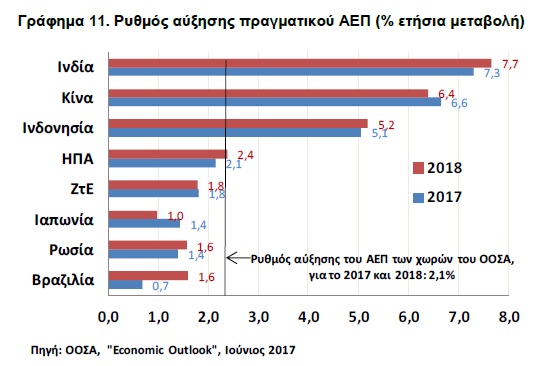

Σημειώνεται ότι, στα επόμενα δύο έτη, η παγκόσμια ανάκαμψη θα έχει ευρεία βάση αλλά θα στηριχθεί κυρίως στις χώρες που παράγουν βασικά εμπορεύματα, όπως φαίνεται στο Γράφημα 11.

Επιπροσθέτως, εκτιμάται ότι: α) η αύξηση της παραγωγικότητας και των μισθών παραμένει υποτονική, β) η επενδυτική δραστηριότητα ανακάμπτει αλλά ο κεφαλαιουχικός εξοπλισμός παραμένει απαρχαιωμένος, γ) οι παρατηρούμενες μεταβολές στην τεχνολογία, τις καταναλωτικές προτιμήσεις και το εμπόριο, έχουν οδηγήσει σε απώλεια θέσεων εργασίας, ειδικά στον μεταποιητικό κλάδο. Επιπλέον, η δραστηριότητα του μεταποιητικού κλάδου χαρακτηρίζεται από έντονη γεωγραφική συγκέντρωση. Συνεπώς, η αύξηση της αλληλεξάρτησης των οικονομιών μέσω της παγκόσμιας αλυσίδας (global value chain), έχει αυξήσει την παραγωγικότητα και το βιοτικό επίπεδο αλλά απετέλεσε και την αιτία απώλειας θέσεων εργασίας, εξέλιξη που απαιτεί στοχευμένες δράσεις από την πλευρά των κρατών.

Πηγή: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank