Γραφείο Προϋπολογισμού Βουλής: Η ανάπτυξη δεν είναι μόνο ζήτημα καλών προθέσεων

• Ανάγκη θεσμικής ανασυγκρότησης της χώρας-Με τη δεύτερη αξιολόγηση δεν τέλειωσε η προσαρμογή

• Οι δυσκολίες εκπλήρωσης των ελληνικών δεσμεύσεων θα είναι μεγαλύτερες καθώς θα εισέλθουμε στο όγδοο έτος δοκιμασίας της οικονομίας

• Η έξοδος στις αγορές για την κάλυψη των χρηματοδοτικών αναγκών ναι μεν σηματοδοτεί την αργή επιστροφή στην “κανονικότητα” αλλά θα επιφέρει και νέες επιβαρύνσεις γιατί τα επιτόκια δανεισμού θα είναι υψηλότερα από αυτά του ΕΜΣ!

Ο δρόμος για την κανονικότητα θα είναι μακρύς και όλα δείχνουν ότι το τέλος της ενισχυμένης εποπτείας της Ελλάδας δεν θα έλθει το 2018 , παρά την σχετική αύξηση των βαθμών ελευθερίας στην άσκηση πολιτικής. Εδώ πρέπει να σημειώσουμε πώς αυτό που πολλές φορές αποκαλείται ‘εποπτεία’ στο δημόσιο λόγο, χρησιμοποιείται ως άλλοθι για τη μετάθεση ευθυνών σε άλλους στην άσκηση πολιτικής. Επίσης, δεν έχει γίνει κατανοητό ότι η λεγόμενη «πολυμερής εποπτεία» είναι μέρος των νέων συνθηκών που διαμόρφωσε η ίδια η ευρωπαϊκή ενοποίηση, δηλαδή της θεμελιώδους αλλαγής της έννοιας της «εθνικής κυριαρχίας», υπογραμμίζει το Γραφείο Προϋπολογισμού του Κράτους στη Βουλή στην τριμηνιαία παρούσα έκθεσή του για την τήρηση των δημοσιονομικών στόχων της ελληνικής οικονομίας, που τίθενται στον Κρατικό Προϋπολογισμό και στα Μεσοπρόθεσμα Δημοσιονομικά Πλαίσια Στρατηγικής, τα οποία έχουν ψηφιστεί από τη Βουλή των Ελλήνων.

Αναλυτικά η έκθεση αναφέρει:

Τι σηματοδοτεί το άνοιγμα του βιβλίου προσφορών για την έκδοση ομολόγου Το άνοιγμα του βιβλίου προσφορών για την έκδοση πενταετούς ομολόγου, στο βαθμό που η κίνηση αυτή θα έχει συνέχεια και σε συνδυασμό με τις εκδηλούμενες τάσεις οικονομικής μεγέθυνσης – έστω και ασθενούς –για το 2017, είναι ένα θετικό βήμα προς την διαχείριση της οικονομικής κρίσης με δεδομένη την συμφωνία των μεγάλων πολιτικών κομμάτων στα ουσιαστικά στοιχεία του προγράμματος προσαρμογής (παρά τις επιμέρους διαφορές και τη διαφορετική πολιτική φιλοσοφία).

Μπορεί επομένως να ερμηνευθεί ως μια κίνηση που εκφράζει την πρόθεση της κυβέρνησης να εκπληρώσει τις τρέχουσες συμφωνίες (συμπληρωματικό μνημόνιο συνεννόησης» και letter of intent προς το ΔΝΤ) και, έτσι να δημιουργήσει τις προϋποθέσεις για μόνιμη έξοδο στις αγορές μετά το τέλος του «μνημονίου» τον Αύγουστο του 2018. Αν συμβεί αυτό, θα έχουμε μια καμπή στη διαχείριση της οικονομίας και στις οικονομικές επιδόσεις. Αν όχι, τότε θα υπάρξουν παλινδρόμηση σε συνθήκες ύφεσης, κοινωνικές εντάσεις και δυσκολίες στη χρηματοδότηση από τις αγορές. Αναλυτικότερα, η τωρινή έξοδος στις αγορές θα έχει συνέχεια αν: 1) συνεχισθεί η δημοσιονομική σταθερότητα, ώστε η πίεση των τόκων από τις αγορές να μην οδηγήσει στο φαύλο κύκλο ελλειμμάτων, ύφεσης, πολιτικής αστάθειας, 2) διασφαλισθεί η οικονομική μεγέθυνση με διάρκεια πράγμα που συνυφαίνεται με την εφαρμογή του Μνημονίου και κυρίως των μεταρρυθμίσεων, 3) επιτευχθεί κοινωνική σταθερότητα και συνοχή με θεραπείες των ανισοτήτων, της ανεργίας, της φτώχειας και διασφάλιση ενός θεσμικού πλαισίου υγιούς επιχειρηματικού ανταγωνισμού και προστασίας της εργασίας και 4) διατηρηθεί η πολιτική σταθερότητα με όσο το δυνατό ευρύτερη πολιτική συναίνεση.

Τα προηγούμενα παραπέμπουν στη ανάγκη θεσμικής ανασυγκρότησης της χώρας. Η βαθιά και παρατεταμένη ύφεση απελευθέρωσε αντιλήψεις που δεν συμβιβάζονται με βασικές αρχές της σύγχρονης δημοκρατίας (rule of law, διάκριση των εξουσιών, οικονομία που λειτουργεί με ανταγωνιστικούς όρους και ανάλογο ρυθμιστικό πλαίσιο). Η σωρευτική ύφεση της τάξης του 25%, η εκτεταμένη ανεργία χωρίς ικανοποιητική θεσμική διασφάλιση των ανέργων, ο πολιτικός διαγκωνισμός που υποβαθμίζει τη συμφωνία επί των κοινών αρχών, συνέβαλαν σε ένα γενικευμένο κλίμα καχυποψίας που δυσκολεύει τη μετάβαση στην κανονικότητα.

Η οικονομία άντεξε Η οικονομία της χώρας δεν βρίσκεται πλέον σε ύφεση. Ανακάμπτει και αυτό είναι, κατ΄ αρχάς, θετικό. Η οικονομία άντεξε τις διαταραχές του 2015 – τους κεφαλαιακούς ελέγχους, την υφεσιακή οικονομική πολιτική που στηρίχθηκε κυρίως στην αύξηση της φορολογίας και λιγότερο στη εξορθολογισμό των δαπανών, την παρατεταμένη διαπραγμάτευση για τη δεύτερη αξιολόγηση και τις αβεβαιότητες για την τύχη των μεταρρυθμίσεων. Η ανεργία μειώνεται μολονότι διαπιστώνουμε ανησυχητικά δομικά χαρακτηριστικά στις αγορές εργασίας (αύξηση της ευκαιριακής απασχόλησης κλπ).

Γενικότερα, η οικονομική πορεία τα τελευταία δύο χρόνια ήταν καλύτερη από όσο πολλοί πρόβλεπαν, μολονότι αυτό ουδόλως δικαιολογεί το κόστος όσων συνέβησαν το πρώτο εξάμηνο του 2015. Για το 2017 προβλέπεται θετικός ρυθμός μεγέθυνσης του ΑΕΠ της τάξης του 1,5-1,6%, μικρότερος του προβλεπόμενου στον κρατικό προϋπολογισμό μερικούς μήνες πριν. Για το 2017 το Υπουργείο Οικονομίας και Ανάπτυξης αισιοδοξεί μάλιστα ότι ο ρυθμός μεγέθυνσης θα φθάσει το 2% και το 2018 το 3%. Η διαφαινόμενη ανάκαμψη είναι εύθραυστη και για να το διατυπώσουμε χωρίς περιστροφές, θα διακοπεί αν η χώρα εγκαταλείψει το μονοπάτι των μεταρρυθμίσεων. Το ίδιο θα συμβεί αν υπάρξει πολιτική αστάθεια. Επίσης, τα μακροοικονομικά στοιχεία των τελευταίων τριμήνων έδειχναν ότι η οικονομία κινούνταν στα όρια της στασιμότητας από το πρώτο τρίμηνο του 2014. Μέχρι το πρώτο τρίμηνο του 2017 (με την αναιμική του μεγέθυνση) είχαμε πίσω μας τριάμισι χρόνια κίνησης γύρω από το μηδέν ενώ μπροστά μας περιμένουν ακόμα πολλές αβεβαιότητες! Με άλλα λόγια, το πρόβλημα μας συνίσταται στη μακροχρόνια τάση.

Επίσης, οι αρχικές προβλέψεις για το 2017 χειροτέρευαν. Ειδικότερα, ο προϋπολογισμός είχε στηριχθεί σε πρόβλεψη για αύξηση του ΑΕΠ κατά 2,7% το 2017, αλλά πιο πρόσφατες προβλέψεις (π.χ. ΚΕΠΕ, ΤτΕ και ΙΟΒΕ) υπολογίζουν ρυθμό μεγέθυνσης της τάξης του 1,4-1,8 %. Ας σημειωθεί ότι ορισμένες εξωτερικές πηγές προβλέπουν ακόμα χαμηλότερο ρυθμό μεγέθυνσης, κάτω του 1%

Οι αριθμοί αυτοί δεν αποκαλύπτουν πλήρως το βάθος των προβλημάτων της χώρας ούτε τις επισφάλειες. Το κλείσιμο της δεύτερης αξιολόγησης δημιουργεί κατ’ αρχάς προϋποθέσεις για ανάκαμψη της οικονομίας. Το σημαντικότερο στοιχείο του προηγούμενου τριμήνου ήταν η ολοκλήρωση της δεύτερης αξιολόγησης και η συμφωνία για το συμπληρωματικό μνημόνιο και την εκταμίευση των δόσεων. Η εξέλιξη αυτή προκάλεσε αισιοδοξία για την τελική έκβαση του εγχειρήματος της προσαρμογής. Με κριτήριο τη συμφωνία αυτή το ελληνικό πρόγραμμα δεν είναι καταδικασμένο να αποτύχει. Χαρακτηριστικά, το Χρηματιστήριο Αθηνών εξακολουθεί να ανεβαίνει και οι «αποδόσεις» των ελληνικών ομολόγων να υποχωρούν. Υπάρχει αυξημένο ενδιαφέρον των αγορών για ομόλογα ελληνικών επιχειρήσεων όπως έδειξε η επιτυχής έκδοση ομολόγων τους. Η απόφαση της Ευρωπαϊκής Επιτροπής να συστήσει το κλείσιμο της διαδικασίας υπερβολικού ελλείμματος προστίθεται στα θετικά νέα, κυρίως σε συμβολικό επίπεδο, διότι, πρώτον, ή διαδικασία αυτή ήταν ξεπερασμένη καθώς η Ελλάδα βρίσκεται σε καθεστώς αυστηρότερης επιτήρησης λόγω Μνημονίων και, δεύτερον, η άρση της δεν συνεπάγεται το τέλος της εποπτείας. Οι δημοσιονομικοί στόχοι της Ελλάδας υπαγορεύονται σήμερα από το πρόγραμμα στήριξής της (βλ. πιο κάτω). Μετά το 2018 προβλέπεται να υπαχθεί στις διαδικασίες εποπτείας του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ΕΜΣ). Ειδικότερα, με την απόφαση του Eurogroup της 15ης Ιουνίου για τη δεύτερη αξιολόγηση: Πρώτον, εκφράζεται η θετική εκτίμηση των εταίρων για την πορεία εφαρμογής του προγράμματος και αναγνωρίζεται ρητά ότι η ελληνική πλευρά έχει εκπληρώσει τις υποχρεώσεις που απορρέουν από τη συμφωνία. Δεύτερον, συνεχίζεται η ροή της χρηματοδότησης . Τρίτον, επαναλαμβάνεται με πιο σαφή τρόπο η προοπτική αναδιάρθρωσης του δημόσιου χρέους μετά το τέλος του προγράμματος το 2018. Έγινε, δηλαδή, κάποια αναφορά σε επιμηκύνσεις λήξεων δανείων του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΕΤΧΣ), διάρκειας 0 μέχρι 15 ετών. Η αναφορά βέβαια στη μείωση του χρέους μέσω επιμηκύνσεων είναι πολύ αόριστη, και επομένως θα δυσκολέψει πολύ την ΕΚΤ να συμπεριλάβει τα ελληνικά ομόλογα στο πρόγραμμα ποσοτικής χαλάρωσης. Στα θετικά ανήκει επίσης η ρήτρα ανάπτυξης, ότι δηλαδή όσο μικρότερη είναι η ανάπτυξη, τόσο μικρότερες θα είναι και οι πληρωμές για το χρέος, όπως και τα περί δημιουργίας Αναπτυξιακής Τράπεζας. Συνολικά, με την απόφαση του Eurogroup δημιουργούνται προϋποθέσεις για τη μείωση της αβεβαιότητας, τη σταθεροποίηση και ανάπτυξη της ελληνικής οικονομίας. Ωστόσο, όπως σημειώσαμε για το 2017, αυτή δεν εκτιμάται να είναι όσο προέβλεπε ο κρατικός προϋπολογισμός του 2017, δηλαδή 2,7% αλλά σημαντικά χαμηλότερη (βλ. πιο πριν). Η χαμηλότερη εκτίμηση προφανώς οφείλεται στη μεγάλη καθυστέρηση στην ολοκλήρωση της δεύτερης αξιολόγησης και στη συνακόλουθη έξαρση της αβεβαιότητας, η οποία προκάλεσε σημαντική μείωση των επενδύσεων. Αυτό, σε συνδυασμό με τη μεγάλη αύξηση της φορολογικής επιβάρυνσης, αποδυνάμωσε την αρχική της πρόβλεψη. Αν δεν υπάρξουν άλλες εμπλοκές (π.χ. σε σχέση με την εφαρμογή της δεύτερης και την ολοκλήρωση της τρίτης αξιολόγησης ή την εφαρμογή του «συμπληρωματικού μνημονίου»), η άρση της αβεβαιότητας θα ενισχύσει την εμπιστοσύνη των καταθετών στο τραπεζικό σύστημα και θα οδηγήσει στην άρση όλων των περιορισμών στην κίνηση κεφαλαίων. Σήμερα, οι εναπομείναντες περιορισμοί είναι μεν σαφώς χαλαρότεροι, δεν παύουν όμως να δημιουργούν προβλήματα. Η ύπαρξη και μόνο πολιτικών κατά παράβαση της βασικής ευρωπαϊκής αρχής της ελεύθερης διακίνησης κεφαλαίων αποτελεί εστία αβεβαιότητας που επηρεάζει αρνητικά τις επενδυτικές αποφάσεις.

Δημοσιονομικά: Το αγκάθι των πρωτογενών πλεονασμάτων

Το 2016 και 2017 η κυβέρνηση προώθησε στη Βουλή αξιοσημείωτα μέτρα. Υπήρξε με άλλα λόγια πρόοδος στη δημοσιονομική προσαρμογή και στη μείωση ή εξάλειψη κάποιων εμποδίων στις επενδύσεις. Η δημοσιονομική μακροπροσαρμογή δεν αποτελεί πλέον πρόβλημα μολονότι επιτεύχθηκε με ένα συζητήσιμο, λόγω φοροκεντρικού χαρακτήρα, μείγμα πολιτικής για το οποίο, όμως, θα πρέπει να πάρουμε υπόψη και τη συνολική ισορροπία της οικονομίας. Επίσης, το 2016 το πρωτογενές πλεόνασμα ήταν εντυπωσιακά υψηλό (περίπου 4,2% του ΑΕΠ), πολύ υψηλότερο των στόχων και προβλέψεων. Αυτό σημαίνει ότι οι στόχοι της δημοσιονομικής προσαρμογής που απαιτούσε το «Μνημόνιο» υπερκαλύφθηκαν. Επιπλέον, τα στοιχεία εκτέλεσης του Προϋπολογισμού του Ιουλίου 2017 δείχνουν υπέρβαση του στόχου για πρωτογενή πλεονάσματα το πρώτο εξάμηνο 2017. Το πρωτογενές πλεόνασμα ανήλθε σε € 1.936 εκ. έναντι € 1.632 εκ. του αντίστοιχου εξαμήνου 2016. Εν πολλοίς, η υπέρβαση του στόχου οφείλεται στην επιβράδυνση της εξόφλησης των οφειλών του Δημοσίου, στη μείωση των επιχορηγήσεων σε νοσοκομεία και ΥΠΕ-ΠΕΔΥ, στη μείωση των επενδυτικών δαπανών του κράτους κ.α. Όμως, τους επόμενους μήνες θα επιταχυνθεί, βάσει των συμφωνηθέντων με τους Θεσμούς, η εκκαθάριση ληξιπρόθεσμων οφειλών. Το 2017, ενώ στον τομέα των δαπανών διαπιστώνουμε αδυναμία εξορθολογισμού τους, στον τομέα της φοροδιαφυγής έχουν ενταθεί οι προσπάθειες ελέγχου της π.χ. με τη γενίκευση των ηλεκτρονικών συναλλαγών. Στα ζητήματα αυτά κρίσιμος θα είναι ο ρόλος της ΑΑΔΕ που φαίνεται ότι έχει ενεργοποιηθεί και, το σπουδαιότερο, στελεχώνεται υπό την ασφυκτική πίεση των Ευρωπαίων εταίρων. Όμως, την απόδοση των ελέγχων και των ηλεκτρονικών συναλλαγών θα δυσχεραίνουν, μεταξύ άλλων, το ύψος των φορολογικών συντελεστών και η κουλτούρα φοροδιαφυγής που είναι βαθιά ριζωμένη στην ελληνική κοινωνία. Επίσης δεν πρέπει να υποτιμάται το ηθικό μήνυμα διαφόρων χειρισμών π.χ. παραχωρήσεων σε επιμέρους ομάδες πίεσης χωρίς υπολογισμό του κόστους. Συναφώς, νομίζουμε ότι υποτιμούνται οι επιπτώσεις στο ηθικό των φορολογούμενων αφενός μεν από την καθυστέρηση των ελέγχων με βάση τις διάφορες «λίστες» ( Λαγκάρντ, Μπόργιανς, κ.α.), που οδήγησε σε νομικές εμπλοκές και αφετέρου από την αναποτελεσματικότητα των όποιων ελέγχων πραγματοποιήθηκαν. Την περίοδο 2013 μέχρι σήμερα, μετά από ελέγχους «βεβαιώθηκαν» € 1.623 εκ., αλλά εισπράχθηκαν μόλις € 149 εκ.! Αποκαρδιώνουν επίσης οι δυσλειτουργίες σε άλλους τομείς π.χ. στα καύσιμα όπου σύμφωνα με πολλά δημοσιεύματα, η φοροδιαφυγή «οργιάζει».

«Το συμπληρωματικό Μνημόνιο» και ο δύσβατος δρόμος των επόμενων μηνών και ετών ως το τέλος του Μνημονίου (Αύγουστος 2018)

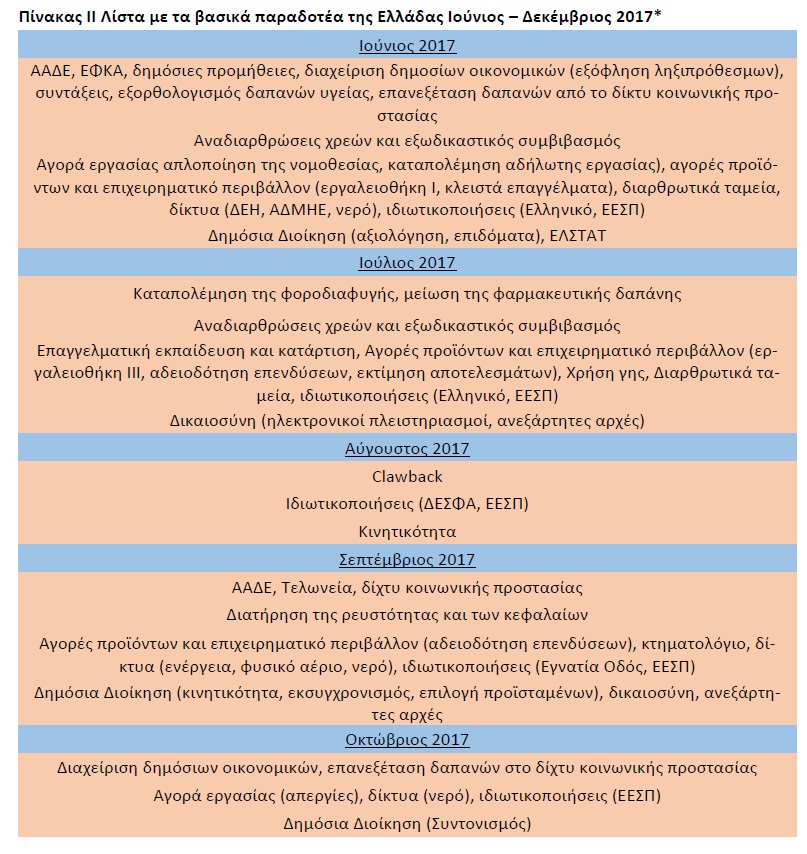

Tο Συμπληρωματικό Μνημόνιο Συνεννόησης (supplemental memorandum of understanding) του Ιουνίου 20174 καθόρισε και το μονοπάτι που πρέπει να ακολουθήσει η οικονομική πολιτική ως το τέλος του Μνημονίου, τον Αύγουστο του 2018. Πρόκειται για ένα πολιτικά δύσκολο έργο που θα καταστεί αδύνατο αν επισπευσθούν οι εκλογές πριν από τη λήξη του προγράμματος, αν δηλαδή η χώρα εισέλθει σε μια μακρά προεκλογική περίοδο. Το μονοπάτι επεκτείνεται όμως και στο χρονικό διάστημα 2019/2020 αλλά και μετά με βάση το λεγόμενο «Μεσο- πρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής» (ΜΠΔΣ). Το Συμπληρωματικό Μνημόνιο περιέχει έναν μακρύ κατάλογο 113 μέτρων που θα πρέπει να εφαρμοσθούν μέχρι το τέλος της τρίτης δανειακής σύμβασης, το 2018. Εξ αυτών, τα 95 θα πρέπει να υλοποιηθούν έως το τέλος του τρέχοντος έτους. Στον κατάλογο περιλαμβάνονται το ευαίσθητο ζήτημα της αλλαγής της εργατικής νομοθεσίας, ώστε για την προκήρυξη απεργίας να απαιτείται η ψήφος τουλάχιστον του 50% των εργαζομένων, η αναμόρφωση των οικογενειακών επιδομάτων, που σηματοδοτεί περικοπές, το άνοιγμα ορισμένων κλειστών επαγγελμάτων και οι αλλαγές στον δημόσιο τομέα.

Η χρηματοδοτική στήριξη της χώρας με όρους συνεχίζεται

Στο μεταξύ εγκρίθηκε από τον ΕΜΣ η εκταμίευση της τρίτης δόσης του δανείου για την Ελλάδα ύψους € 8,5 δισ. Η πρώτη εκταμίευση στο πλαίσιο αυτής της δόσης θα ανέλθει σε € 7,7 δισ. Από το ποσό αυτό, € 6,9 δισ. προορίσθηκαν για την εξυπηρέτηση του χρέους (κυρίως προς ΔΝΤ και ΕΚΤ) και € 0,8 δισ. για την εξόφληση ληξιπρόθεσμων οφειλών του Δημοσίου προς τους προμηθευτές του (στους οποίους οφείλει € 3,2 δισ.), συνταξιούχους (€ 1,5 δισ. ευρώ) και φορολογούμενους που περιμένουν επιστροφή φόρων (€ 1,9 δισ.). Ο ΕΜΣ εκτίμησε ότι η Ελλάδα ολοκλήρωσε τις απαραίτητες μεταρρυθμίσεις σε αυτό το στάδιο και έχει προχωρήσει ικανοποιητικά στην επιστροφή στη δημοσιονομική βιωσιμότητα και στην οικονομική ανάπτυξη. Η τελευταία εκκρεμότητα ξεπεράστηκε με την αναίρεση της απόφασης του Συμβουλίου Εφετών για τη δίωξη των τριών εμπειρογνωμόνων του ΤΑΙΠΕΔ. Όπως σημειώσαμε, η εκταμίευση των επόμενων δόσεων επιτρέπει την εξόφληση μέρους των οφειλών του κράτους στους προμηθευτές του. Αυτό είναι θετικό κατά τον βαθμό που ενισχύει τη ζήτηση στην πραγματική οικονομία. Όμως, στη σχετική συμφωνία αποτυπώνεται και η δυσπιστία των θεσμών. Ειδικότερα , η ανακοίνωση του ΕΜΣ αναφέρει «πως μια περαιτέρω εκταμίευση για εκκαθάριση καθυστερήσεων ύψους € 0,8 δισ. μπορεί να γίνει μετά την 1η Σεπτεμβρίου 2017, υπό την προϋπόθεση ότι η Ελλάδα θα σημειώσει σημαντική πρόοδο όσον αφορά την εκκαθάριση των καθυστερήσεων, χρησιμοποιώντας τους ίδιους πόρους της για την εκκαθάριση των καθυστερήσεων καθώς και τη χρηματοδότηση από την εκταμίευση που εγκρίθηκε σήμερα». Η ίδια δυσπιστία αποτυπώνεται στα σημεία που αναφέρονται λεπτομερώς στη στελέχωση (μέσω ΑΣΕΠ), αξιολόγηση, προαγωγή και αμοιβές των στελεχών της ΑΑΔΕ, στις διοικήσεις των τραπεζών κ.α. Ουσιαστικά, ο ΕΜΣ ασκεί, εν πολλοίς, λειτουργία συνδιοίκησης του προγράμματος. Μετά την εκταμίευση που εγκρίθηκε, η οικονομική ενίσχυση του ΕΜΣ για την Ελλάδα θα ανέλθει σε € 39,4 δισ. από το συνολικό ποσό του προγράμματος, μέχρι € 86 δισ. Μαζί, ο ΕΜΣ και το ΕΤΧΣ έχουν μέχρι στιγμής εκταμιεύσει € 181,2 δισ. στην Ελλάδα (συμπεριλαμβανομένου του ποσού που εγκρίθηκε τον Ιούλιο), κάνοντας τα ταμεία διάσωσης τους μεγαλύτερους πιστωτές της Ελλάδας. Στις 21 Ιουλίου 2017, το ΔΝΤ ενέκρινε «επί της αρχής» τη στήριξη της Ελλάδας με € 1,6 δισ. Η δέσμευση ισχύει μέχρι το τέλος του τρέχοντος προγράμματος τον Αύγουστο 2018. «Επί της αρχής» σημαίνει ότι η εκταμίευση θα γίνει μόνον αφού οι εταίροι διαβεβαιώσουν με συγκεκριμένα μέτρα ότι το ελληνικό δημόσιο χρέος είναι βιώσιμο και αν το πρόγραμμα προσαρμογής εφαρμοσθεί κανονικά. Η βασική θέση του Ταμείου είναι όμως ότι ακόμα και αν εφαρμοσθεί πλήρως το τρέχον πρόγραμμα, το δημόσιο χρέος δεν είναι βιώσιμο και για τον λόγο αυτόν απαιτείται περαιτέρω ελάφρυνσή του από τους Ευρωπαίους εταίρους πέραν των μέχρι σήμερα δεσμεύσεών τους. Προς την ελληνική πλευρά επίσης, το ΔΝΤ εκτιμά ότι: τα φορολογικά μέτρα πρέπει να μεταφερθούν από το 2020 στο 2019 και να εφαρμοσθούν μαζί με τα μέτρα για το ασφαλιστικό προκειμένου να επιτευχθεί ο στόχος πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ, που πρόκριναν οι ευρωπαίοι εταίροι και τα λεγόμενα «αντίμετρα» πρέπει να μετατεθούν για μετά το 2023, όταν ο στόχος για το πρωτογενές πλεόνασμα θα έχει μειωθεί στο 1,5% ΑΕΠ. Εκτός τούτου, το ΔΝΤ διατυπώνει διάφορες συστάσεις προς την Ελλάδα για τις μεταρρυθμίσεις – να μην αντιστρέψει την ισχύουσα νομοθεσία για τις συλλογικές συμβάσεις εργασίας μετά το τέλος του προγράμματος, να εγγυηθεί την ανεξαρτησία της ΕΛΣΤΑΤ, να αποκαταστήσει την πιστοδοτική ικανότητα των τραπεζών κλπ.

Με τη δεύτερη αξιολόγηση δεν τέλειωσε η προσαρμογή

Η ολοκλήρωση της δεύτερης αξιολόγησης παρά την καθυστέρησή της, θα έπρεπε λογικά να βελτιώσει την ψυχολογία στην οικονομία. Γεγονός είναι ότι η πορεία του Χρηματιστηρίου Αθηνών ξεπέρασε τις 800 μονάδες, πράγμα που δείχνει εκ πρώτης όψεως ότι αυξάνεται η εμπιστοσύνη για την πορεία της οικονομίας. Όμως, η θετική επίπτωση της συμφωνίας του Ιουνίου 2017 μπορεί να αποδειχθεί πάλι πρόσκαιρη (όπως το 2014) αν η κυβέρνηση στείλει αντιφατικά μηνύματα για την κατεύθυνση της οικονομικής πολιτικής και συγκεκριμένα, αν δεν προχωρήσει άμεσα η εφαρμογή των 113 δράσεων του «συμπληρωματικού μνημονίου και της συμφωνίας με το ΔΝΤ που αποτυπώνεται στο letter of intent που απέστειλε η ελληνική κυβέρνηση στο Ταμείο αιτούμενη τη χρηματοδοτική του σύμπραξη.

Προσθέτουμε ότι η ολοκλήρωση της δεύτερης αξιολόγησης από τους Ευρωπαϊκούς Θεσμούς άφησε εκκρεμότητες και ασάφειες. Η σπουδαιότερη είναι ότι το ζήτημα της ελάφρυνσης του χρέους από πλευράς ΕΕ παραπέμφθηκε στο τέλος του προγράμματος. Παρά τις όποιες διαρροές, παραμένει ασαφές με ποιο τρόπο θα εκπληρώσει η ευρωπαϊκή πλευρά τη δέσμευσή της για ελάφρυνση του χρέους ή και αν θα ανταποκριθεί στις απαιτήσεις του ΔΝΤ. Ακόμα, όπως σημειώσαμε νωρίτερα, προβλέπονται στα κείμενα τέσσερις πρόσθετες αξιολογήσεις – τον Οκτώβριο 2017, τον Ιανουάριο, τον Απρίλιο και Ιούλιο 2018 και μια τελική αποτίμηση του προγράμματος τον Αύγουστο 2018. Οι επόμενες αξιολογήσεις θα φέρουν στην επιφάνεια θέματα που εκκρεμούν από καιρό, όπως το ρυθμιστικό σύστημα των εργασιακών σχέσεων και μπορούν να προκαλέσουν ισχυρές αντιδράσεις. Ελπίζουμε ότι η τρίτη αξιολόγηση θα ολοκληρωθεί το ταχύτερο δυνατό και θα αποφευχθούν καθυστερήσεις των προηγούμενων διαπραγματεύσεων που επηρέασαν αρνητικά την οικονομία.

Η τρίτη αξιολόγηση (και οι επόμενες) ως το 2018

Με την ολοκλήρωση της δεύτερης αξιολόγησης δεν τελειώνει το μονοπάτι εφαρμογής του τρίτου προγράμματος προσαρμογής (=Μνημονίου) και η ομαλή εκταμίευση των προβλεπόμενων δόσεων της τρέχουσας δανειακής σύμβασης γιατί ακολουθεί αμέσως μετά η τρίτη αξιολόγηση προόδου (Οκτώβριος 2017), που αν ερμηνεύσουμε το Μνημόνιο κατά γράμμα και μετά τις καθυστερήσεις των προηγούμενων, θα πρέπει να τελειώσει σε ασφυκτικά σύντομο χρονικό διάστημα. Ακολουθούν άλλες τρεις. Αυτό σημαίνει πιθανόν ότι ο πολιτικός χρόνος για το κλείσιμο της τρίτης αξιολόγησης και των επόμενων θα είναι σαφώς πιο περιορισμένος σε σχέση με τον πολιτικό χρόνο των προηγούμενων δύο αξιολογήσεων. Η επόμενη αξιολόγηση περιλαμβάνει (πέραν των τυχόν εκκρεμοτήτων μεταξύ άλλων στην ενέργεια, στην εργαλειοθήκη του ΟΟΣΑ και στις ιδιωτικοποιήσεις) μόνο φαινομενικά εύκολα ζητήματα. Μεταξύ των παρεμβάσεων που πρέπει να υλοποιηθούν, ώστε να ολοκληρωθεί επιτυχώς το πρόγραμμα, είναι η ευθυγράμμιση των αντικειμενικών αξιών με τις τιμές αγοράς έως τον Δεκέμβριο, οι νέες αλλαγές στο καθεστώς του ΦΠΑ, η αλλαγή στον συνδικαλιστικό νόμο ώστε οι απεργίες να προκηρύσσονται με το 50% των εργαζομένων, η πλήρης ανατροπή του χάρτη των κοινωνικών επιδομάτων, καθώς και το άνοιγμα όσων επαγγελμάτων παραμένουν ακόμη κλειστά . Επίσης, αυξάνονται οι ώρες διδασκαλίας για τους δασκάλους και τους καθηγητές, αλλάζουν οι όροι χορήγησης των αναπηρικών και των οικογενειακών επιδομάτων, ενώ ορίζονται οι όροι και οι προϋποθέσεις για την κινητικότητα στο Δημόσιο, καθώς και την επιλογή προϊσταμένων.

Πιθανόν μάλιστα οι δυσκολίες εκπλήρωσης των ελληνικών δεσμεύσεων θα είναι μεγαλύτερες καθώς θα εισέλθουμε στο όγδοο έτος δοκιμασίας της οικονομίας. Πρέπει εδώ να παρατηρήσουμε ότι το ιστορικό προηγούμενο της χώρας μας αναφορικά με τις αξιολογήσεις, δεν είναι θετικό. Οι διαπραγματεύσεις καθυστερούσαν όλο και περισσότερο. Αντλώντας στοιχεία από τη βάση δεδομένων του ΔΝΤ, μπορούμε να διαπιστώσουμε ότι το 2010 η μέση διάρκεια των διαπραγματεύσεων ήταν 1,5 μήνας, το 2011 ανέβηκε σε 3 μήνες, το 2012 και το 2013 αυξήθηκε σε 4,5 μήνες, το 2014 εκτινάχθηκε στους 9,7 μήνες και, σήμερα, κυμαίνεται περί τους 8 μήνες. Είναι στην ευχέρεια της κυβέρνησης να πραγματοποιήσει μια «ρήξη» με το κακό ιστορικό παρελθόν. Πέρα από το θέμα του χρόνου, σημαντική είναι και η πολιτική βούληση της κυβέρνησης να ενστερνιστεί τα μέτρα του μνημονίου και να υλοποιήσει τα 113 προαπαιτούμενα.

Η έξοδος στις αγορές

Καθώς το τρίτο πρόγραμμα προσαρμογής ολοκληρώνεται τον Αύγουστο του 2018, η χώρα θα πρέπει να εξασφαλίσει την μελλοντική χρηματοδότηση των δανειακών της αναγκών. Συνολικά έχει μπροστά της τρεις επιλογές, σε αναλυτικούς όρους μιας και είναι δυνατόν να υπάρξουν πολύ συνδυασμοί αυτών: (α) την καθαρή έξοδο στις αγορές, (β) την έξοδο στις αγορές με προληπτική γραμμή πίστωσης υπό όρους και (γ) το νέο δανεισμό από τον ΕΜΣ (ή τέταρτο μνημόνιο κατά το πρότυπο των προηγούμενων). Θεωρητικά, η πρώτη επιλογή αντιστοιχεί σε μία «κανονικότητα», που αυτή τη στιγμή ισχύει για κάθε χώρα της Ευρωζώνης. Η τελευταία επιλογή είναι πολιτικά η χειρότερη, γιατί η κοινωνία μας έχει κουραστεί μετά από 8 χρόνια λιτότητας, τρία μνημόνια και συνακόλουθη ασφυκτική εποπτεία. Η ενδιάμεση επιλογή έχει το πλεονέκτημα της μεγαλύτερης ασφάλειας σε σχέση με την πρώτη, αλλά υστερεί κατά το ότι συνοδεύεται και αυτή από Μνημόνιο και επομένως, αυξημένη εποπτεία. Η έξοδος στις αγορές για την κάλυψη των χρηματοδοτικών αναγκών ναι μεν σηματοδοτεί την αργή επιστροφή στην “κανονικότητα” αλλά (και αυτό πρέπει να τονιστεί καθώς δεν έχει γίνει πλήρως αντιληπτό) θα επιφέρει και νέες επιβαρύνσεις γιατί τα επιτόκια δανεισμού θα είναι υψηλότερα από αυτά του ΕΜΣ!

Φυσικά, οι επιβαρύνσεις αρχικά δεν θα έχουν μεγάλο αντίκτυπο στα δημόσια οικονομικά αλλά σταδιακά, σε βάθος δεκαετίας, καθώς θα αντικαθίστανται δάνεια του επίσημου τομέα από νέα ομόλογα, θα παράγουν πιέσεις στα δημόσια οικονομικά, χωρίς να λάβουμε υπόψη τις ανάγκες μείωσης του δημόσιου χρέους. Το κόστος του νέου δανεισμού από τις αγορές είναι βραχυπρόθεσμα σαφώς υψηλότερο (άνω του 4%) από το κόστος δανεισμού από τον ΕΜΣ (περίπου 1%) πράγμα που δεν πρέπει να υποτιμηθεί. Η διαφορά θα μπορούσε να μεγαλώσει γιατί η εξέλιξη των όρων δανεισμού από τις αγορές εξαρτάται, ανάμεσα σε άλλα, από την εφαρμογή ενός προγράμματος μεταρρυθμίσεων και τη διατήρηση της δημοσιονομικής ισορροπίας.

Οι αγορές είναι ευμετάβλητες, αλλάζουν στάση αν συμβεί οτιδήποτε εκτός κυβερνητικού ελέγχου αλλά επίσης εξαρτώνται και από τις διεθνείς εξελίξεις. Επομένως, η έξοδος στις αγορές έχει και τα θετικά και τα αρνητικά της. Ανταποκρίνεται περισσότερο στους υπολογισμούς ωφελειών των «αγορών», που βεβαίως προτιμούν να δανείζουν με υψηλότερα επιτόκια από εκείνα που αποδέχονται από τον ΕΜΣ, αρκεί να έχει μειωθεί ο δημοσιονομικός και πολιτικός κίνδυνος της χώρας. Σύμφωνα με μια άποψη, θα μπορούσε να υπάρξει άμεσο όφελος για την πραγματική οικονομία της χώρας, αν το νέο δάνειο από τις αγορές χρησιμοποιηθεί, έστω εν μέρει, για επιταχυμένη αποπληρωμή των ληξιπρόθεσμων οφειλών του κράτους στον ιδιωτικό τομέα. Με τον τρόπο αυτό θα μειωνόταν η ζημιά από τη διαφορά των επιτοκίων. Προσθέτουμε ότι σε βάθος χρόνου, και αν όλα πάνε καλά, η έξοδος στις αγορές θα άνοιγε το δρόμο για μια μεταγενέστερη μείωση των επιτοκίων δανεισμού του κράτους και των επιχειρήσεων. Μια χώρα που προσφεύγει κανονικά στις αγορές μπορεί να ανταμειφθεί βαθμιαία με μείωση των επιτοκίων, ενώ αν είναι σε πρόγραμμα να αντιμετωπίζεται με δυσπιστία (και αυξημένα spreads). Από την άλλη πλευρά, υπάρχουν σοβαρές εκκρεμότητες στην οικονομική πολιτική και, επομένως, αβεβαιότητες για το μέλλον της οικονομίας και μελλοντικές εκδόσεις ομολόγων. Είναι η χώρα προετοιμασμένη να υποβληθεί στην «πειθαρχία» των αγορών για τη δημοσιονομική πολιτική της;

Πολλά θα κριθούν κατά την εφαρμογή του «συμπληρωματικού μνημονίου συνεννόησης» τους αμέσως επόμενους μήνες (βλ. πιο κάτω), από τη διευθέτηση του χρέους και από την επιστροφή στην ανάπτυξη. Αν η διαδικασία διακοπεί, η έξοδος στις αγορές θα αποδειχθεί πρόσκαιρη και τα πράγματα θα χειροτερεύσουν συνολικά. Πάντως, όποια λύση και αν τελικά επιλεγεί, η «καθαρή» έξοδος στις αγορές ή το αγκυροβόλιο του ΕΜΣ (π.χ. μέσω μιας προληπτικής γραμμής πίστωσης), θα συνοδεύεται από εποπτεία της ελληνικής οικονομικής πολιτικής, πράγμα που συχνά παραβλέπει η δημόσια συζήτηση. Αν η χώρα προσφύγει στις αγορές, τότε, όπως σημειώσαμε, θα είναι αυτές που θα αξιολογούν την οικονομική πολιτική της, με απρόβλεπτο εν μέρει τρόπο. Αν η χώρα προσφύγει στον ΕΜΣ («προληπτική πίστωση») η εποπτεία θα είναι στενή και σύμφωνη με τους ισχύοντες κανόνες στην ΕΕ. Αλλά και χωρίς προσφυγή στον ΕΜΣ, η χώρα θα υπόκειται σε μηχανισμούς εποπτείας. Π.χ. η εισροή πόρων από τα διαρθρωτικά ταμεία θα εξαρτάται από την επίτευξη των μεσοπροθέσμων στόχων. Επίσης, θα πραγματοποιούνται σε τακτά διαστήματα για όλες τις χώρες της ΕΕ «αναλύσεις βιωσιμότητας» του χρέους (Debt Sustainability Analysis) που μπορεί να οδηγούν σε ενισχυμένη εποπτεία.

Ο δρόμος για την κανονικότητα θα είναι μακρύς και όλα δείχνουν ότι το τέλος της ενισχυμένης εποπτείας της Ελλάδας δεν θα έλθει το 2018 , παρά την σχετική αύξηση των βαθμών ελευθερίας στην άσκηση πολιτικής. Εδώ πρέπει να σημειώσουμε πώς αυτό που πολλές φορές αποκαλείται ‘εποπτεία’ στο δημόσιο λόγο, χρησιμοποιείται ως άλλοθι για τη μετάθεση ευθυνών σε άλλους στην άσκηση πολιτικής. Επίσης, δεν έχει γίνει κατανοητό ότι η λεγόμενη «πολυμερής εποπτεία» είναι μέρος των νέων συνθηκών που διαμόρφωσε η ίδια η ευρωπαϊκή ενοποίηση, δηλαδή της θεμελιώδους αλλαγής της έννοιας της «εθνικής κυριαρχίας». Τα κράτη μέλη προχώρησαν σε συγχώνευσή της (pooling) ώστε να αναλαμβάνουν αξιόπιστες αμοιβαίες δεσμεύσεις. Επομένως, μεγάλο τμήμα των εθνικών οικονομικών επιλογών προκύπτουν από τη συμμετοχή της χώρας στην Ευρωζώνη. Η έξοδος στις αγορές, για να έχει συνέχεια, προϋποθέτει ισχυρή οικονομική μεγέθυνση με διάρκεια. Ενδεικτικά, αν υποθέσουμε ότι έχουμε οικονομική μεγέθυνση σε χρηματικούς όρους της τάξης του 2% για τα επόμενα δέκα χρόνια, τότε με βάση την υπάρχουσα συζήτηση για το ύψος των δημοσιονομικών πλεονασμάτων, το ύψος των χρηματοοικονομικών αναγκών για πληρωμή τόκων θέτει μικρές, διαχειρίσιμες αλλά υπαρκτές δοκιμασίες. Προϋποθέτει επίσης ότι γίνεται κατανοητό ότι μόνο επιμέρους και σταδιακές αλλαγές μπορούν να γίνουν στις συνιστώσες του δημοσιονομικού πλεονάσματος, για ένα μεγάλο χρονικό διάστημα. Συναφώς, η συζήτηση για το «μείγμα οικονομικής πολιτικής» πρέπει πλέον να κινηθεί μακριά από το «μακρο-επίπεδο». Με άλλα λόγια πρέπει να γίνουν σημαντικές αλλαγές κυρίως στη σύνθεση των δαπανών και των φόρων – πολλές από τις οποίες προδιαγράφει το συμπληρωματικό μνημόνιο. Όλα αυτά -με τη σειρά τους- προϋποθέτουν αλλαγή των αντιλήψεων για τις δαπάνες και τους φόρους.

Το ζήτημα της ανάπτυξης διαρκείας

Σε μέσο- και μακροπρόθεσμη προοπτική, το μείζον είναι οι προσδοκίες για τη διατηρησιμότητα των όσων έχουν επιτευχθεί στον δημοσιονομικό τομέα και η επιστροφή σε μια ανάπτυξη διαρκείας. Στο ζήτημα της ανάπτυξης προβάλλονται διαφορετικές αντιλήψεις, που όμως, δεν εξηγούνται ούτε τεκμηριώνονται επαρκώς. Έτσι, από τη μια πλευρά, η έμφαση στον ρόλο των ιδιωτικών επενδύσεων τείνει να παραβλέψει τη σημασία σταθερών κανόνων του παιχνιδιού, ποιοτικής «διακυβέρνησης», κρατικών υποχρεώσεων στην οργάνωση πρόνοιας και κοινωνικής ευημερίας και καλά επιλεγμένων κρατικών επενδύσεων σε υποδομές και από την άλλη, η πεποίθηση ότι το κράτος είναι η λύση, παραβλέπει τις ιστορικές εμπειρίες εδώ και αλλού. Κατά τη γνώμη μας κάθε κυβέρνηση, επιζητώντας την κατάλληλη ισορροπία ανάμεσα σε κράτος και αγορά θα πρέπει να λάβει υπόψη (α) τις διεθνείς και ευρωπαϊκές εμπειρίες, (β) τον μη αμφισβητούμενο πυρήνα της εξελισσόμενης συναίνεσης στην Ευρώπη και (γ) τις ιδιαιτερότητες μιας οικονομίας, όπως η ελληνική, που είναι παγιδευμένη σε φαύλους κύκλους.

Διατηρησιμότητα και ανάπτυξη διαρκείας, όμως, εξαρτώνται από: (1) τη ρύθμιση του δημόσιου χρέους, (2) τη συνέχιση των μεταρρυθμίσεων, (3) τη σταθερότητα των θεσμών, (4) το μείγμα της οικονομικής πολιτικής, (5) την ύπαρξη εθνικού αναπτυξιακού σχεδιασμού και (6) τη διασφάλιση της κοινωνικής συνοχής. Παραλείπουμε τυχόν απότομες εξωτερικές διαταραχές που θα ανέτρεπαν κάθε σχεδιασμό.

Αναλυτικότερα:

(1) Η ρύθμιση του δημοσίου χρέους Όσον αφορά στη μεγάλη πηγή αβεβαιοτήτων, στο δημόσιο χρέος, σημειώνουμε ότι οι δανειστές μας δεν έχουν καταλήξει σε οριστικές λύσεις. Το θέμα του χρέους συνυφαίνεται και με την επιδιωκόμενη «έξοδο στις αγορές» (βλ. και πιο πάνω). Εκτός από άλλα, ανοιχτό μένει και το ερώτημα αν θα έπρεπε να προηγηθεί της εξόδου στις αγορές η αναδιάρθρωση του χρέους. Κατά την άποψή μας, η πρότερη αναδιάρθρωση θα βελτίωνε τόσο τις προοπτικές της χώρας, όσο και την αξιολόγηση της πιστοληπτικής της ικανότητας, επομένως, θα οδηγούσε σε μείωση των επιτοκίων. Πιθανόν, θα απέτρεπε και απότομες διακυμάνσεις τους μετά από κάθε αναταραχή. Όμως, φαίνεται ότι η λύση αυτή, την οποία προκρίνει έμμεσα και το ΔΝΤ, δεν γίνεται δεκτή από τους Ευρωπαίους εταίρους.

(2) Η συνέχιση των μεταρρυθμίσεων Το τελικό αποτέλεσμα, η διατηρήσιμη ανάπτυξη, δε θα είναι εύκολη υπόθεση ακριβώς επειδή συνδέεται με την πλευρά της προσφοράς, της παραγωγικής δομής και των σχετικών συμπεριφορών. Για το λόγο αυτό, οι μεταρρυθμίσεις πρέπει να συνεχιστούν. Ωστόσο, οι επιδόσεις της χώρας στον τομέα αυτόν ήταν μέχρι σήμερα, στην καλύτερη περίπτωση, αμφίβολες (βλ. πιο πάνω).

(3) Η σταθερότητα των θεσμών Η θεσμική σταθερότητα συνυφαίνεται με τις βαθύτερες αξίες και πεποιθήσεις των ατόμων όπως εμπιστοσύνη και σεβασμό στους άλλους, πεποίθηση ότι η επιτυχία εξαρτάται από την ατομική προσπάθεια κλπ. Και εδώ είναι η μεγάλη δυσκολία, γιατί αυτές οι αξίες διαμορφώνονται ιστορικά και δεν αλλάζουν από τη μια μέρα στην άλλη. Η ακαδημαϊκή έρευνα έχει υποδείξει ότι οι αξίες επηρεάζουν τον τρόπο λειτουργίας των τυπικών θεσμών. Η πολιτική, η εκπαίδευση, η δικαιοσύνη και η Δημόσια Διοίκηση προσφέρονται ως πεδία δοκιμασίας της υπόθεσης αυτής. Δεν υπάρχει άλλη λύση από την εμπέδωση σταθερών θεσμών που δίνουν τα σωστά κίνητρα και περιορίζουν αποφάσεις προς όφελος λίγων και σε βάρος των πολλών.

(4) Το μείγμα της οικονομικής πολιτικής Το ΓΠΚΒ έχει επανειλημμένα υποστηρίξει ότι η φορολογική επιβάρυνση στην Ελλάδα είναι πολύ υψηλή. Το κέντρο βάρους της δημοσιονομικής προσαρμογής θα πρέπει στο μέλλον να μετατεθεί ακόμη περισσότερο στον εξορθολογισμό των δαπανών και στην περιστολή της κακοδιαχείρισης στο δημόσιο (όπου υπάρχουν ακόμα περιθώρια), στην καταπολέμηση της φοροδιαφυγής και στη σταδιακή ορθολογική μείωση των φόρων, η οποία θα λαμβάνει υπόψη την κοινωνική συνοχή. Ένα διαφορετικό μείγμα πολιτικής συνυφαίνεται με τον επαναπροσδιορισμό του ρόλου του κράτους στο πλαίσιο μιας ανακατανομής του έργου ανάμεσα σε αυτό και στον ιδιωτικό τομέα. Στο παρελθόν οι σχετικές συζητήσεις διεξήχθησαν κάτω από έννοιες όπως «αναπτυξιακό κράτος», «enabling state», «κράτος-στρατηγείο», «κράτος του ανταγωνισμού» κ.α.. Το ζήτημα διατρέχει όλες σχεδόν τις συζητήσεις σε ζητήματα οικονομικής και κοινωνικής πολιτικής, χωρίς όμως αποσαφηνισμένες θεωρητικές αναφορές (που και πότε χρειάζεται κρατική παρέμβαση, τι υποδεικνύει η εμπειρική και ιστορική έρευνα…).

(5) Ο εθνικός αναπτυξιακός σχεδιασμός Από τη φύση της, η πολιτική οικονομικής προσαρμογής που προβλέπεται στα «Μνημόνια» δεν περιέχει στοιχεία «κλαδικής αναπτυξιακής» πολιτικής, πράγμα που σημαίνει ότι δεν συνιστά κάποια συγκεκριμένη δομή της ελληνικής οικονομίας ούτε ασχολείται με συγκριτικά πλεονεκτήματα κατά κλάδους που πρέπει να αξιοποιηθούν. Λόγω της οικονομικής φιλοσοφίας στην οποία στηρίζεται εμπιστεύεται τις αγορές για να δώσουν τις σχετικές απαντήσεις, αφού διαμορφωθούν οι απαραίτητες γενικές (μακροοικονομικές) συνθήκες και εκλογικευθεί η κρατική παρέμβαση. Από την άλλη, ένας εθνικός σχεδιασμός θα πρέπει να αντιμετωπίζει ζητήματα ανάπτυξης σε συγκεκριμένους κλάδους παραγωγής αγαθών (μεταποίησης, γεωργίας) και επιλεγμένες υπηρεσίες (τουρισμός, τράπεζες κ.α.). Αναμφίβολα, ένας αναπτυξιακός οδικός χάρτης εξυπηρετεί την ανάγκη για ένα μακροχρόνιο «σχέδιο» για τη δομή της ελληνικής οικονομίας ως το 2025 ή 2030 που θα οργανώνει την κρατική παρέμβαση κατά το βαθμό που είναι αναγκαία και θα προσανατολίζει το ίδιο το κράτος και την επιχειρηματικότητα. Γενικά, η σχετική πολιτική θα πρέπει να είναι εξωστρεφής, να στηρίζεται δηλαδή στα συγκριτικά πλεονεκτήματα της χώρας (πραγματικά και δυνητικά!) και στην καινοτομία, ώστε η ανάπτυξη να εξαρτάται λιγότερο από την εσωτερική ζήτηση, χωρίς όμως κάποιος να περιμένει ή να στηρίζεται σε θεαματικές αλλαγές.

(6) Η διασφάλιση της κοινωνικής συνοχής Η εκτεταμένη ανεργία, η μείωση των εισοδημάτων χωρίς αντίστοιχη μείωση των τιμών, η «νέα φτώχεια» και τα νέα πρότυπα επισφαλούς εργασίας, απαιτούν στοχευμένη στρατηγική αντιμετώπισης. Αυτό αποτελεί εκ των ουκ άνευ όρο για την οργάνωση μιας «καλής κοινωνίας» και βασικό όρο για μία διατηρήσιμη ανάπτυξη. Αντιθέτως, η «κοινωνική πόλωση» όσο δεν αντιμετωπίζεται, αποτελεί βάση για πολιτική αστάθεια, όπως άλλωστε δείχνουν και οι εμπειρίες των «χωρών της μετάβασης».

Η ανάπτυξη δεν είναι μόνο ζήτημα καλών προθέσεων

Όλοι υποδεικνύουν την ανάγκη για μια αναπτυξιακή στρατηγική. Όμως, αναπτυξιακή στρατηγική δεν σημαίνει απλά γνώμες για γενικούς στόχους, αλλά και αποσαφηνισμένες αντιλήψεις για το πώς μπορούν να επιτευχθούν. Ως εκ τούτου, είναι θετικό ότι έχει ξεκινήσει η επεξεργασία ενός σχεδίου «Εθνικής Αναπτυξιακής Στρατηγικής 2021», που δίνει συνέχεια σε προηγούμενες πρωτοβουλίες. Το κείμενο θα τεθεί σε διαβούλευση μόλις ολοκληρωθεί. Περιέχει όχι μόνο τους συνήθεις γενικούς στόχους (παραγωγική ανασυγκρότηση, αξιοποίηση των συγκριτικών πλεονεκτημάτων της χώρας, βελτίωση της ανταγωνιστικότητας και του επιχειρηματικού περιβάλλοντος, οικολογικό ανασχεδιασμό της ανάπτυξης, αντιμετώπιση της φυγής εξειδικευμένου προσωπικού κλπ) αλλά και δέσμες δράσεων ανά Υπουργείο, που θα πρέπει να υλοποιηθούν μέχρι το 2021. Στα ζητήματα των μέσων δεν χρειάζεται να «ανακαλύψουμε πάλι την Αμερική». Πολλά μέτρα υπηρετούν τον εκσυγχρονισμό διαφόρων διαδικασιών που εκκρεμούν από καιρό ή επιβάλλονται από το Μνημόνιο («περιγράμματα θέσεων εργασίας» στο Δημόσιο, «κωδικοποίηση πολεοδομικής νομοθεσίας») ή την κοινή λογική. Άλλα, δίνουν συνέχεια σε έργα υποδομών.

Όμως, σύμφωνα με όσα γνωρίζουμε μέχρι σήμερα,

-(α) πολλά μέτρα για την επίτευξη των στόχων διατυπώνονται μέχρι στιγμής αορίστως (π.χ. «παρεμβάσεις στο πεδίο των συλλογικών διαπραγματεύσεων», «κατάρτιση νέας νομοθεσίας για ενιαίο φορέα κτηματολογίου», «επενδύσεις στη μεταποίηση/εμπορία»),

-(β) το κείμενο του σχεδίου δεν καθιστά σαφές ότι η αποτελεσματικότητα επί μέρους διορθώσεων του συστήματος εξαρτάται από την εξάλειψη των εμποδίων που παράγει το γενικό πλαίσιο της οικονομικής δραστηριότητας (rule of law και δικαιοσύνη, Δημόσια Διοίκηση, χωροταξία, ασταθές φορολογικό σύστημα, παρεμβατική φιλοσοφία του κράτους – διοίκησης και υπουργών κλπ). Το σχέδιο δείχνει να υποτιμά τη σημασία της έλλειψης ενός κατάλληλου νομικού πλαισίου που είναι απαραίτητο για ανάπτυξη σε ευρεία κλίμακα,

-(γ) τα προβλεπόμενα μέτρα δεν είναι ποσοτικοποιημένα και επομένως εκκρεμούν απαντήσεις σχετικά με τη χρηματοδότησή τους, με την εξαίρεση εκείνων που καλύπτονται από το ΕΣΠΑ και άλλα προγράμματα της ΕΕ. Τέλος,

-(δ) το δημοσιευθέν σχέδιο προβλέπει τη σύσταση σωρείας δημοσίων φορέων αμφίβολης χρησιμότητας («Ελληνικό Ίδρυμα Έρευνας και Καινοτομίας», «Ταμείο Επιχειρηματικών συμμετοχών», «Παρατηρητήριο Επιχειρηματικότητας», «Εθνικό Αναπτυξιακό Φορέα» κ.α.), αυξάνοντας έτσι τις δημόσιες δαπάνες και δίνοντας συνέχεια στην πρακτική της ίδρυσης ενός φορέα για κάθε πρόβλημα και παραβλέποντας την τύχη παρόμοιων θεσμών στο παρελθόν.

Το μέλλον της Ευρώπης και η Ελλάδα

Τέλος, η αναπόφευκτη εστίαση σε εκατοντάδες λεπτομέρειες σχετικά με το τι πρέπει να κάνουμε ή να μην κάνουμε απέστρεψε την προσοχή της κοινής γνώμης από τις εξελίξεις στην Ευρώπη. Μετά τις γερμανικές εκλογές, η Ευρωπαϊκή Ένωση θα βρεθεί μπροστά σε κρίσιμες αλλαγές που αφορούν την ενοποίηση της Ευρώπης και που μπορεί να αλλάξουν άρδην τα σημερινά δεδομένα. Τόσο η Άνγκελα Μέρκελ όσο και ο Εμμανουέλ Μακρόν δεν χάνουν ευκαιρία να δηλώσουν ότι σχεδιάζουν από κοινού την αναμόρφωση της οικονομικής και νομισματικής ένωσης, αλλά και τη διαμόρφωση μιας κοινής αμυντικής πολιτικής. Κεντρικό στοιχείο των προτάσεών τους είναι ένας κοινός προϋπολογισμός για την ευρωζώνη που πρόκειται να χρηματοδοτεί επενδύσεις για το μέλλον, να χορηγεί βοήθεια σε περιπτώσεις ανάγκης και με αυτόν τον τρόπο να βοηθά χώρες να ξεπεράσουν οικονομικές κρίσεις καθώς και η δημιουργία θέσης υπουργού οικονομικών της ευρωζώνης. Οι αναπόφευκτες από ό,τι φαίνεται, αλλαγές στην ευρωπαϊκή πολιτική θα προσφέρουν κατά πάσα πιθανότητα και σημαντικές ευκαιρίες στις χώρες που θα μπορούν να τις παρακολουθήσουν. Η Ελλάδα πρέπει να είναι μία από αυτές.