ΣΕΒ: Είναι ώρα τα λόγια να γίνουν έργα!

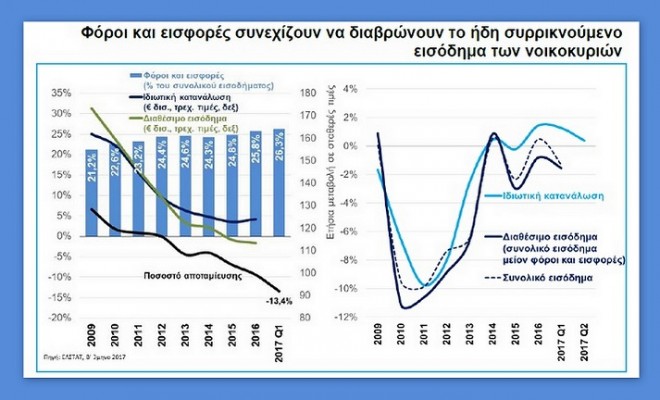

• Οι φόροι και οι εισφορές εξακολουθούν να διαβρώνουν το εισόδημα των νοικοκυριών, που ήδη συρρικνώνεται θέτοντας σε αμφιβολία τη βιωσιμότητα της ανάκαμψης της ελληνικής οικονομίας

• Η οικονομία δεν έχει ακόμα εισέλθει σε μια σταθερά δυναμική τροχιά ανάκαμψης, βασιζόμενη στην προσέλκυση ιδιωτικών επενδύσεων που θα επιτρέψουν τη βιώσιμη ενίσχυση των εισοδημάτων και της απασχόλησης. Έτσι, οι αρχικές προβλέψεις για ανάπτυξη +2,5% το 2017 υποβαθμίστηκαν στο +1,8%, το οποίο είναι πλέον και αυτό αμφίβολο, υπό το φως των στοιχείων του 2ου τριμήνου

• Η εικόνα των επενδύσεων εξακολουθεί να προβληματίζει, καθώς η συμβολή τους στη μεταβολή του ΑΕΠ κατά το 2ο τρίμηνο του 2017 ήταν αρνητική κατά -2,2 π.μ., ενώ συνολικά το 1ο εξάμηνο του 2017 οι επενδύσεις διαμορφώθηκαν σε €10,5 δισ. παρουσιάζοντας άνοδο μόλις +2,7% σε σύγκριση με το αντίστοιχο εξάμηνο του 2016, μετά από στασιμότητα στο επίπεδο των €21,1 δισ. το 2016 και το 2015

Είναι ώρα τα λόγια να γίνουν έργα! Η απόφαση της Eldorado Gold να αναστείλει επ’ αόριστο τις επενδύσεις της στην Ελλάδα λόγω των πολλών γραφειοκρατικών και αδειοδοτικών εμποδίων που έχει συναντήσει τα τελευταία χρόνια, δίνει τον τόνο ως προς το δέον γενέσθαι στη χώρα μας, τονίζει το Μηνιαίο δελτίο για την Ελληνική οικονομία του ΣΕΒ. Όπως αναφέρει αναλυτικά:

Οι σωστές τοποθετήσεις του Πρωθυπουργού από το βήμα της ΔΕΘ περί της αναγκαίας στήριξης των παραγωγικών επενδύσεων στη χώρα μας επιβάλλεται να συνοδεύονται και από αντίστοιχες πράξεις. Είναι ώρα τα λόγια να γίνουν έργα, ώστε να μη χαθεί και αυτή τη φορά το θετικό momentum που σταδιακά ξαναχτίζεται γύρω από την Ελληνική οικονομία. Κατά τα λοιπά, ο ρυθμός ανάπτυξης της ελληνικής οικονομίας επιταχύνθηκε στο +0,8% το 2 ο τρίμηνο του 2017, από +0,4% το προηγούμενο τρίμηνο και -0,5% το 2ο τρίμηνο του 2016, στηριζόμενος κυρίως στην ιδιωτική και δημόσια κατανάλωση (+0,7% και +3,3% αντίστοιχα) και τις εξαγωγές (+9,5%), την ώρα που οι επενδύσεις σε πάγια σημείωσαν πτώση (-4,6%).

Τα στοιχεία αυτά αποτυπώνουν μια ανάκαμψη κατώτερη των προσδοκιών, γεγονός το οποίο μπορεί εν μέρει να αποδοθεί στην καθυστέρηση ολοκλήρωσης της 2ης αξιολόγησης του προγράμματος προσαρμογής. Η εικόνα των επενδύσεων εξακολουθεί να προβληματίζει, καθώς η συμβολή τους στη μεταβολή του ΑΕΠ κατά το 2 ο τρίμηνο του 2017 ήταν αρνητική κατά -2,2 π.μ., ενώ συνολικά το 1ο εξάμηνο του 2017 οι επενδύσεις διαμορφώθηκαν σε €10,5 δισ. παρουσιάζοντας άνοδο μόλις +2,7% σε σύγκριση με το αντίστοιχο εξάμηνο του 2016, μετά από στασιμότητα στο επίπεδο των €21,1 δισ. το 2016 και το 2015. Παράλληλα, ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης αποδυναμώθηκε κατά το 2ο τρίμηνο του 2017, με τη συμβολή της να περιορίζεται στις +0,5 π.μ. από +0,9 π.μ. το προηγούμενο τρίμηνο. Την ίδια ώρα, το ποσοστό αποταμίευσης των νοικοκυριών διαμορφώνεται σε ιστορικά χαμηλό αρνητικό επίπεδο (-9,4% το 2016 και -13,4% το 1ο τρίμηνο του 2017). Ταυτόχρονα, οι φόροι και οι εισφορές εξακολουθούν να διαβρώνουν το εισόδημα των νοικοκυριών, που ήδη συρρικνώνεται θέτοντας σε αμφιβολία τη βιωσιμότητα της ανάκαμψης της ελληνικής οικονομίας.

Θετική, ωστόσο ήταν η συμβολή των καθαρών εξαγωγών (+1,8 π.μ.), οι οποίες ευνοούνται από τη βελτίωση της οικονομικής συγκυρίας σε διεθνές επίπεδο. Συνολικά, κατά το 1ο εξάμηνο του έτους, το ΑΕΠ αυξήθηκε κατά +0,6%. Έτσι, προκειμένου να επιβεβαιωθεί η πρόβλεψη της κυβέρνησης για ανάπτυξη 1,8% το 2017, το ΑΕΠ θα πρέπει να σημειώσει άνοδο περίπου +3% κατά το 2ο εξάμηνο του έτους. Προς αυτή την κατεύθυνση, η δυναμική του τουρισμού αναμένεται να συμβάλει θετικά, ιδίως στο 3ο τρίμηνο, ενώ η ολοκλήρωση της 2ης αξιολόγησης ενισχύει τις αναπτυξιακές προοπτικές, έχοντας ήδη επιδράσει θετικά στο οικονομικό κλίμα και την καταναλωτική εμπιστοσύνη. Από την άλλη πλευρά, οι αυξημένες φορολογικές υποχρεώσεις νοικοκυριών και επιχειρήσεων ενδέχεται να αποδυναμώσουν περαιτέρω τη δυναμική της ιδιωτικής κατανάλωσης, η οποία αποτελεί το 70% του ΑΕΠ, περιορίζοντας τον ρυθμό ανάπτυξης για το 2017 σε 1,5% ή λιγότερο.

Πιο αναλυτικά:

– Το οικονομικό κλίμα βελτιώθηκε σημαντικά κατά το δίμηνο Ιουλίου – Αυγούστου 2017, φτάνοντας στις 99 μονάδες, στο υψηλότερο επίπεδο από τον Μάρτιο του 2015, ως αποτέλεσμα των θετικών προσδοκιών κυρίως στον τομέα των υπηρεσιών. Παράλληλα, η καταναλωτική εμπιστοσύνη διαμορφώθηκε στις -57 μονάδες, στο υψηλότερο επίπεδο από τον Ιούλιο του 2015, με το ποσοστό των νοικοκυριών που αναμένουν επιδείνωση της οικονομικής τους κατάστασης να περιορίζεται τον Αύγουστο του 2017 στο 62%, από 65% τον προηγούμενο μήνα και 77% τον Αύγουστο του 2016.

– H παραγωγή στη μεταποίηση πλην πετρελαιοειδών σημείωσε αύξηση +2,1% τον Ιούλιο του 2017 (επιπλέον αύξησης +11,8% τον Ιούλιο του 2016) και +2,6% κατά το διάστημα Ιαν – Ιουλ 2017 (επιπλέον αύξησης +4,4% το αντίστοιχο διάστημα του 2016), με ιδιαίτερα θετική συμβολή της παραγωγής βασικών μετάλλων και φαρμακευτικών προϊόντων (+24,3% και +11,8% αντίστοιχα το διάστημα Ιαν – Ιουλ 2017). Επιπρόσθετα, η παραγωγή στη μεταποίηση αναμένεται να ενισχυθεί περαιτέρω τους επόμενους μήνες, λαμβάνοντας υπόψη τη βελτίωση του δείκτη υπευθύνων προμηθειών τον Αύγουστο του 2017, που κατέγραψε υψηλό εννέα ετών φτάνοντας στις 52,2 μονάδες (από 50,5 τον προηγούμενο μήνα και 50,4 τον Αύγουστο του 2016), ενισχυμένος από την αύξηση της εγχώριας ζήτησης και της ζήτησης από το εξωτερικό, καθώς επίσης και τη σημαντική ενίσχυση των προοπτικών απασχόλησης.

– O όγκος λιανικών πωλήσεων πλην καυσίμων συνέχισε να κινείται ανοδικά για 3 ο συνεχόμενο μήνα τον Ιούνιο του 2017 (+4,3%, έναντι πτώσης -1,5% τον Ιούνιο του 2016), εμφανίζοντας αύξηση +2,4% κατά το διάστημα Ιαν – Ιουν 2017, με όλες τις κατηγορίες καταστημάτων να καταγράφουν θετικές μεταβολές, εκτός από τα εξειδικευμένα μικρά καταστήματα τροφίμων (οπωροπωλεία, ιχθυοπωλεία, ζαχαροπλαστεία, αρτοπωλεία κλπ), όπου ο όγκος πωλήσεων μειώθηκε κατά -3,6%, ενώ στα καύσιμα σημειώθηκε πτώση -1,8%. Περιλαμβανομένων των μεγάλων καταστημάτων τροφίμων (+2,7%), οι πωλήσεις τροφίμων είναι αυξημένες κατά +1,5%.

– Οι εξαγωγές αγαθών χωρίς καύσιμα και πλοία κινήθηκαν σε θετικό έδαφος και τον Ιούλιο του 2017, ωστόσο η άνοδος των τιμών των πρώτων υλών και η ενίσχυση του ευρώ έναντι του δολαρίου ΗΠΑ (ισοτιμία 1,18 τον Αύγουστο του 2017 έναντι 1,05 τον Δεκέμβριο του 2016), φαίνεται ότι ασκούν πιέσεις στον δυναμισμό των εξαγωγών, καθώς ο ρυθμός αύξησής τους παρουσιάζει αποδυνάμωση (+1% τον Ιούλιο του 2017, επιπλέον αύξησης +1,9% τον Ιούλιο του 2016 και έναντι αύξησης +7,9% το 1ο εξάμηνο του 2017). Επισημαίνεται ότι, σε σταθερές τιμές, οι εξαγωγές αγαθών πλην καυσίμων και πλοίων εμφανίζουν μείωση -3,2% τον Ιούλιο του 2017 και αύξηση +2,8% συνολικά το διάστημα Ιαν – Ιουλ 2017. Παράλληλα, το πλεόνασμα του ισοζυγίου υπηρεσιών παρουσίασε άνοδο κατά €221 εκατ. σε σχέση με τον Ιούνιο του 2016, ενώ κατά το 1ο εξάμηνο του 2017 οι εισπράξεις από υπηρεσίες κινήθηκαν ανοδικά (+16%), κυρίως ως αποτέλεσμα της βελτίωσης των εισπράξεων από τουρισμό και μεταφορές (+7,1% και +17,9% αντίστοιχα).

– Στον τομέα του τουρισμού, οι θετικές προσδοκίες επιβεβαιώνονται από τα μέχρι σήμερα διαθέσιμα στοιχεία που αφορούν στους πρώτους μήνες της φετινής τουριστικής περιόδου. Σύμφωνα με αυτά, τον Ιούνιο του 2017 οι ταξιδιωτικές εισπράξεις και οι αφίξεις ενισχύθηκαν κατά +14,2% και +13,0% αντίστοιχα, ενώ κατά το διάστημα Ιαν – Ιουν 2017 εμφανίζουν αύξηση κατά +7,1% και +6,6% αντίστοιχα.

– Ο δυναμισμός του τουρισμού έχει επιδράσει ιδιαίτερα θετικά και στις καθαρές προσλήψεις, οι οποίες ανήλθαν στις 263 χιλ. το διάστημα Ιαν – Ιουλ 2017, με τις 226 χιλ. από αυτές να εντοπίζονται στην εστίαση και στα καταλύματα. Έτσι, η επίδοση του πρώτου επταμήνου του 2017 αποτελεί την καλύτερη επίδοση από το 2001 που υπάρχουν στοιχεία.

– Η τάση αυτή, σε συνδυασμό με τα προγράμματα ενίσχυσης της απασχόλησης που προωθεί ο ΟΑΕΔ (ιδίως τα προγράμματα κοινωφελούς απασχόλησης σε δήμους), αναμένεται να διατηρήσει την πτωτική πορεία του ποσοστού ανεργίας (21,2% τον Ιούνιο του 2017, από 21,5% τον προηγούμενο μήνα και 23,5% τον Ιούνιο του 2016).

Από την άλλη πλευρά όμως:

– Το ιστορικά αρνητικό ποσοστό αποταμίευσης των νοικοκυριών (-13,4% το 1ο τρίμηνο του 2017), καταδεικνύει ότι τα νοικοκυριά όχι μόνο δεν αποταμιεύουν, αλλά και λόγω και της αυξημένης φορολογικής επιβάρυνσης, είτε φοροδιαφεύγουν περισσότερο, είτε χρησιμοποιούν συσσωρευμένες αποταμιεύσεις για την κατανάλωσή τους. Κατά το 1ο τρίμηνο του 2017, η ιδιωτική κατανάλωση ανήλθε σε €29,6 δισ., όταν το διαθέσιμο εισόδημα των νοικοκυριών ήταν μόλις €26,2 δισ., δηλαδή τα νοικοκυριά ξόδεψαν €3,4 δισ. παραπάνω, πέρα από τα €10,6 δισ. που ξόδεψαν παραπάνω το 2016. Σημειώνεται ότι τα ποσά αυτά είναι αθροιστικά για το σύνολο των νοικοκυριών και η εικόνα αυτή διαφοροποιείται σημαντικά στα χαμηλότερα εισοδήματα. Ενδεικτικά αναφέρεται ότι σύμφωνα με στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας για το 2014 (Έρευνα Χρηματοδότησης και Κατανάλωσης Νοικοκυριών), το 86,5% των νοικοκυριών δεν έχει τη δυνατότητα να αποταμιεύει σε τακτική βάση, ενώ το ποσοστό αυτό φτάνει στο 92,8% στο εισοδηματικά φτωχότερο 20% των νοικοκυριών. Έτσι, το υπόλοιπο των καταθέσεων των νοικοκυριών, παρά τη μικρή άνοδο τον Ιούλιο του 2017 (+€415 εκατ. μηνιαία ροή), έχει υποχωρήσει στα €99,8 δισ. από €104,2 δισ. τον Ιούνιο του 2015. Σημειώνεται ότι τον Μάρτιο του 2009, οι αποταμιεύσεις των νοικοκυριών διαμορφώνονταν σε €190,1 δισ., στο υψηλότερο επίπεδο από την ένταξη της Ελλάδας στην Ευρωζώνη.

– Σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, το ύψος των μη εξυπηρετούμενων ανοιγμάτων παραμένει υψηλό (44,9% των συνολικών ανοιγμάτων τον Ιούνιο του 2017), ενώ η μείωση που παρατηρείται οφείλεται κυρίως σε διαγραφές δανείων (€1,9 δισ. το 2ο τρίμηνο του 2017 και €3,3 δισ. το διάστημα Ιαν – Ιουν 2017).

– Ταυτόχρονα, οι νέες ληξιπρόθεσμες οφειλές προς το δημόσιο αυξήθηκαν κατά €727 εκατ. τον Ιούνιο του 2017 και ανήλθαν σε €5,5 δισ. συνολικά το 2017, οι οποίες έρχονται να προστεθούν στα €90,2 δισ. των συσσωρευμένων οφειλών έως το τέλος του 2016. Η εικόνα που προκύπτει από τα παραπάνω στοιχεία είναι ότι η οικονομία δεν έχει ακόμα εισέλθει σε μια σταθερά δυναμική τροχιά ανάκαμψης, βασιζόμενη στην προσέλκυση ιδιωτικών επενδύσεων που θα επιτρέψουν τη βιώσιμη ενίσχυση των εισοδημάτων και της απασχόλησης. Έτσι, οι αρχικές προβλέψεις για ανάπτυξη +2,5% το 2017 υποβαθμίστηκαν στο +1,8%, το οποίο είναι πλέον και αυτό αμφίβολο, υπό το φως των στοιχείων του 2ου τριμήνου. Επιπρόσθετα, η ανακοπή της πτωτικής πορείας στην απόδοση 10ετούς ομολόγου από τα μέσα του Ιουλίου του 2017 και η παραμονή του στο επίπεδο του 5,5% (5,47% στις 6 Σεπτεμβρίου 2017, έναντι 5,25% στις 24 Ιουλίου 2017), καταδεικνύει ότι οι αγορές δεν έχουν ακόμα πεισθεί για τη βιωσιμότητα της ανάκαμψης. Στη βάση αυτή, και ενόψει της έναρξης των διαπραγματεύσεων για την 3η αξιολόγηση, η πολιτεία θα πρέπει να αποφύγει πάση θυσία έναν νέο κύκλο αβεβαιότητας και να υλοποιήσει τα συμφωνηθέντα χωρίς καθυστερήσεις και ανατροπές, ώστε να ενισχυθούν οι προσδοκίες και η χώρα να εισέλθει σε έναν ενάρετο κύκλο προσαρμογής και ανάπτυξης.