Η «ολίσθηση κλιμακίου» στην Ελλάδα: Οι σιωπηλές παγίδες πίσω από την τεχνική ανάλυση της Eurobank

Η πρόσφατη μελέτη της Eurobank για την «ολίσθηση κλιμακίου» ήρθε να ρίξει φως σε ένα φαινόμενο που, αν και λογιστικά «αόρατο», έχει άμεσο αντίκτυπο στο πορτοφόλι εκατομμυρίων πολιτών. Με δεδομένο ότι σχεδόν το 70% του φορολογητέου εισοδήματος προέρχεται από μισθούς και συντάξεις, οι αλλαγές στη φορολογική κλίμακα, ή μάλλον η απουσία αλλαγών, επηρεάζουν άμεσα την καθημερινότητα.

Η μελέτη τεκμηριώνει ότι η μη τιμαριθμοποίηση των κλιμακίων λειτούργησε σαν σιωπηρός πληθωριστικός φόρος, αυξάνοντας τα δημόσια έσοδα κατά 37% της συνολικής αύξησης φορολογικής επιβάρυνσης την περίοδο 2021–2023. Ωστόσο, πίσω από τη στιβαρή τεχνική ανάλυση, υπάρχουν τέσσερα κρίσιμα σημεία που απαιτούν περαιτέρω εμβάθυνση και πολιτική τοποθέτηση.

- Στενή χρονική εστίαση: Κίνδυνος να χαθεί η διαχρονική διάσταση

Η μελέτη περιορίζεται στην τριετία 2021–2023, μια περίοδο με ειδικές συνθήκες: πανδημία, ενεργειακή κρίση, εκτίναξη πληθωρισμού. Χωρίς ιστορικά στοιχεία από προηγούμενες δεκαετίες, δεν γνωρίζουμε αν η «ολίσθηση κλιμακίου» είναι ένα παροδικό φαινόμενο ή μια μόνιμη αδυναμία του ελληνικού φορολογικού συστήματος.

Γιατί έχει σημασία:

- Αν είναι μόνιμο φαινόμενο, απαιτεί θεσμική θωράκιση με σταθερούς μηχανισμούς τιμαριθμοποίησης.

- Αν είναι συγκυριακό, ίσως αρκεί ένας προσωρινός μηχανισμός.

Πρόταση: Δημιουργία μακροχρόνιου δείκτη «φορολογικής ολίσθησης», ώστε να καταγράφεται συστηματικά η απώλεια αγοραστικής δύναμης λόγω μη τιμαριθμοποίησης.

- Υποθέσεις για φοροδιαφυγή και φορολογική συμμόρφωση χωρίς επαρκή εμπειρικά στοιχεία

Η μελέτη αναφέρει ότι η μείωση των οριακών συντελεστών βελτιώνει τη συμμόρφωση και μειώνει την αδήλωτη εργασία. Ωστόσο, αυτά στηρίζονται κυρίως σε διεθνή παραδείγματα και όχι σε εμπειρική τεκμηρίωση για την Ελλάδα.

Γιατί έχει σημασία:

Η ελληνική φορολογική κουλτούρα, οι μέθοδοι ελέγχου και η δομή της αγοράς εργασίας διαφέρουν σημαντικά από άλλες χώρες. Ένα μοντέλο που λειτουργεί στην Πορτογαλία ή στο Βέλγιο δεν είναι δεδομένο ότι θα αποδώσει το ίδιο στην Ελλάδα.

Πρόταση: Υλοποίηση στοχευμένων ερευνών πεδίου (surveys, data matching) για να αποτυπωθεί η πραγματική σχέση μεταξύ φορολογικών συντελεστών και συμμόρφωσης στην ελληνική πραγματικότητα.

- Έλλειψη ανάλυσης διοικητικών και πολιτικών εμποδίων

Η μελέτη αναφέρει ότι η αυτόματη τιμαριθμοποίηση προσφέρει σταθερότητα αλλά στερείται ευελιξίας. Δεν εξετάζει όμως πώς και γιατί θα μπορούσε να αποτύχει στην πράξη:

- Θα μπορούσαν κυβερνήσεις να «παγώνουν» την εφαρμογή για δημοσιονομικούς λόγους;

- Υπάρχουν τεχνικά προβλήματα στον υπολογισμό και την επικαιροποίηση των κλιμακίων;

Γιατί έχει σημασία:

Ακόμα και η καλύτερη πρόταση μένει στα χαρτιά αν δεν ενσωματωθεί σε ένα δεσμευτικό θεσμικό πλαίσιο.

Πρόταση: Κατάρτιση θεσμικού «κόφτη» που θα απαιτεί ειδική πλειοψηφία στη Βουλή για να ανασταλεί η τιμαριθμοποίηση, αποτρέποντας τη χρήση της ως εργαλείο βραχυπρόθεσμης πολιτικής σκοπιμότητας.

- Περιορισμένη σύνδεση με ευρύτερες μεταρρυθμίσεις

Η μελέτη αναγνωρίζει ότι τα μεσαία στρώματα πλήττονται περισσότερο, αλλά δεν εξετάζει συνδυαστικές λύσεις. Η τιμαριθμοποίηση από μόνη της δεν αντιμετωπίζει:

- Τη χαμηλή προοδευτικότητα στα ανώτατα εισοδήματα.

- Την απουσία επαρκών οικογενειακών επιδομάτων.

- Την άνιση φορολογική μεταχείριση μεταξύ μισθωτών και αυτοαπασχολούμενων.

Γιατί έχει σημασία:

Η δίκαιη φορολόγηση δεν είναι μόνο θέμα τεχνικής αναπροσαρμογής. Είναι θέμα ανακατανομής βαρών και φορολογικής φιλοσοφίας.

Πρόταση: Ενσωμάτωση της τιμαριθμοποίησης σε μια ολοκληρωμένη φορολογική μεταρρύθμιση, που θα περιλαμβάνει αναθεώρηση κλιμάκων, διεύρυνση αφορολογήτου για οικογένειες και κίνητρα για δηλωμένη εργασία.

Από την τεχνική ανάλυση στην πολιτική πράξη

Η μελέτη της Eurobank κάνει ένα πολύτιμο βήμα: εξηγεί με σαφήνεια πώς η «ολίσθηση κλιμακίου» λειτουργεί σαν σιωπηλός φόρος. Όμως, για να γίνει πραγματικό εργαλείο αλλαγής, η συζήτηση πρέπει να ξεφύγει από το «πόσο κοστίζει η τιμαριθμοποίηση» και να αγγίξει το ποιος ωφελείται και ποιος χάνει, πώς θα εφαρμοστεί στην πράξη και πώς θα ενταχθεί σε μια φορολογική πολιτική που ενισχύει την κοινωνική συνοχή.

Γιατί στο τέλος, το ερώτημα δεν είναι αν θα τιμαριθμοποιήσουμε ή όχι την κλίμακα, αλλά αν θα αφήσουμε τη φορολογία να λειτουργεί σιωπηλά εις βάρος των πολλών, ή αν θα τη μετατρέψουμε σε εργαλείο δικαιοσύνης και ανάπτυξης.

infographics

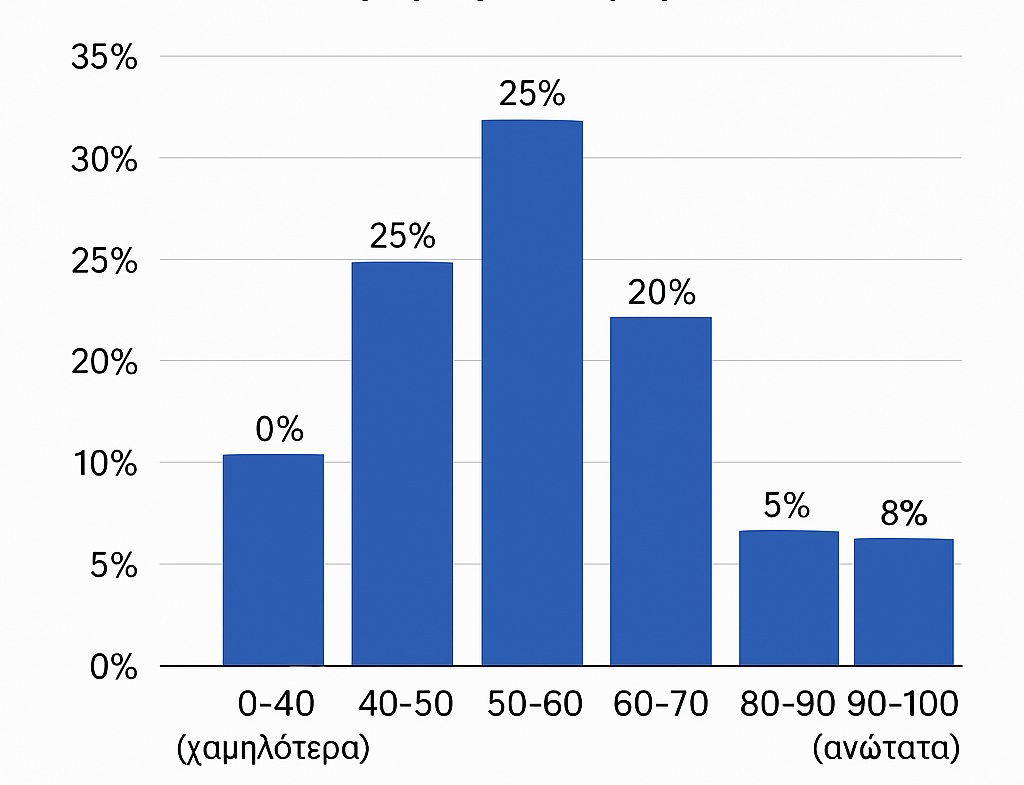

Γράφημα 1: Εκτιμώμενη % Μείωση στον Μέσο Φόρο ανά Ομάδα Εισοδήματος (Σενάριο: Πλήρης Τιμαριθμοποίηση)

Η στήλη του διαγράμματος δείχνει πόσο θα μειωνόταν, σε ποσοστό, ο μέσος φόρος που πληρώνει κάθε ομάδα εισοδήματος αν η φορολογική κλίμακα είχε πλήρως τιμαριθμοποιηθεί.

- Τα μεσαία και ανώτερα μεσαία στρώματα (40–70%) ωφελούνται περισσότερο, με μείωση φόρου 19%–32%.

- Τα χαμηλά εισοδήματα (0–40%) δεν ωφελούνται, αφού ήδη δεν πληρώνουν φόρο.

- Τα υψηλότερα εισοδήματα (80–100%) έχουν μικρότερη σχετική μείωση (5%–8%).

Πηγή: Eurobank – Μονάδα Οικονομικής Ανάλυσης & Έρευνας. Οι τιμές είναι εκτιμήσεις βάσει της περιόδου 2021–2023 και δείχνουν την αναδιανεμητική επίδραση της τιμαριθμοποίησης.

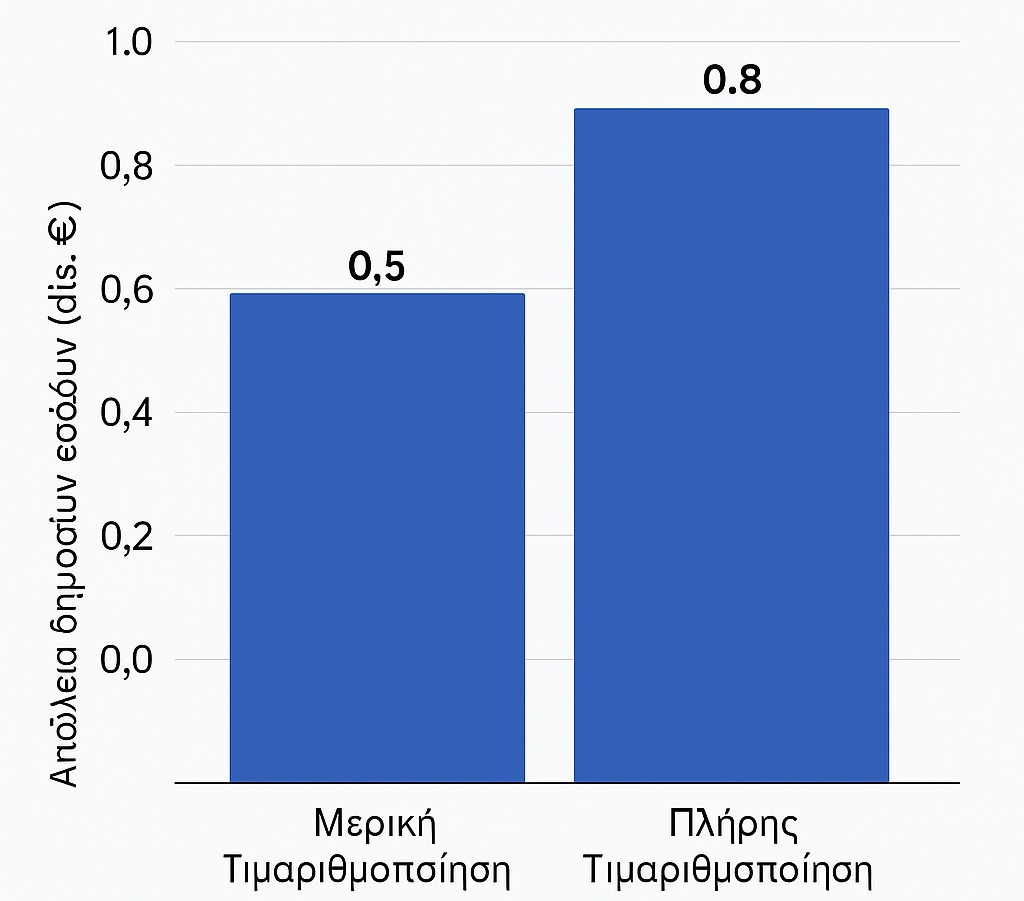

Γράφημα 2: Απώλεια Δημοσίων Εσόδων ανά Σενάριο Τιμαριθμοποίησης

Το διάγραμμα σύγκρισης παρουσιάζει την εκτιμώμενη απώλεια φορολογικών εσόδων του Δημοσίου από δύο σενάρια τιμαριθμοποίησης:

- Πλήρης τιμαριθμοποίηση: απώλεια ~0,81 δισ. € το 2023 και ~1 δισ. € το 2025.

- Μερική τιμαριθμοποίηση (π.χ. πορτογαλικό μοντέλο): απώλεια ~0,50 δισ. € το 2023 και ~0,60 δισ. € το 2025.

Και στις δύο περιπτώσεις, το πρωτογενές πλεόνασμα παραμένει πάνω από το 2% του ΑΕΠ.

Πηγή: Eurobank – Μονάδα Οικονομικής Ανάλυσης & Έρευνας. Τα ποσά βασίζονται σε εκτιμήσεις για την τριετία 2023–2025 και αφορούν μόνο την επίδραση της τιμαριθμοποίησης στην κλίμακα φόρου εισοδήματος.

mywaypress.gr –Περιεχόμενο αξίας με την υποστήριξη υβριδικής νοημοσύνης.

Για αναγνώστες με μεγάλο εύρος προσοχής.

mywaypress.gr – Ανθρωποκεντρικής Τεχνητής Νοημοσύνης