Τα ενεργειακά γεωπολιτικά “παράθυρα ευκαιρίας” δεν παραμένουν ανοιχτά για πάντα

Η Ελλάδα στο επίκεντρο της ενεργειακής ανακατάταξης: τι αποκαλύπτουν τα στοιχεία του ΔΕΣΦΑ για το α’ τρίμηνο του 2026

Τετραπλασιασμός εξαγωγών, κυριαρχία αμερικανικού LNG, και ένα στενό στη Μέση Ανατολή που ανατρέπει τον παγκόσμιο ενεργειακό χάρτη. Η Ελλάδα βρίσκεται στη σωστή θέση — αλλά μπορεί να αξιοποιήσει τη συγκυρία;

Τα δεδομένα μιλούν

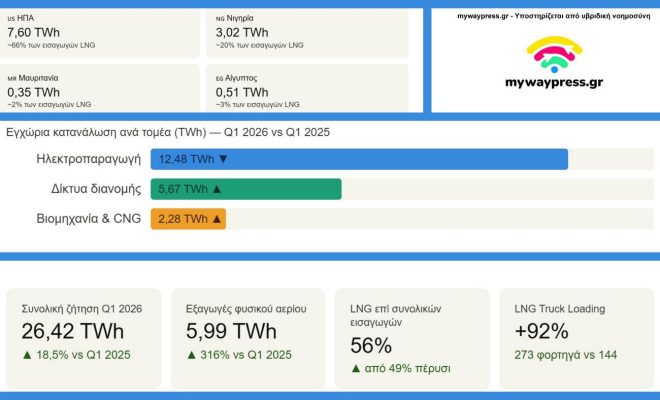

Στις 6 Απριλίου 2026, ο Διαχειριστής Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) δημοσίευσε τα στοιχεία κατανάλωσης για το πρώτο τρίμηνο του έτους. Αν ο αριθμός που τραβά αμέσως την προσοχή είναι η αύξηση 18,5% στη συνολική ζήτηση — φτάνοντας τις 26,42 TWh από 22,30 TWh πέρυσι — η πραγματική ιστορία κρύβεται στη δομή της ζήτησης αυτής. Και είναι ιστορία με σαφή γεωπολιτικά σήματα.

Το κλειδί: οι εξαγωγές φυσικού αερίου σχεδόν τετραπλασιάστηκαν σε ετήσια βάση, από 1,44 TWh σε 5,99 TWh. Δεν πρόκειται για στατιστική ανωμαλία ή εποχική διακύμανση. Πρόκειται για την πρώτη έμπρακτη επιβεβαίωση ότι η Ελλάδα μετασχηματίζεται από χώρα-καταναλωτή σε χώρα-κόμβο διαμετακόμισης ενέργειας για τη Νοτιοανατολική Ευρώπη.

“Η Ελλάδα μετασχηματίζεται από χώρα που καθόταν στην περιφέρεια του ευρωπαϊκού ενεργειακού συστήματος σε κεντρικό παίκτη για τη ΝΑ Ευρώπη.”— Κυριάκος Μητσοτάκης, Bloomberg event, Αθήνα, Μάρτιος 2026

Η δομή της κατανάλωσης αλλάζει

Η εγχώρια κατανάλωση παρουσίασε οριακή μείωση 2,1%, στις 20,43 TWh. Αλλά η αριθμητική αυτή είναι παραπλανητικά ουδέτερη: πίσω από τη μικρή πτώση κρύβεται μια σημαντική ανακατανομή χρήσης. Η ηλεκτροπαραγωγή υποχώρησε αισθητά — από 13,33 σε 12,48 TWh — ενώ η βιομηχανία, τα δίκτυα διανομής και το CNG ενισχύθηκαν. Η τάση αντικατοπτρίζει την αυξανόμενη διείσδυση ΑΠΕ στο ενεργειακό μείγμα παραγωγής ηλεκτρισμού, αλλά και τη βαθύτερη ενσωμάτωση του φυσικού αερίου στην πραγματική οικονομία.

Το LNG αλλάζει το ενεργειακό μείγμα

Οι συνολικές εισαγωγές ανήλθαν σε 26,40 TWh, με το LNG να κατακτά 56% του μείγματος — μια εντυπωσιακή άνοδος σε σχέση με πέρυσι. Από τις εισαγωγές LNG των 14,90 TWh, η Ρεβυθούσα απορρόφησε τις 11,44 TWh, αποτελώντας τη “σπονδυλική στήλη” του συστήματος, ενώ το FSRU Αλεξανδρούπολης — με διευρυμένη χωρητικότητα από την εμπορική του ενεργοποίηση — κάλυψε το 13% με 3,46 TWh, ένα ακόμη σημαντικό βήμα για μια εγκατάσταση που μπήκε σε λειτουργία στα τέλη του 2024.

Ο κυρίαρχος προμηθευτής; Οι Ηνωμένες Πολιτείες, με 7,60 TWh — περίπου το 66% των εισαγωγών LNG. Η Νιγηρία ακολουθεί με 3,02 TWh, ενώ Μαυριτανία και Αίγυπτος συμπληρώνουν το εισαγωγικό πορτφόλιο.

Αξίζει να επισημανθεί ότι η παρούσα γεωγραφία εφοδιασμού αντικατοπτρίζει μια συνειδητή στρατηγική αποστασιοποίηση από πηγές που εξαρτώνται από ευάλωτες θαλάσσιες διαδρομές. Το αμερικανικό LNG δεν διέρχεται από το στενό του Ορμούζ. Και αυτό, τον Απρίλιο του 2026, είναι στοιχείο κρίσιμης στρατηγικής σημασίας.

Το στενό του Ορμούζ και οι παγκόσμιες ενεργειακές ισορροπίες

Κρίση Ορμούζ — Τρέχουσα Κατάσταση

Από τις 28 Φεβρουαρίου 2026, το στενό του Ορμούζ — που σε κανονικές συνθήκες διακινεί το 20% του παγκόσμιου LNG και το 25% του θαλάσσιου εμπορίου αργού πετρελαίου — βρίσκεται ουσιαστικά υπό αποκλεισμό, αποτέλεσμα της αμερικανοϊσραηλινής στρατιωτικής επιχείρησης εναντίον του Ιράν. Πάνω από 800 πλοία παραμένουν εγκλωβισμένα εντός του Κόλπου. Η τιμή του Brent ξεπέρασε τα 96 δολάρια. Οι τιμές αζώτου για λιπάσματα αυξήθηκαν κατά 50%. Το Κατάρ — ο δεύτερος μεγαλύτερος εξαγωγέας LNG παγκοσμίως — έχει ουσιαστικά σταματήσει τις εξαγωγές, με δύο φορτηγίδες να αναγκάστηκαν να κάνουν αναστροφή εντός Απριλίου.

Το σενάριο αυτό δεν θα μπορούσε να ήταν πιο αντίθετο ως προς την ελληνική θέση. Ενώ το Κατάρ — υπεύθυνο για το 12-14% του ευρωπαϊκού LNG μέσω Ορμούζ — βλέπει τα φορτία του να εγκλωβίζονται, η Ελλάδα εισάγει LNG από τις ΗΠΑ και τη Δυτική Αφρική, διαδρομές πλήρως ανεξάρτητες από τον Περσικό Κόλπο. Την ίδια στιγμή, η αδυναμία εξαγωγής LNG από χώρες του Κόλπου πιέζει ανοδικά τις τιμές σε όλη την Ευρώπη — ενίσχυση που αυτόματα βελτιώνει την οικονομία των εξαγωγών μέσω της Ελλάδας.

Το ερώτημα δεν είναι αν η κρίση δημιουργεί ευκαιρία για την Ελλάδα. Το ερώτημα είναι αν η Ελλάδα διαθέτει τις δομικές προϋποθέσεις για να τη μετατρέψει σε μόνιμο γεωπολιτικό κεφάλαιο.

Το στοίχημα του Κατακόρυφου Διαδρόμου

Ο ΔΕΣΦΑ δεν λειτουργεί στο κενό. Η στρατηγική της Ελλάδας ως ενεργειακού κόμβου στηρίζεται σε τρεις πυλώνες: τη Ρεβυθούσα, με διευρυμένη χωρητικότητα περίπου 5-6,5 bcm ετησίως με κρατήσεις σχεδόν μέχρι το 2040, το FSRU Αλεξανδρούπολης — που ήδη αποδεικνύει την αξία του — και τον Κατακόρυφο Διάδρομο, το δίκτυο αγωγών που συνδέει τα ελληνικά τερματικά με Βουλγαρία, Ρουμανία, Μολδαβία και Ουκρανία.

Οι αριθμοί του α’ τριμήνου επιβεβαιώνουν ότι ο μετασχηματισμός συμβαίνει ήδη: το 2019 η Ελλάδα εισήγαγε 6-7 bcm αποκλειστικά για εγχώρια κατανάλωση. Το 2024 ανήλθαν σε 17 bcm, εκ των οποίων τα 11 εξήχθησαν σε γειτονικές χώρες. Ο τετραπλασιασμός των εξαγωγών στο Q1 2026 αποτελεί επιτάχυνση αυτής της τάσης.

Στρατηγικά πλεονεκτήματα που αναδεικνύει η κρίση

Η Ελλάδα εισάγει LNG από γεωγραφικά ανεξάρτητες πηγές (ΗΠΑ, Δ. Αφρική) που δεν επηρεάζονται από το στενό του Ορμούζ. Η αύξηση των τιμών LNG στην Ευρώπη (+35% σε μία εβδομάδα μετά την έναρξη της κρίσης) βελτιώνει την οικονομία των εξαγωγών μέσω Ελλάδας. Η αβεβαιότητα για τον Κόλπο ενισχύει το επενδυτικό επιχείρημα για τρίτο FSRU (Θεσσαλονίκη/Θράκη). Η υποδομή της Αλεξανδρούπολης λειτουργεί ήδη ως εναλλακτική πύλη εισόδου για χώρες της ΝΑ Ευρώπης που αναζητούν αντικατάσταση εγκλωβισμένων προμηθευτών.

Τα ανοικτά ερωτήματα — το ποτήρι μισοάδειο

Παρά το ευνοϊκό γεωπολιτικό σκηνικό, η ελληνική στρατηγική αντιμετωπίζει σοβαρά δομικά εμπόδια. Ο Κατακόρυφος Διάδρομος, παρά τις επενδύσεις, εξακολουθεί να μην έχει φτάσει σε πλήρη εκμετάλλευση: η ρυθμιστική αβεβαιότητα από την Ευρωπαϊκή Επιτροπή επιμηκύνει τους χρόνους απόδοσης, ενώ οι δημοπρασίες χωρητικότητας του Ιανουαρίου 2026 απέφεραν πενιχρά αποτελέσματα. Τα Chatham House και άλλα αναλυτικά κέντρα προειδοποιούν για τον κίνδυνο υπερεξάρτησης από τις παγκόσμιες αγορές LNG, που χαρακτηρίζονται από ακραία μεταβλητότητα τιμών. Και το επενδυτικό σχήμα για τρίτο FSRU εξαρτάται ακόμη από αποφάσεις χρηματοδότησης που δεν έχουν οριστικοποιηθεί.

Υπάρχει επίσης μια πιο λεπτή παράμετρος: οι εξαγωγές του Q1 2026 — εντυπωσιακές αριθμητικά — αντικατοπτρίζουν κατά ένα μέρος τη συγκυριακή αύξηση της ζήτησης στη Βουλγαρία και τη Ρουμανία λόγω της κρίσης Ορμούζ. Το ζητούμενο είναι αν η Ελλάδα μπορεί να θεσμοθετήσει αυτές τις ροές μέσω μακροχρόνιων συμβάσεων διαμετακόμισης — και αυτό απαιτεί πολιτική βούληση σε ευρωπαϊκό επίπεδο που μέχρι σήμερα έχει αποδειχθεί βραδύτατη.

Η αναδυόμενη αγορά μικρής κλίμακας

Ένα από τα πιο υποτιμημένα ευρήματα της έκθεσης αφορά το LNG Truck Loading: 273 φορτηγά LNG εφοδιάστηκαν στο Q1 2026, έναντι 144 πέρυσι — αύξηση 92%. Σε ενεργειακούς όρους, διακινήθηκαν 83.252 MWh, από 43.500 περίπου πέρυσι. Η αγορά “μικρής κλίμακας” LNG — για βιομηχανία, logistics, ναυτιλία — αναπτύσσεται με ρυθμούς που υπερβαίνουν κατά πολύ τις προβλέψεις. Πρόκειται για μια αγορά στην οποία η Ελλάδα έχει υποδομή, γεωγραφική θέση και — εφόσον υπάρξει συντονισμός — δυνατότητα να αναδειχθεί ως κόμβος διανομής για ολόκληρη τη Βαλκανική.

Ένα μεθοδικό αλλά εύθραυστο βήμα

Τα στοιχεία του ΔΕΣΦΑ για το α’ τρίμηνο του 2026 επιβεβαιώνουν ότι η Ελλάδα βρίσκεται σε τροχιά που πριν από μόλις πέντε χρόνια φαινόταν φιλόδοξη έως και αισιόδοξη. Ο ενεργειακός μετασχηματισμός της χώρας — από περιφερειακό καταναλωτή σε περιφερειακό κόμβο — είναι εμπειρικά μετρήσιμος και πλέον αναμφισβήτητος. Και το στενό του Ορμούζ, που συνεχίζει να αποτελεί πηγή αβεβαιότητας για παγκόσμιες ενεργειακές ροές, δημιουργεί μια ανεπανάληπτη στρατηγική συγκυρία.

Η Ελλάδα μπορεί να αξιοποιήσει αυτή τη συγκυρία; Η απάντηση είναι ναι — αλλά υπό προϋποθέσεις. Χρειάζεται επίλυση της ρυθμιστικής αβεβαιότητας σε επίπεδο ΕΕ, επιτάχυνση των επενδύσεων υποδομής (συμπίεση, αγωγοί, τρίτο FSRU), και — το πιο κρίσιμο — σύναψη μακροχρόνιων συμβάσεων διαμετακόμισης που θα μετατρέψουν τη συγκυριακή ζήτηση σε δομικό ρόλο. Γιατί τα ενεργειακά γεωπολιτικά “παράθυρα ευκαιρίας” δεν παραμένουν ανοιχτά για πάντα.

Ο τετραπλασιασμός των εξαγωγών δεν είναι αριθμός. Είναι επιχείρημα.

Πηγές: ΔΕΣΦΑ, CNN ,Congress.gov, Euronews , Bloomberg, European Business Magazine, Ελληνικός Ενεργειακός Κόμβος

mywaypress.gr –Περιεχόμενο αξίας με την υποστήριξη υβριδικής νοημοσύνης.

Για αναγνώστες με μεγάλο εύρος προσοχής.