Eurobank: Η γρήγορη ανάκαμψη των επενδύσεων θα κρίνει την επιστροφή στην βιώσιμη ανάπτυξη

Η σημερινή έκδοση της Eurobank«7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ» με συγγραφείς τους Θεόδωρο Σταματίου, Οικονομολόγο Στυλιανό Γ. Γώγο, Οικονομικό Αναλυτή και Μαρία Πρανδέκα. Οικονομικό Αναλυτή, αναλύουν τεκμηριωμένα βάση εξίσωσης, ότι ο μετασχηματισμός της ελληνικής οικονομίας προς την πλευρά των επενδύσεων και των εξισορροπημένων εμπορικών ισοζυγίων χρειάζεται χρόνο και υψηλούς ρυθμούς αύξησης των επενδύσεων. Σήμερα, η αβεβαιότητα, το απόθεμα αναξιοπιστίας στην άσκηση οικονομικής πολιτικής που έχει συσσωρευτεί από το παρελθόν και η συρρίκνωση στην χρηματοδότηση των επιχειρήσεων αποτελούν τροχοπέδη προς αυτή την κατεύθυνση. Συνοπτικά :

• Ο μετασχηματισμός της ελληνικής οικονομίας συνεχίζεται, ωστόσο το μερίδιο των συνολικών επενδύσεων δεν εμφανίζει τάση ανάκαμψής.

• Η επιστροφή του μεριδίου των συνολικών επενδύσεων στα προ κρίσης επίπεδα είναι συμβατή με ποσοστιαίους ρυθμούς αύξησης των ιδιωτικών επενδύσεων τουλάχιστον 10%.

√ Βασική προϋπόθεση για την επίτευξη αυτού του ρυθμού επενδύσεων η εφαρμογή του προγράμματος διαρθρωτικών μεταρρυθμίσεων.

• Η εκτέλεση του Προϋπολογισμού 2014 είναι σύμφωνη με τους αντίστοιχους στόχους για το 2014 όμως δεν επιτρέπεται χαλάρωση:

√ Τα έσοδα είναι οριακά υψηλότερα του αντίστοιχου στόχου.

√ Μεγάλο μέρος του πρωτογενούς πλεονάσματος οφείλεται στην συγκράτηση των δαπανών. Αν οι δαπάνες προσεγγίσουν τους στόχους του Προϋπολογισμού 2014 το πρωτογενές ισοζύγιο γίνεται ελλειμματικό και ίσο με τον στόχο του Προϋπολογισμού 2014.

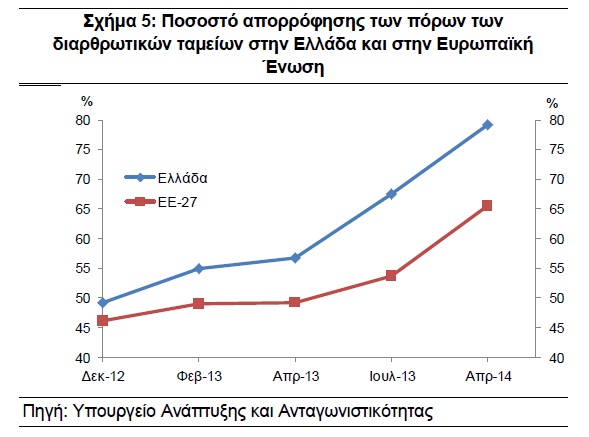

• Για τέταρτο συνεχόμενο εξάμηνο υπερκαλύφθηκε ο στόχος απορρόφησης Κοινοτικών κονδυλίων που έχει τεθεί στο Πρόγραμμα Σταθεροποίησης της Ελληνικής Οικονομίας.

Aναλυτικά αναφέρουν τα ακόλουθα : Το μερίδιο των συνολικών επενδύσεων δεν εμφανίζει τάση ανάκαμψης, η επιστροφή του συγκεκριμένου μεριδίου στα προ κρίσης επίπεδα είναι συμβατή με ποσοστιαίους ρυθμούς αύξησης των επενδύσεων τουλάχιστον 10%

Στην περίπτωση που επιβεβαιωθούν οι προβλέψεις της τελευταίας αναθεώρησης (Ιούνιος 2014) του 2ου Προγράμματος Σταθεροποίησης της Ελληνικής Οικονομίας (2ΠΣΕΟ), το 2014 θα αποτελέσει το πρώτο έτος ανάκαμψης (αύξηση του πραγματικού ΑΕΠ) της ελληνικής οικονομίας. Παρακάτω θα δείξουμε ποιος είναι ο ποσοστιαίος ρυθμός αύξησης των συνολικών επενδύσεων-βλέπε INFO 1), για τα επόμενα 5, 7 ή 10 χρόνια, ο οποίος να είναι συμβατός με την επιστροφή του αντίστοιχου μεριδίου στα επίπεδα που βρισκόταν το 2007 (26,8%) λαμβάνοντας υπόψη ότι το πραγματικό ΑΕΠ θα αυξάνεται με ρυθμούς της τάξης του 3%, 3,5% ή 4%.

Οι συνολικές επενδύσεις αποτελούν ένα κρίσιμο μέγεθος για την επιστροφή της ελληνικής οικονομίας σε θετικούς ρυθμούς ανάπτυξης και μεσοπρόθεσμα επιβαρύνονται σημαντικά από την αδυναμία ή την καθυστέρηση εφαρμογής των απαραίτητων διαρθρωτικών μεταρρυθμίσεων και τις σημαντικές καθυστερήσεις στην εφαρμογή του προγράμματος ιδιωτικοποιήσεων. Ήδη η πρόβλεψη της Διεύθυνσης Οικονομικών μελετών και Προβλέψεων της Eurobank είναι για ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ στο 2,3% για το 2015 σημαντικά χαμηλότερο από την αντίστοιχη πρόβλεψη του 2ΠΣΕΟ-INFO 2), εξαιτίας κυρίως της σημαντικής υστέρησης στην εφαρμογή διαρθρωτικών μεταρρυθμίσεων και ιδιωτικοποιήσεων.

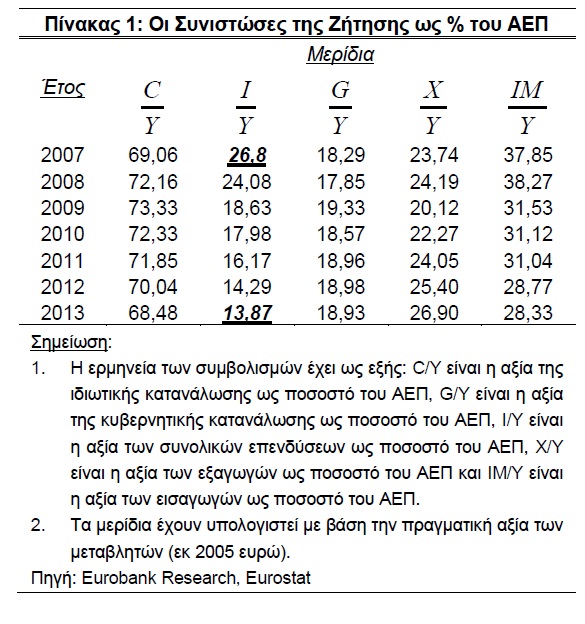

Πιο αναλυτικά, η «Μεγάλη Ύφεση» της περιόδου 2007-2013, εκτός από την μεγάλη δεξαμενή ανέργων-INFO 3), και τον ανεκμετάλλευτο κεφαλαιουχικό εξοπλισμό (απαξίωση του κεφαλαίου) προκάλεσε και σημαντική μεταβολή στην σύνθεση του πραγματικού ΑΕΠ.

Κάνοντας χρήση της γνωστής ταυτότητας του ΑΕΠ (εξίσωση (1)), παρατηρούμε (βλέπε Πίνακα 1 και Σχήμα 2) ότι από όλες τις επιμέρους συνιστώσες της ζήτησης, αυτή που υπέστη την μεγαλύτερη μεταβολή ως ποσοστό του ΑΕΠ ήταν οι συνολικές επενδύσεις.

Πιο συγκεκριμένα, στο τέλος του 2007, λίγο περισσότερο από το 1/4 της ζήτησης για εγχώρια αγαθά και υπηρεσίες (26,8%) ήταν για επενδύσεις, ήτοι για δημιουργία πάγιου κεφαλαίου και συσσώρευση αποθεμάτων. Στο τέλος του 2013 το αντίστοιχο μέγεθος ήταν της τάξης του 13,87%.

Επιπρόσθετα, λόγω της σημαντικής μείωσης του εγχώριου εισοδήματος το μερίδιο των εισαγωγών μειώθηκε προσεγγιστικά κατά 10 ποσοστιαίες μονάδες σε σχέση με το υψηλό του 2008 (από 38,27% σε 28,33%) ενώ το μερίδιο των εξαγωγών αυξήθηκε κατά 6,8 ποσοστιαίες μονάδες σε σχέση με το χαμηλό του 2009 (από 20,12% σε 26,90%). Το μερίδιο της ιδιωτικής κατανάλωσης, κατά την διάρκεια των πρώτων ετών της ύφεσης, αυξήθηκε από 69,06% το 2007 σε 73,33% το 2009 (εξομάλυνση της κατανάλωσης) ενώ στη συνέχεια μειώθηκε στο 68,48% το 2013. Τέλος, το μερίδιο της κυβερνητικής (ή δημόσιας) κατανάλωσης, κατά την διάρκεια του 2009 αυξήθηκε από 17,85% σε 19,33% (ενεργοποίηση αυτόματων σταθεροποιητών λόγω της ύφεσης) και στη συνέχεια μειώθηκε ελάχιστα στο 18,93% το 2013.

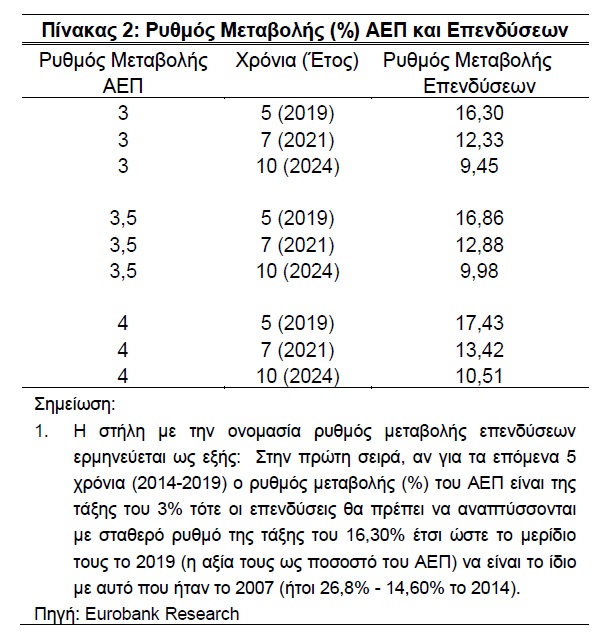

Με δεδομένο ότι οι ασκούντες την οικονομική πολιτική έχουν θέσει ως στόχο την δημιουργία ενός ελληνικού υποδείγματος οικονομικής μεγέθυνσης το οποίο να στηρίζεται στις επενδύσεις και στις εξαγωγές, ένα εύλογο ερώτημα που γεννάται είναι το εξής: Ποιος είναι ο ποσοστιαίος ρυθμός αύξησης των επενδύσεων, για τα επόμενα 5, 7 ή 10 χρόνια, ο οποίος να είναι συμβατός με την επιστροφή του αντίστοιχου μεριδίου στα επίπεδα που βρισκόταν το 2007 (26,8%) λαμβάνοντας υπόψη ότι το πραγματικό ΑΕΠ θα αυξάνεται με ρυθμούς της τάξης του 3%, 3,5% ή 4%; Για να απαντήσουμε στο εν λόγω ερώτημα πραγματοποιούμε την παρακάτω άσκηση η οποία βασίζεται στον μαθηματικό τύπο του ποσοστιαίου ρυθμού μεταβολής μιας μεταβλητής σε διακριτό χρόνο-INFO 4).

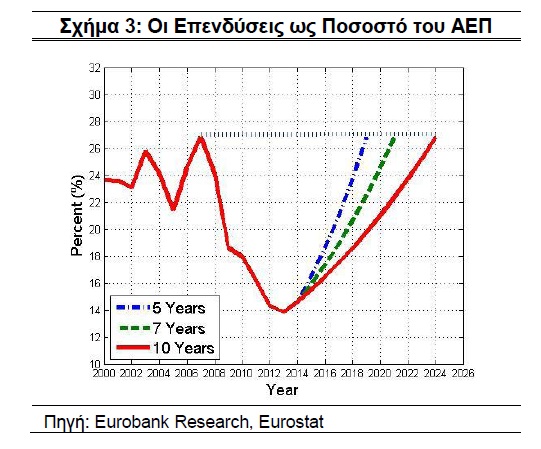

Όπως παρατηρούμε στον Πίνακα 2 και στο Σχήμα 4, αν μέσα στα επόμενα 5, 7, ή 10 χρόνια η ελληνική οικονομία ανακάμψει, τότε οι συνολικές επενδύσεις θα πρέπει προσεγγιστικά να αυξάνονται τουλάχιστον με ρυθμούς της τάξης του 10% έτσι ώστε η σύνθεση του ΑΕΠ – αναφορικά με το μερίδιο των επενδύσεων – να επιστρέψει στα προ κρίσης επίπεδα. Πιο συγκεκριμένα, για έναν χρονικό ορίζοντα 5 ετών, με ποσοστιαίο ρυθμό αύξησης του ΑΕΠ στο 3%, το μερίδιο των συνολικών επενδύσεων επιστρέφει στα προ κρίσης επίπεδα με έναν σταθερό ρυθμό αύξησης των επενδύσεων της τάξης του 16,30%. Σημειώστε εδώ ότι στην τελευταία αναθεώρηση (Ιούνιος 2014) του 2ΠΣΕΟ ο μέσος ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ για την περίοδο 2014-2019 είναι περίπου 2,8%. Όσο διευρύνεται ο χρονικός ορίζοντας τόσο χαμηλότερος γίνεται ο αναγκαίος σταθερός ρυθμός αύξησης των επενδύσεων. Είναι εμφανές ότι ισχύει η αντίστροφή σχέση με τον ποσοστιαίο ρυθμό αύξησης του ΑΕΠ. Δηλαδή, όσο πιο υψηλός είναι ο συγκεκριμένος ρυθμός τόσο πιο υψηλός θα πρέπει να είναι ο ποσοστιαίος ρυθμός αύξησης των επενδύσεων έτσι ώστε το μερίδιο τους να επιστρέψει στα προ κρίσης επίπεδα.

Με βάση την παραπάνω ανάλυση γίνεται αντιληπτό ότι ο μετασχηματισμός της ελληνικής οικονομίας προς την πλευρά των επενδύσεων και των εξισορροπημένων εμπορικών ισοζυγίων χρειάζεται χρόνο και υψηλούς ρυθμούς αύξησης των επενδύσεων. Σήμερα, η αβεβαιότητα, το απόθεμα αναξιοπιστίας στην άσκηση οικονομικής πολιτικής που έχει συσσωρευτεί από το παρελθόν και η συρρίκνωση στην χρηματοδότηση των επιχειρήσεων αποτελούν τροχοπέδη προς αυτή την κατεύθυνση.

Σύμφωνα με τα προσωρινά στοιχεία εκτέλεσης του Προϋπολογισμού της Κεντρικής Κυβέρνησης για την περίοδο Ιανουαρίου-Ιουνίου 2014-INFO 5), το ισοζύγιο του κρατικού προϋπολογισμού σε τροποποιημένη ταμειακή βάση ήταν ελλειμματικό κατά €2,4 δισ. αλλά βελτιωμένο κατά 51,6% σε σχέση με την αντίστοιχη περσινή περίοδο και κατά 37,4% σε σχέση με τον αντίστοιχο στόχο του Προϋπολογισμού 2014.

Η εκτέλεση του Προϋπολογισμού 2014 για την περίοδο Ιανουαρίου-Ιουνίου 2014 είναι ικανοποιητική αλλά η πορεία των εσόδων δεν επιτρέπει περιθώρια χαλάρωσης

Το πρωτογενές ισοζύγιο για την περίοδο Ιανουαρίου-Ιουνίου 2014 ήταν πλεονασματικό στα €0,7 δισ., βελτιωμένο κατά 147,1% σε σχέση με την αντίστοιχη περίοδο του 2013 και κατά 212,1% σε σχέση με το στόχο του Προϋπολογισμού 2014. Επίσης είναι σχεδόν αμετάβλητο σε σύγκριση με το αντίστοιχο πρωτογενές πλεόνασμα του πενταμήνου 2014 (€0,7 δισ.). Το πρωτογενές πλεόνασμα οφείλεται στην αύξηση των εσόδων του προϋπολογισμού αλλά και στη συγκράτηση των πρωτογενών δαπανών.

Τα έσοδα του τακτικού προϋπολογισμού για την περίοδο Ιανουαρίου-Ιουνίου 2014 ανέρχονται σε €20,7 δισ. μειωμένα κατά 0,9% σε ετήσια βάση αλλά αυξημένα κατά €0,1 δισ. ή 0,3% σε σχέση με τον αντίστοιχο μηνιαίο στόχο. Η συγκεκριμένη εξέλιξη είναι ενθαρρυντική για το εξάμηνο του 2014. Αναμένουμε τα τελικά στοιχεία της εκτέλεσης του Προϋπολογισμού όπου τα έσοδα επιμερίζονται σε άμεσους και έμμεσους φόρους κτλ., καθώς και σε εισπράξεις φόρων παλαιοτέρων ετών για να κρίνουμε αν η συγκεκριμένη αύξηση των εσόδων είναι συγκυριακή ή αν μπορεί να διατηρηθεί. Η κατάσταση των εσόδων αναμένεται να βελτιωθεί μετά το τέλος Ιουλίου 2014 μετά την έναρξη της περιόδου αποπληρωμής του φόρου εισοδήματος 2014.

Οι δαπάνες του τακτικού προϋπολογισμού για την περίοδο Ιανουαρίου-Ιουνίου 2014 ανέρχονταν σε περίπου €23,7 δισ. μειωμένες κατά 8,2% σε σχέση με την αντίστοιχη περίοδο του 2013 και 5,0% σε σχέση με τον στόχο του Προϋπολογισμού 2014. Αντίστοιχα, οι πρωτογενείς δαπάνες ανέρχονταν €20,1 δισ. μειωμένες κατά 6,3% σε σχέση με την αντίστοιχη περίοδο του 2013 και 4,5% σε σχέση με τον στόχο του Προϋπολογισμού 2014. Η συγκράτηση των πρωτογενών δαπανών είναι δυνατό να οφείλεται σε συγκυριακούς λόγους. Έτσι και αλλιώς μια τεχνητή συγκράτηση των δαπανών – όπως έδειξε και η εκτέλεση του Προϋπολογισμού 2013 – μικρή σημασία έχει. Οι πρωτογενείς δαπάνες στο τέλος της χρονιάς θα πρέπει να φτάσουν στο επίπεδο του στόχου τους, εκτός εάν κατά τη διάρκεια της χρονιάς επιτευχθεί σημαντική ορθολογικοποίηση τους, μέσω π.χ. της εφαρμογής του προγράμματος διαρθρωτικών μεταρρυθμίσεων.

Στο Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) τώρα, για την περίοδο Ιανουαρίου-Ιουνίου 2014, τα έσοδα ήταν στα 3,0 δισ. αυξημένα κατά 71,6% σε σχέση με την αντίστοιχη περίοδο του 2013 και κατά 6,3% έναντι του αντίστοιχου στόχου του Προϋπολογισμού 2014 Η υπέρβαση του στόχου οφείλεται στην αύξηση των εισροών κεφαλαίων από τα διαρθρωτικά ταμεία της Ευρωπαϊκής Ένωσης. Τα ίδια έσοδα (0,04 δισ.) εμφανίζονται για έναν ακόμη μήνα σημαντικά χαμηλότερα τόσο σε ετήσια βάση όσο και σε σχέση με τον στόχο του Προϋπολογισμού 2014. Από την άλλη πλευρά οι δαπάνες του ΠΔΕ ήταν στα €2,4 δισ. αυξημένες κατά 33,0% σε σχέση με την αντίστοιχη περίοδο του 2013 και 1,9% σε σχέση με τον στόχο του Προϋπολογισμού 2014 εξαιτίας κυρίως της μείωσης των δαπανών του εθνικού σκέλους του ΠΔΕ. Οι τελευταίες ανέρχονταν σε μόλις €0,14 δισ. και ήταν μειωμένες κατά 28,6% σε σχέση με το στόχο του Προϋπολογισμού 2014. Η μειωμένη ρευστότητα του Ελληνικού Δημοσίου έχει άμεσο αντίκτυπο στο ΠΔΕ παρά την μείωση του ποσοστού της εθνικής συμμετοχής.

Για να έχουμε μια καλύτερη εικόνα για το πρωτογενές πλεόνασμα της περιόδου Ιανουαρίου-Ιουνίου 2014 θα επαναλάβουμε την άσκηση που πραγματοποιήσαμε όλους τους προηγούμενους μήνες. Υποθέτουμε ότι τόσο οι πρωτογενείς δαπάνες όσο και τα έσοδα του ΠΔΕ ήταν στο επίπεδο των αντίστοιχων στόχων του Προϋπολογισμού 2014. Σε αυτή την περίπτωση το πρωτογενές ισοζύγιο γίνεται αρνητικό (πρωτογενές έλλειμμα) κατά €0,7 δισ. Η συγκεκριμένη εξέλιξη δεν είναι ικανοποιητική. Δείχνει ότι η αύξηση των φορολογικών εσόδων στο εξάμηνο του 2014 δεν είναι αρκετή για να καλύψει την αύξηση των πρωτογενών δαπανών αν οι τελευταίες ήταν στο επίπεδο που ορίζεται από τον Προϋπολογισμό 2014. Είναι ενδιαφέρον μάλιστα το γεγονός ότι το πρωτογενές έλλειμμα που υπολογίσαμε παραπάνω είναι αυξημένο κατά €0.1 δισ. σε σχέση με τον αντίστοιχο στόχο του Προϋπολογισμού 2014 για το εξάμηνο (€0,6 δισ.). Με άλλα λόγια χωρίς την συγκράτηση των δαπανών το πρωτογενές ισοζύγιο θα ήταν αρνητικό και λίγο χειρότερο από τον αντίστοιχο στόχο του Προϋπολογισμού 2014 για το εξάμηνο. Αυτή η εξέλιξη δεν αφήνει σημαντικά περιθώρια χαλάρωσης τους επόμενους μήνες. Θεωρούμε πως η επίτευξη του στόχου για πρωτογενές πλεόνασμα 1,5% του ΑΕΠ σε δημοσιονομική βάση για το 2014 είναι εφικτή αλλά θα πρέπει να αντιμετωπιστούν μια σειρά από παράγοντες όπως αυτός των δικαστικών αποφάσεων που υποχρεώνουν επιστροφές μισθών σε συγκεκριμένες επαγγελματικές ομάδες κτλ.

Σε αυτό το σημείο είναι αναγκαίο να υπενθυμίσουμε πως σύμφωνα με την πρόσφατη έκθεση του ΔΝΤ για την αναθεώρηση του 2ΠΣΕΟ (Ιούνιος 2014) υπάρχουν μια σειρά από μεταρρυθμίσεις που πρέπει να εφαρμοστούν τόσο στην πλευρά των εσόδων όσο και σε αυτή των δαπανών του Προϋπολογισμού. Μεταξύ αυτών περιλαμβάνονται και:

- Η περαιτέρω ενίσχυση του ρόλου της Γενικής Γραμματείας Δημοσίων Εσόδων με την μεταφορά αρμοδιοτήτων που μέχρι τώρα υπάγονταν στο Υπουργείο Οικονομικών και την ενίσχυση του ανθρώπινου δυναμικού της.

- Η ολοκλήρωση της φορολογικής μεταρρύθμισης μέσω τις αποφυγής πισωγυρίσματος σε σημαντικές μεταρρυθμίσεις που έχουν ολοκληρωθεί μέχρι σήμερα αλλά και μέσω της επίλυσης των προβλημάτων που είναι ήδη σήμερα γνωστά και επηρεάζουν αρνητικά την πορεία των εσόδων. Σημειώστε εδώ ότι όποια αλλαγή στους συντελεστές φορολογίας ή στον ειδικό φόρο κατανάλωσης για το πετρέλαιο θέρμανσης – όπως έχει διαρρεύσει στον τύπο τις τελευταίες ημέρες – είναι αναγκαίο να είναι δημοσιονομικά ουδέτερη και να μην επιβαρύνει τόσο των προϋπολογισμό και το πρωτογενές πλεόνασμα του 2014 ή / και το ήδη γνωστό δημοσιονομικό κενό του 2015.

- Η αναθεώρηση του πλαισίου του φόρου προστιθέμενης αξίας (ΦΠΑ-INFO 6). Σκοπός της συγκεκριμένης μεταρρύθμισης είναι η εξάλειψη των διαφορετικών εκείνων ρυθμίσεων που οδηγούν είτε σε χαμηλή αποτελεσματικότητα του ΦΠΑ είτε σε αύξηση της φοροδιαφυγής.

- Η συνέχιση της μεταρρύθμισης στο συνταξιοδοτικό τομέα ώστε να ενισχυθεί η μελλοντική βιωσιμότητα του και να βελτιωθεί σε όρους ανταποδοτικότητας μεταξύ εισφορών και συντάξεων. Ήδη στις προαπαιτούμενες μεταρρυθμίσεις για την καταβολή της δόσης του €1,0 δισ. για το τέλος Ιουλίου 2014 περιλαμβάνεται η μεταρρύθμιση στα ταμεία επικουρικών συντάξεων του δημοσίου μέσω της ένταξης τους στο ενιαίο ταμείο επικουρικών συντάξεων, της ολοκλήρωσης των μελετών βιωσιμότητας τους και της λήψης μέτρων για την εξασφάλιση της τελευταίας όπου αυτό κριθεί απαραίτητο.

- Η συνέχιση εξορθολογισμού των δαπανών για την υγεία μέσω της περαιτέρω μείωσης της φαρμακευτικής δαπάνης. Η μείωση της τελευταίας μπορεί να επιτευχθεί με δράσεις όπως η αύξηση της χρήσης των γενόσημων φαρμάκων κτλ.

- Η αποπληρωμή των νέων ληξιπρόθεσμων υποχρεώσεων του ΕΟΠΥΥ και η λήψη μέτρων ώστε να μην δημιουργηθούν νέες.

Την Τετάρτη 16 Ιουλίου 2014 ολοκληρώθηκε ο πρώτος γύρος συζητήσεων με τους εκπροσώπους των δανειστών για την επόμενη αξιολόγηση του 2ΠΣΕΟ. Οι συζητήσεις αναμένεται να συνεχιστούν στο τέλος Σεπτεμβρίου ενώ η ολοκλήρωση της αξιολόγησης δεν αναμένεται πριν από τα μέσα Οκτωβρίου 2014. Οι μεταρρυθμίσεις που δίνουν έμφαση στη βελτίωση της δημοσιονομικής κατάστασης της χώρας – και όχι μόνο αυτές αφού εκκρεμούν ακόμη και σημαντικές μεταρρυθμίσεις στο δημόσιο τομέα στην αγορά προϊόντων και υπηρεσιών κτλ – θα αποτελέσουν για άλλη μια φορά το κεντρικό σημείο της αξιολόγησης. Η κυβέρνηση αναμένει ότι στην επόμενη περίοδο και το αργότερο μέχρι τον Οκτώβρη 2014 θα θέσει σε πορεία υλοποίησης τις περισσότερες από αυτές.

Για τέταρτο συνεχόμενο εξάμηνο υπερκαλύφθηκε ο στόχος απορρόφησης των Κοινοτικών κονδυλίων

Σύμφωνα με τα τελευταία στοιχεία από το Υπουργείο Ανάπτυξης, στο πρώτο εξάμηνο του 2014 απορροφήθηκαν από την Ελλάδα €1,4 δισ. από τους διαθέσιμους πόρους των Ευρωπαϊκών διαρθρωτικών ταμείων έναντι στόχου €1,0 δισ. (υπερκάλυψη 140%). Υπενθυμίζουμε ότι για την περίοδο 2007-2013, το συνολικό ποσό χρηματοδότησης για την Ελλάδα ανέρχεται στα €20,4 δισ., εκ των οποίων έχει απορροφηθεί περίπου το 80,0% (Σχήμα 1-INFO 7). Η χώρα μας εμφανίζεται στην 3η θέση μεταξύ των χωρών της Ευρωπαϊκής Ένωσης από πλευράς απορροφητικότητας (18η τον Ιούνιο του 2012). Η ολοκλήρωση της απορρόφησης των πόρων του ΕΣΠΑ είναι καθοριστικής σημασίας για την εξασφάλιση της μετάβασης από την παλιά στη νέα προγραμματική περίοδο 2014-2020.

INFO 1-Οι συνολικές επενδύσεις αποτελούνται από δύο συνιστώσες. Τις ιδιωτικές και τις κυβερνητικές. Με βάση ετήσια στοιχεία του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) ο μέσος όρος των κυβερνητικών δαπανών επένδυσης ως ποσοστό των συνολικών δαπανών επένδυσης ήταν για την περίοδο 1960-2013 στο 14,61% (το αντίστοιχο μέγεθος ως προς το ΑΕΠ ήταν 3,16%).

INFO 2-Η μέση πρόβλεψη των αναλυτών που συμμετέχουν στην έρευνα της Focus Economics είναι για πραγματικό ρυθμό ανάπτυξης 1,8% του ΑΕΠ το 2015. Για περισσότερες πληροφορίες βλέπε: http://www.focus-economics.com/countries/greece

INFO 3-Για την πιο πρόσφατη μελέτη της Διεύθυνσης Οικονομικών Μελετών και Προβλέψεων για το φαινόμενο της ανεργίας στην ελληνική οικονομία βλέπε: http://www.eurobank.gr/Uploads/Reports/ECONOMYMARKET1_JUNE2014.pdf

INFO 4-Κάνουμε χρήση της παρακάτω εξίσωσης:

όπου Ι/Υ είναι το μερίδιο των συνολικών επενδύσεων και g είναι ο ποσοστιαίος ρυθμός μεταβολής.

INFO 5- Για τα επίσημα στοιχεία βλέπε: http://www.minfin.gr/content-api/f/binaryChannel/minfin/datastore/01/0f/eb/010feb355f7cbe41f0d

1f60fe9e0a89bad2962b3/application/pdf/EK%CE%A4%CE%95%CE%9B%

CE%95%CE%A3%CE%97_%CE%A0%CE%A1%CE%9F%CE%AB%CE%A0%

CE%9F%CE%9B%CE%9F%CE%93%CE%99%CE%A3%CE%9C%CE%9F%

CE%A5_%CE%99%CE%9F%CE%A5%CE%9D%CE%99%CE%9F%CE%A3

INFO 6-Το σχέδιο για την αναθεώρηση της υπάρχουσας νομοθεσίας πρέπει να είχε εκπονηθεί μέχρι το τέλος Ιουνίου 2014 ενώ οι αλλαγές θα εφαρμοσθούν από τον Ιανουάριο 2015 σύμφωνα με την πρόσφατη αναθεώρηση του 2ΠΣΕΟ (Απρίλιος 2014).

INFO 7– Βλέπε 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ (25/06/2014): http://www.eurobank.gr/Uploads/Reports/7HMERES_OIKONOMIA_25062014v1.pdf