Eurobank: Πτώση του δείκτη οικονομικού κλίματος τον Ιανουάριο

Eξαίρεση η καταναλωτική εμπιστοσύνη

- Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής, για τον μήνα Ιανουάριο (2015), ο συγκεντρωτικός δείκτης οικονομικού κλίματος και οι επί μέρους δείκτες εμπιστοσύνης, δηλαδή στη βιομηχανία, στις υπηρεσίες, στο λιανικό εμπόριο και στις κατασκευές, παρουσίασαν πτώση σε σχέση με τον Δεκέμβριο του 2014. Εξαίρεση αποτέλεσε ο δείκτης καταναλωτικής εμπιστοσύνης ο οποίος σημείωσε βελτίωση.

- Πραγματοποιώντας μια άσκηση περιγραφικής στατιστικής για την περίπτωση της ελληνικής οικονομίας παρατηρούμε τα εξής: Kατά μέσο όρο, 3 μήνες πριν τις εκλογές παρατηρείται αύξηση του καταναλωτικού δείκτη εμπιστοσύνης κατά +0,6 μονάδες δείκτη, 2 μήνες πριν τον εκλογικό μήνα η αύξηση συνεχίζεται και μεγεθύνεται στη +1 μονάδα και 1 μήνα πριν τις εκλογές η μηνιαία αύξηση προσεγγίζει τις 2,2 μονάδες.

- Αντίθετο πρόσημο φαίνεται να ακολουθεί η μηνιαία μεταβολή του καταναλωτικού δείκτη εμπιστοσύνης μετά την διεξαγωγή των εκλογικών αναμετρήσεων. Κατά μέσο όρο, τον 2ο μήνα μετά τις εκλογές παρατηρείται πτώση κατά -2,4 μονάδες και τον 4ο μήνα μετά τις εκλογές η μηνιαία πτώση είναι της τάξης των -4,0 μονάδων.

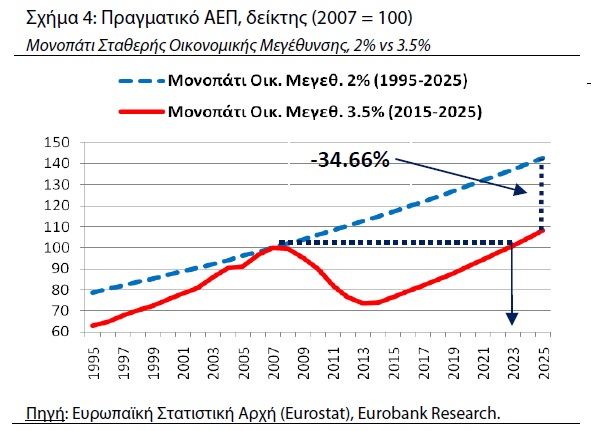

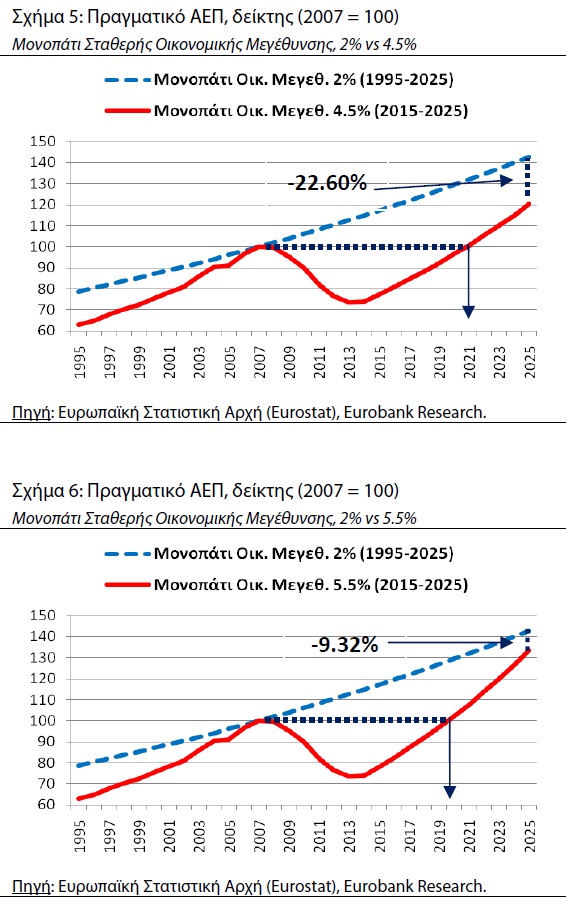

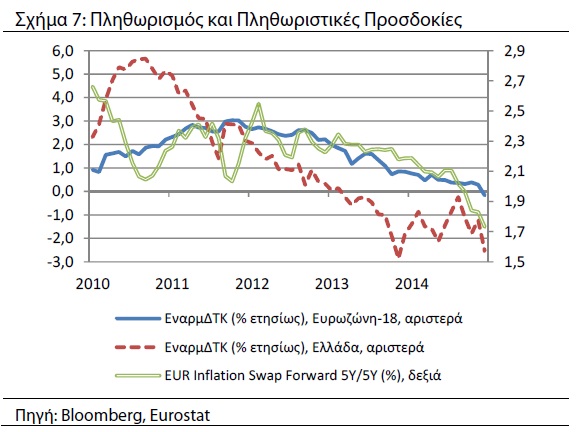

- Το έτος 2014 σηματοδοτεί την σταθεροποίηση της ελληνικής οικονομίας. Η επιστροφή του πραγματικού ΑΕΠ, μέσα στα επόμενα 5 – 8 χρόνια, στο επίπεδο που είχε το 2007, απαιτεί την επίτευξη ενός μέσου ρυθμού οικονομικής μεγέθυνσης της τάξης του 3,5% – 5,5%.

- Όταν συγκρίνουμε τη χρονολογική σειρά του ελληνικού πραγματικού ΑΕΠ με τη διαχρονική τάση του 2%, παρατηρούμε πως η ελληνική οικονομία πολύ δύσκολα θα προσεγγίσει το μονοπάτι που θα μπορούσε να έχει ακολουθήσει εάν δεν συνέβαινε η παρούσα ύφεση. Ακόμα και στο πολύ αισιόδοξο σενάριο για ρυθμό οικονομικής μεγέθυνσης 5,5% (2015- 2025) η απόκλιση θα είναι της τάξης του 9,32%.

- Η ΕΚΤ ανακοίνωσε ένα διευρυμένο πρόγραμμα αγοράς περιουσιακών στοιχείων με στόχο την εκπλήρωση της αποστολής της για διατήρηση της σταθερότητας των τιμών. Οι αγορές ελληνικών κρατικών ομολόγων δύναται να ξεκινήσουν τον Ιούλιο 2015, εφόσον έχει ολοκληρωθεί με επιτυχία η αξιολόγηση.

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής, για τον μήνα Ιανουάριο (2015), ο συγκεντρωτικός δείκτης οικονομικού κλίματος και οι επί μέρους δείκτες εμπιστοσύνης, ήτοι στη βιομηχανία, στις υπηρεσίες, στο λιανικό εμπόριο και στις κατασκευές, παρουσίασαν πτώση σε σχέση με τον Δεκέμβριο του 2014.

Εξαίρεση αποτέλεσε ο δείκτης καταναλωτικής εμπιστοσύνης ο οποίος σημείωσε βελτίωση, αναφέρει η σημερινή έκδοση της Eurobank «7 Ημέρες Οικονομία», με συντάκτες τους Στυλιανό Γ. Γώγο Οικονομικό Αναλυτή, Όλγα Κοσμά Οικονομικό Αναλυτή και Αρκαδία Κωνσταντoπούλου Βοηθό Ερευνητικής Ομάδας.

Για τον μήνα Ιανουάριο (βλέπε Πίνακα Α5), ο συγκεντρωτικός δείκτης οικονομικού κλίματος τον οποίο δημοσιεύει η Ευρωπαϊκή Επιτροπή, μειώθηκε κατά 3,8 μονάδες (από 99,1 σε 95,3) σε σχέση με τον Δεκέμβριο (2014). Αξίζει να αναφέρουμε πως αυτός είναι ο δεύτερος συνεχόμενος μήνας στον οποίο καταγράφεται αρνητική μεταβολή για τον συγκεκριμένο δείκτη. Για τον μήνα Δεκέμβριο η αντίστοιχη μεταβολή ήταν της τάξης των -3,7 μονάδων (από 102,8 σε 99,1). Οι πολιτικές εξελίξεις των τελευταίων δύο μηνών, η επονομαζόμενη «πολιτική αβεβαιότητα», συνέτειναν σε σημαντικό βαθμό προς αυτή την κατεύθυνση. Το γεγονός αυτό αποτυπώνεται και στην εκτέλεση του κρατικού προϋπολογισμού.

Για το 12μηνο Ιανουαρίου-Δεκεμβρίου 2014, καταγράφηκε υστέρηση εσόδων έναντι στόχου κατά -3,914 δις ευρώ (51,367 σε σχέση με 55,280 δις ευρώ). Η συγκεκριμένη υστέρηση αποτυπώνεται ξεκάθαρα στη μεταβλητή του πρωτογενούς πλεονάσματος η οποία παρουσίασε απόκλιση έναντι του επίσημου στόχου κατά -3,067 δις ευρώ (1,872 σε σχέση με 4,939 δις ευρώ).

Αναφορικά με την πορεία των επί μέρους δεικτών εμπιστοσύνης όλοι παρουσίασαν πτωτική πορεία σε μηνιαία βάση εκτός του δείκτη καταναλωτικής εμπιστοσύνης. Στον κλάδο της βιομηχανίας καταγράφηκε πτώση κατά -4,9 μονάδες δείκτη (από -3,0 σε -7,9), στις υπηρεσίες κατά -6,3 μονάδες (από 15,3 σε 9,0), στο λιανικό εμπόριο κατά -5,6 μονάδες (από 4,7 σε -1,0) και στις κατασκευές κατά -13,2 μονάδες (από -16,6 σε -29,8). Εκτός από τον δείκτη εμπιστοσύνης στις κατασκευές και του καταναλωτή, οι προαναφερθέντες δείκτες είχαν παρόμοια πτωτική πορεία και τον Δεκέμβριο του 2014.

Πως μπορούμε να ερμηνεύσουμε την αύξηση που παρατηρήθηκε στον δείκτη εμπιστοσύνης του καταναλωτή (+4,6 μονάδες δείκτη, από -53,9 μονάδες στις -49,3); Εκτιμούμε πως η συγκεκριμένη θετική μεταβολή συνδέεται με την διεξαγωγή των εκλογών της 25ης Ιανουαρίου 2015. Που εδράζεται το συγκεκριμένο επιχείρημα;

Η οικονομολογική επιστημονική κοινότητα έχει αποδείξει ότι κατά την διάρκεια του χρονικού διαστήματος πριν και μετά την διεξαγωγή εκλογών, ο δείκτης καταναλωτικής εμπιστοσύνης παρουσιάζει αυξητική και πτωτική πορεία αντίστοιχα. Το γεγονός αυτό μπορεί να ερμηνευτεί τόσο από ψυχολογικούς παράγοντες, για παράδειγμα προοπτική αλλαγής προς κάτι καλύτερο (σε όρους κοινωνικούς και οικονομικούς) ή συνέχιση της θετικής πορείας του παρελθόντος (σε όρους ευημερίας), όσο και από το φαινόμενο του πολιτικού κύκλου. Για παράδειγμα, οι ασκούντες την οικονομική πολιτική έχοντας ως προτεραιότητα στις προτιμήσεις τους την επανεκλογή τους, λίγο πριν τις εκλογές αποφασίζουν να αυξήσουν μισθούς και συντάξεις ή να μειώσουν την φορολογία (έμμεση ή άμεση). Σε μεγάλο βαθμό τέτοιου είδους πολιτικές αυξάνουν την καταναλωτική εμπιστοσύνη (ιδίως όταν τα νοικοκυριά έχουν μυωπικές προσδοκίες). Στη συνέχεια, στην περίπτωση που ο κυβερνητικός περιορισμός (έσοδα = δαπάνες) απαιτεί την κάλυψη των προαναφερθέντων δαπανών με την δημιουργία επιπλέον εσόδων, οι ασκούντες την οικονομική πολιτική (η κυβέρνηση) μπορεί να αναγκαστούν να λάβουν εισπρακτικά μέτρα τα οποία θα έχουν ως συνέπεια τη μείωση της καταναλωτικής εμπιστοσύνης. Στη διεθνή βιβλιογραφία το προαναφερθέν παράδειγμα ονομάζεται πολιτικός κύκλος καιροσκοπικού χαρακτήρα.

Στην περίπτωση της χώρας μας, μπορεί μεν ο Ιανουάριος να ήταν ο μήνας της εκλογικής αναμέτρησης, ωστόσο εξαιτίας της ημερομηνίας των εκλογών (δηλαδή η διεξαγωγή έγινε στο τέλος του μήνα) ο Ιανουάριος μπορεί να θεωρηθεί ως προεκλογικός μήνας. Συνεπώς, το γεγονός ότι για τον μήνα Ιανουάριο ο δείκτης καταναλωτικής εμπιστοσύνης παρουσίασε άνοδο ενώ όλοι υπόλοιποι δείκτες εμπιστοσύνης παρουσίασαν πτώση, μπορεί να συνδέεται με την εκλογική αναμέτρηση της 25ης Ιανουαρίου.

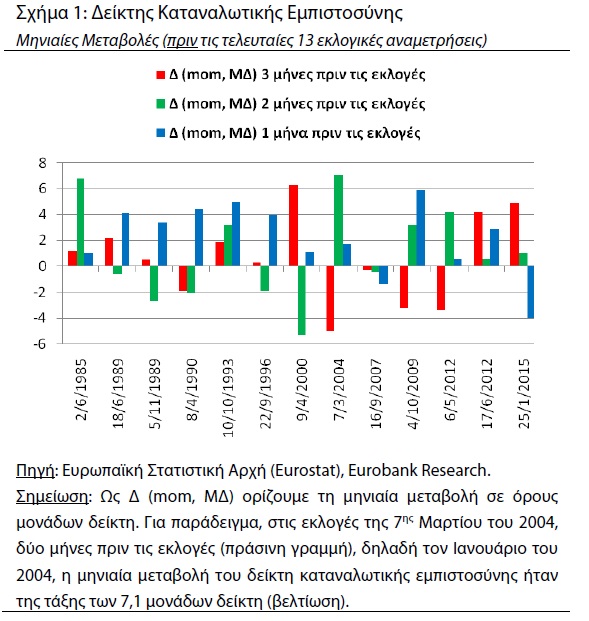

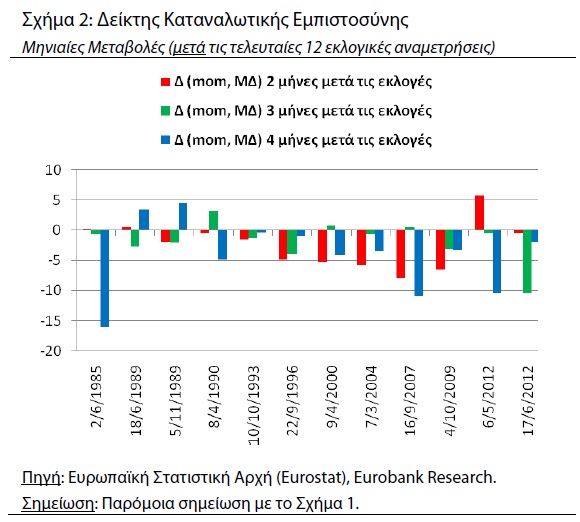

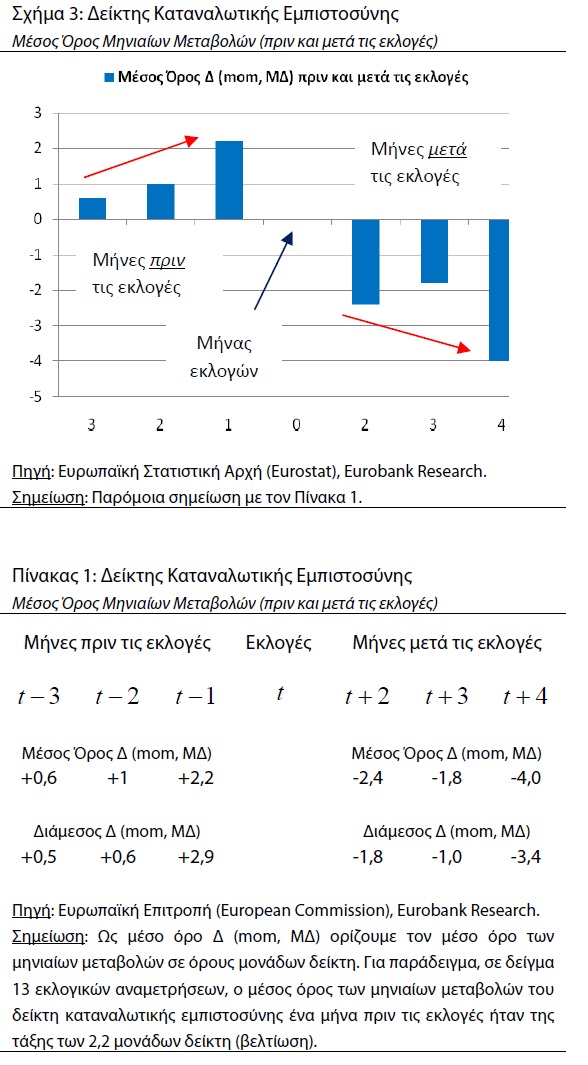

Ποια ήταν η συμπεριφορά του δείκτη καταναλωτικής εμπιστοσύνης στις προηγούμενες ελληνικές εκλογικές αναμετρήσεις; Για να απαντήσουμε σε αυτό το ερώτημα πραγματοποιήσαμε την ακόλουθη απλή άσκηση περιγραφικής(και μόνο) στατιστικής-INFO 1. Υπολογίσαμε τις μηνιαίες μεταβολές του συγκεκριμένου δείκτη κατά τα χρονικά διαστήματα πριν και μετά τις παρελθούσες εκλογικές αναμετρήσεις και στη συνέχεια υπολογίσαμε τους μέσους όρους (και την διάμεσο, βλέπε Πίνακα

1). Η χρονολογική σειρά των δεδομένων που χρησιμοποιήσαμε έχει ως αφετηρία τον Ιανουάριο του 1985. Συνεπώς, στο δείγμα μας περιλαμβάνονται 13 εκλογικές αναμετρήσεις (σε όρους εθνικών εκλογών). Αυτές πραγματοποιήθηκαν στις εξής ημερομηνίες: 1) 2 Ιουνίου 1985, 2) 18 Ιουνίου 1989, 3) 5/11/1989, 4) 8/4/1990, 5) 10/10/1993, 6) 22/9/1996, 7) 9/4/2000, 8) 7/3/2004, 9) 16/9/2007, 10) 4/10/2009, 11) 6/5/2012, 12) 17/6/2012, 13) 25/1/2015.

Στο Σχήμα 1 παραθέτουμε τις μηνιαίες μεταβολές του δείκτη καταναλωτικής εμπιστοσύνης πριν την διεξαγωγή των εκλογικών αναμετρήσεων (3, 2, 1 μήνες πριν) ενώ στο Σχήμα 2 παρουσιάζουμε τις αντίστοιχες μεταβολές μετά την διεξαγωγή των εκλογικών αναμετρήσεων (2, 3, 4 μήνες μετά). Για την περίπτωση του χρονικού διαστήματος μετά τις εκλογικές αναμετρήσεις επιλέξαμε σαν αρχική παρατήρηση τον δεύτερο μήνα μετά την κάθε εκλογική αναμέτρηση έτσι ώστε τα αποτελέσματά μας να μην επηρεάζονται από την τιμή που λαμβάνει ο δείκτης καταναλωτικής εμπιστοσύνης κατά την διάρκεια του εκλογικού μήνα. Επιπρόσθετα, όπως θα παρατηρήσει ο προσεκτικός αναγνώστης οι τελευταίες 13 εκλογικές αναμετρήσεις δεν διεξήχθησαν σε κοινές ημερομηνίες.Για παράδειγμα, υπάρχουν εκλογικές αναμετρήσεις που διεξήχθησαν στην αρχή του μήνα, στο μισά του μήνα και στο τέλος του μήνα. Όποτε αν η αρχική παρατήρησή μας ήταν ο πρώτος μήνας μετά τις εκλογές θα είχαμε περιπτώσεις που θα αφαιρούσαμε τις τιμές των δεικτών καταναλωτικής εμπιστοσύνης προεκλογικών και μετεκλογικών μηνών. Εμείς επιλέξαμε να υπολογίσουμε μηνιαίες μεταβολές μόνο προεκλογικών και μόνο μετεκλογικών μηνών.

Τόσο το Σχήμα 1 όσο και το Σχήμα 2 αποκαλύπτουν ότι κατά την διάρκεια των 13 παρελθόντων ελληνικών εκλογικών αναμετρήσεων παρατηρήθηκε άνοδος του καταναλωτικού δείκτη εμπιστοσύνης πριν τις εκλογές (οι περισσότερες στήλες βρίσκονται στο θετικό τεταρτημόριο) και στη συνέχεια πτώση (οι περισσότερες στήλες βρίσκονται στο αρνητικό τεταρτημόριο).

Πιο συγκεκριμένα, κατά μέσο όρο, 3 μήνες πριν τις εκλογές παρατηρείται αύξηση του καταναλωτικού δείκτη εμπιστοσύνης κατά +0,6 μονάδες δείκτη, 2 μήνες πριν τον εκλογικό μήνα η αύξηση συνεχίζεται και μεγεθύνεται στη +1 μονάδα και 1 μήνα πριν τις εκλογές η μηνιαία αύξηση προσεγγίζει τις 2,2 μονάδες- βλέπε Σχήμα 3 και Πίνακα 1.

Αντίθετο πρόσημο φαίνεται να ακολουθεί η μηνιαία μεταβολή του καταναλωτικού δείκτη εμπιστοσύνης μετά την διεξαγωγή των εκλογικών αναμετρήσεων. Κατά μέσο όρο, τον 2ο μήνα μετά τις εκλογές παρατηρείται πτώση κατά -2,4 μονάδες και τον 4ο μήνα μετά τις εκλογές η μηνιαία πτώση είναι της τάξης των -4,0 μονάδων.

• Το έτος 2014 σηματοδοτεί την σταθεροποίηση της ελληνικής οικονομίας. Η επιστροφή του πραγματικού ΑΕΠ, μέσα στα επόμενα 5 – 8 χρόνια, στο επίπεδο που είχε το 2007, απαιτεί την επίτευξη ενός μέσου ρυθμού οικονομικής μεγέθυνσης της τάξης του 3,5% – 5,5%.

√ Πραγματικό Ακαθάριστο Εγχώριο Προϊόν

Στις 13 Φεβρουαρίου 2015 αναμένουμε από την Ελληνική Στατιστική Αρχή (ΕΛ.ΣΤΑΤ.) τη δημοσίευση των εκτιμήσεων των τριμηνιαίων εθνικών λογαριασμών. Η συγκεκριμένη δημοσίευση θα αφορά το 4ο τρίμηνο του 2014. Να υπενθυμίσουμε στους αναγνώστες, ότι οι ετήσιες ποσοστιαίες μεταβολές του πραγματικού ΑΕΠ των τριών πρώτων τριμήνων του 2014 είχαν ως εξής (βλέπε Πίνακα Α1): -0,39% (2014q1), +0,41% (2014q2), +1,92% (2014q3).4 Συνεπώς, όπως είχαμε αναφέρει και στο προηγούμενο τεύχος του φυλλαδίου 7ημέρες ΟΙΚΟΝΟΜΙΑ, για το 4ο τρίμηνο του 2014 αρκεί να καταγραφεί ένας ρυθμός οικονομικής μεγέθυνσης (σε ετήσια βάση) ίσος με 0,30% έτσι ώστε ο ετήσιος ρυθμός οικονομικής μεγέθυνσης για το 2014 να είναι ίσος με 0,60%. Ο τελευταίος αριθμός αποτελεί την επίσημη πρόβλεψη του προσχεδίου του κρατικού προϋπολογισμού για το οικονομικό έτος 2015. Η εκτίμησή μας είναι ότι ο ρυθμός οικονομικής μεγέθυνσης για το 2014 θα διαμορφωθεί στα όρια του 0,7% – 0,8%. Δηλαδή, ύστερα από 6 χρόνια συρρίκνωσης του πραγματικού ΑΕΠ, η συνολική δαπάνη, το συνολικό εγχώριο εισόδημα, το συνολικό εγχώριο προϊόν αναμένεται να αυξηθούν.

Το γεγονός αυτό αποτελεί σημάδι σταθεροποίησης της ελληνικής οικονομίας.

√ Ποσοστό Ανεργίας

Σύμφωνα με το ημερολόγιο ανακοινώσεων της ΕΛ.ΣΤΑΤ., στις 12 Φεβρουαρίου 2015 θα ανακοινωθεί το ποσοστό της ανεργίας για τον μήνα Νοέμβριο (2014). Υπενθυμίζουμε ότι τον Οκτώβριο του 2014 το ποσοστό της ανεργίας (εποχικά διορθωμένα στοιχεία) διαμορφώθηκε στο 25,78%, μειωμένο κατά 1,98 ποσοστιαίες μονάδες σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους. Επιπρόσθετα, από τον Σεπτέμβριο του 2013 μέχρι και τον Οκτώβριο του 2014, η συγκεκριμένη μεταβλητή ακολουθεί μια συνεχή (με εξαίρεση τον Φεβρουάριο του 2014) πτωτική πορεία.

Πιο συγκεκριμένα, ο μέσος ρυθμός της μηνιαίας μεταβολής διαμορφώθηκε στις -0,17 ποσοστιαίες μονάδες. Δηλαδή, κατά μέσο όρο, κάθε μήνα μειωνόταν το ποσοστό ανεργίας κατά 0,17 ποσοστιαίες μονάδες, π.χ. από 26% στο 25,83%. Πως μεταφράζεται η εν λόγω μεταβολή σε αριθμό ανέργων και απασχολούμενων; Ο μέσος όρος (9/2013-10/2014) μείωσης των ανέργων διαμορφώθηκε στους 8,98 χιλιάδες ενώ ο μέσος όρος αύξησης των απασχολούμενων στις 5,71 χιλιάδες.

Τα συγκεκριμένα στοιχεία αποκαλύπτουν και την τάση μείωσης μιας επιπρόσθετης μεταβλητής στην ελληνική αγορά εργασίας. Ως γνωστόν, το εργατικό δυναμικό ορίζεται ως το άθροισμα των ανέργων και των απασχολούμενων. Ως εκ τούτου, η υψηλότερη πτώση των ανέργων σε σχέση με την αύξηση των απασχολούμενων ισοδυναμεί με μείωση του εργατικού δυναμικού. Ο μέσος όρος μείωσης του εργατικού δυναμικού ήταν της τάξης των -3,99 χιλιάδων ατόμων. Δηλαδή, κατά μέσο όρο από τον Σεπτέμβριο του 2013 μέχρι και τον Οκτώβριο του 2014 περίπου 4 χιλιάδες άτομα (ηλικίας 15-74 ετών) εγκατέλειπαν την αγορά εργασίας (εκτός εργατικού δυναμικού)-INFO 2.

Σε γενικές γραμμές, από τον Σεπτέμβριο του 2013, μήνα κατά τον οποίο το ποσοστό ανεργίας έφτασε στο υψηλότερό του σημείο (27,95%, βλέπε Πίνακα Α1), μέχρι και τον Οκτώβριο του 2014 τα δεδομένα στην ελληνική αγορά εργασίας είχαν ως εξής: Συνολική μείωση της ανεργίας κατά 2,17 ποσοστιαίες μονάδες, συνολική αύξηση της απασχόλησης κατά 74,27 χιλιάδες άτομα, συνολική μείωση των ανέργων κατά 116,78 χιλιάδες άτομα και συνολική μείωση του εργατικού δυναμικού κατά 42,51 χιλιάδες άτομα. Το γεγονός αυτό αποτελεί σημάδι σταθεροποίησης της ελληνικής οικονομίας.

√ Ισοζύγιο Τρεχουσών Συναλλαγών και Δημοσιονομικό Ισοζύγιο

Για τις μεταβλητές που αφορούν τον εξωτερικό τομέα της ελληνικής οικονομίας, στις 20 Φεβρουαρίου 2015 αναμένουμε από την Τράπεζα της Ελλάδος (ΤτΕ) τη δημοσίευση των στοιχείων για το ισοζύγιο τρεχουσών συναλλαγών. Η συγκεκριμένη μεταβλητή αντικατοπτρίζει τις συναλλαγές (εισπράξεις μείον πληρωμές) που πραγματοποιούν οι φορείς της ελληνικής οικονομίας με τους με τους αντίστοιχους φορείς των οικονομιών της αλλοδαπής.

Όπως αποκαλύπτουν οι χρονολογικές σειρές, για μεγάλο χρονικό διάστημα η ελληνική οικονομία πραγματοποιούσε υψηλότερες πληρωμές από εισπράξεις (βλέπε Πίνακα Α3). Η άλλη όψη του νομίσματος αυτής της σχέσης αποκαλύπτονταν μέσω των υψηλών μεριδίων κατανάλωσης (χαμηλή αποταμίευση) και επένδυσης επί του ακαθαρίστου εγχώριου προϊόντος. Σήμερα, σύμφωνα με τα πιο πρόσφατα στοιχεία, δηλαδή Νοέμβριος 2014, το ετησιοποιημένο ισοζύγιο τρεχουσών συναλλαγών είναι πλεονασματικό και διαμορφώνεται στα 2,28 δις ευρώ. Αυτή η μεταβολή προήλθε κατά κύριο λόγο εξαιτίας της μειωμένης εγχώριας ζήτησης για εισαγωγές αγαθών και υπηρεσιών από τις οικονομίες της αλλοδαπής και λόγω βελτίωσης της ανταγωνιστικότητας της ελληνικής οικονομίας.

Παράλληλα με την εξάλειψη των ανισορροπιών (του ισοζυγίου τρεχουσών συναλλαγών) στον εξωτερικό τομέα, τα τελευταία χρόνια πραγματοποιήθηκε και μια σημαντική δημοσιονομική προσαρμογή. Το δημοσιονομικό ισοζύγιο, από το 15,2% ως ποσοστό του ΑΕΠ στο τέλος του 2009, στο τέλος του 2014 αναμένεται να διαμορφωθεί στο -2,5%. Το γεγονός αυτό αποτελεί σημάδι σταθεροποίησης της ελληνικής οικονομίας.

Σύμφωνα με τα προαναφερθέντα στοιχεία, το έτος 2014 σηματοδοτεί την σταθεροποίηση της ελληνικής οικονομίας. Το μεγάλο στοίχημα από εδώ και πέρα είναι η επίτευξη ισχυρών ρυθμών οικονομικής μεγέθυνσης οι οποίοι θα τροφοδοτούνται από υψηλά επίπεδα παραγωγικότητας, επενδύσεων και εξαγωγών.

Αξίζει να τονίσουμε πως η επιστροφή του ελληνικού πραγματικού ΑΕΠ, μέσα στα επόμενα 5 – 8 χρόνια, στο επίπεδο που είχε το 2007, απαιτεί την επίτευξη ενός μέσου ρυθμού οικονομικής μεγέθυνσης της τάξης του 3,5% – 5,5%. Οι υπολογισμοί αυτοί αποτυπώνονται στα Σχήματα 4, 5 και 6. Ωστόσο, όταν συγκρίνουμε την χρονολογική σειρά του ελληνικού πραγματικού ΑΕΠ με την διαχρονική τάση του 2%, παρατηρούμε πως η ελληνική οικονομία πολύ δύσκολα θα προσεγγίσει το μονοπάτι που θα μπορούσε να ακολουθήσει εάν δεν συνέβαινε η παρούσα ύφεση. Ακόμα και στο πολύ αισιόδοξο σενάριο για ρυθμό οικονομικής μεγέθυνσης 5,5% (2015-2025) η απόκλιση θα είναι της τάξης του 9,32%.

• Η ΕΚΤ ανακοίνωσε ένα διευρυμένο πρόγραμμα αγοράς περιουσιακών στοιχείων με στόχο την εκπλήρωση της αποστολής της για διατήρηση της σταθερότητας των τιμών.6

Οι αγορές ελληνικών κρατικών ομολόγων δύναται να ξεκινήσουν τον Ιούλιο 2015, εφόσον έχει ολοκληρωθεί με επιτυχία η αξιολόγηση.

Κατά τη συνεδρίαση της 22ας Ιανουαρίου 2015, το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) αποφάσισε να διευρύνει τις αγορές περιουσιακών στοιχείων, συμπεριλαμβάνοντας κρατικά ομόλογα και χρεόγραφα ειδικών φορέων-εκδοτών και ευρωπαϊκών οργανισμών της ζώνης του ευρώ. Το νέο ευρωπαϊκό πρόγραμμα ποσοτικής χαλάρωσης θα συμπεριλαμβάνει το πρόγραμμα αγοράς τίτλων που έχουν εκδοθεί έναντι περιουσιακών στοιχείων (asset-backed securities purchase programme – ABSPP) καθώς και το πρόγραμμα αγοράς καλυμμένων ομολογιών (covered bond purchase programme – CBPP3), τα οποία τέθηκαν σε εφαρμογή στα τέλη του 2014. Οι μηνιαίες αγορές περιουσιακών στοιχείων, οι οποίες θα ανέρχονται συνολικά σε 60 δισ. ευρώ, θα ξεκινήσουν το Μάρτιο του 2015 και θα διενεργούνται τουλάχιστον μέχρι το Σεπτέμβριο του 2016.

Συνεπώς, το διευρυμένο πρόγραμμα αγοράς περιουσιακών στοιχείων θα αυξήσει τον ισολογισμό της ΕΚΤ κατά τουλάχιστον €1.140 δις. ευρώ (19 μήνες x 60 δισ. ευρώ/μήνα).

Το πρόγραμμα αυτό σχεδιάστηκε με στόχο τη διατήρηση της σταθερότητας των τιμών, δεδομένου ότι οι δείκτες τόσο του πραγματικού όσο και του αναμενόμενου πληθωρισμού στις χώρες της ευρωζώνης έχουν πέσει σε ιστορικά χαμηλά επίπεδα (βλέπε Σχήμα 7). Αξιοσημείωτο είναι το γεγονός ότι η διάρκεια διεξαγωγής του εν λόγω προγράμματος συνδέεται άμεσα με τη σταθερή προσαρμογή της πορείας του πληθωρισμού ώστε να αντιμετωπιστούν οι κίνδυνοι μιας υπέρμετρα παρατεταμένης περιόδου χαμηλού πληθωρισμού, μιας και η ραγδαία πτώση των τιμών πετρελαίου εγείρει ανησυχίες για τις πτωτικές πιέσεις που προκαλεί στον πληθωρισμό στις χώρες της ευρωζώνης. Οι διευρυμένες αγορές περιουσιακών στοιχείων οδηγούν σε χαλάρωση των νομισματικών και χρηματοπιστωτικών συνθηκών μειώνοντας το κόστος χρηματοδότησης των επιχειρήσεων και των νοικοκυριών, εφόσον τα βασικά επιτόκια της ΕΚΤ έχουν διαμορφωθεί στο κατώτερο όριό τους7. Το γεγονός αυτό τείνει να στηρίζει τις επενδύσεις και την κατανάλωση, συμβάλλοντας στη σταδιακή επαναφορά του πληθωρισμού σε επίπεδα πλησίον του 2%.

Επιμερισμό υποθετικών ζημιών θα υφίσταται μόνο το 20% των πρόσθετων αγορών περιουσιακών στοιχείων, εκ των οποίων το 12% θα αφορά τίτλους που εκδίδονται από ευρωπαϊκούς οργανισμούς και το 8% θα αφορά τίτλους των επιμέρους χωρών.

Το υπόλοιπο 80% των πρόσθετων αγορών περιουσιακών στοιχείων που θα πραγματοποιούνται από τις επιμέρους ΕθνΚΤ (Εθνικές Κεντρικές Τράπεζες) δεν θα υπόκεινται σε επιμερισμό ζημιών, καθώς η εκάστοτε ΕθνΚΤ (Εθνική Κεντρική Τράπεζα) θα αναλαμβάνει το σχετικό κίνδυνο.

Με βάση την ανακοίνωση της ΕΚΤ και την ομιλία του προέδρου της Μ. Ντράγκι, η «επιλεξιμότητα» των ομολόγων των χωρών που βρίσκονται σε πρόγραμμα στήριξης από την ΕΕ και το ΔΝΤ εξαρτάται από το θετικό αποτέλεσμα της αξιολόγησης. Επιπλέον, οι αγορές κρατικών ομολόγων από την ΕΚΤ δεν θα ξεπερνούν το 33% του συνολικού εμπορεύσιμου χρέους της κάθε χώρας και το 25% της εκάστοτε έκδοσης τίτλου. Αναφορικά με την Ελλάδα, η αξία των διαπραγματεύσιμων ελληνικών ομολόγων ανέρχεται περίπου στα €63,8 δισ. ευρώ, ενώ η αξία των άληκτων εντόκων γραμματίων ελληνικού δημοσίου (ΕΓΕΔ) φτάνει τα €14,4 δισ.

Συνεπώς, το συνολικό ποσό των διαπραγματεύσιμων ελληνικών χρεογράφων διαμορφώνεται στα 78,2 δισ. ευρώ. Με βάση τοπρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, μόνο το 33% του συνολικού διαπραγματεύσιμου χρέους μπορεί να αγοραστεί, ήτοι 25,8 δισ. ευρώ (33% x 78,2 δισ. ευρώ). Το ποσό αυτό υπερβαίνει το ποσό των ελληνικών κρατικών ομολόγων που υπάρχουν στο Ευρωσύστημα (€27 δισ. , εκ των οποίων 20 δισ. περίπου κατέχει η ΕΚΤ στο χαρτοφυλάκιό της και 7 δισ. περίπου οι ΕθνΚΤ), επομένως η Ελλάδα θα μπορεί να συμπεριληφθεί στο πρόγραμμα αυτό όταν λήξουν κάποιες εκδόσεις ελληνικών ομολόγων. Ο Κ. Ντράγκι ανέφερε πως τον Ιούλιο 2015 θα μπορούν να αγοραστούν ελληνικά κρατικά ομόλογα, καθώς τότε λήγουν ελληνικά ομόλογα αξίας €3,5 δισ. περίπου. Δεδομένου ότι και τον Αύγουστο λήγουν ομόλογα ύψους €3,2 δισ., μέχρι τα τέλη του τρέχοντος έτους θα μπορούσαν να αγοραστούν ελληνικά κρατικά ομόλογα περί τα €5 δις.

INFO 1– Η συγκεκριμένη άσκηση δεν αποδεικνύει ότι υπάρχει μια στατιστικά σημαντική σχέση ανάμεσα στη μηνιαία μεταβολή του δείκτη καταναλωτικής εμπιστοσύνης και στη χρονική στιγμή των εκλογικών αναμετρήσεων. Η άσκησή μας είναι μόνο περιγραφική. Για να μπορέσουμε να ισχυριστούμε ότι είναι όντως οι εκλογικές αναμετρήσεις που παίζουν καθοριστικό ρόλο στη συγκεκριμένη συμπεριφορά του δείκτη θα πρέπει να απομονώσουμε την επίδραση άλλων μεταβλητών, όπως η φάση του οικονομικού κύκλου ή διάφορες διαταραχές ιδίως στον τομέα της ψυχολογίας οι οποίες επηρεάζουν την συμπεριφορά των καταναλωτών.

INFO 2- Η μείωση του εργατικού δυναμικού ισοδυναμεί με μείωση των παραγωγικών πόρων της οικονομίας, δηλαδή με μείωση του δυνητικού της προϊόντος. Για παράδειγμα βλέπε 7ημέρες ΟΙΚΟΝΟΜΙΑ, 18/12/2014, τεύχος 105:

http://www.eurobank.gr/Uploads/Reports/7%20%CE%97%CE%9C%CE%95

%CE%A1%CE%95%CE%A3%20%CE%9F%CE%99%CE%9A%CE%9F%CE%9D%C

E%9F%CE%9C%CE%99%CE%91%2018_12_14.pdf