Alpha Bank: Η καταναλωτική δαπάνη θα ενισχυθεί περαιτέρω άνω του 2% το 2015

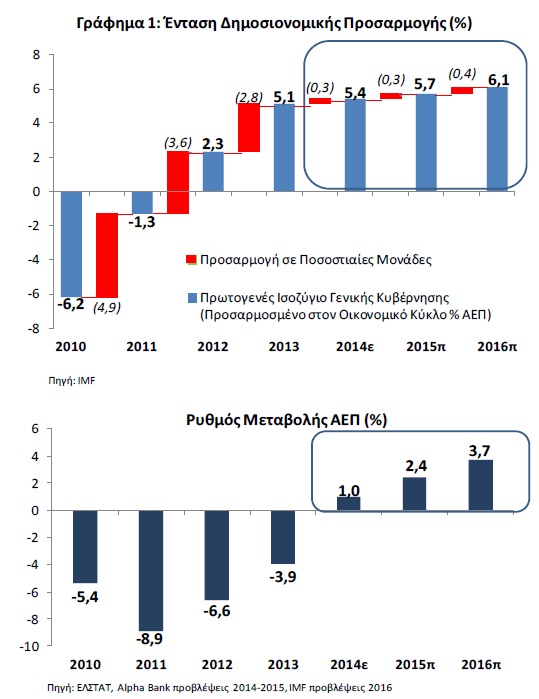

Η επιστροφή σε θετικό πρόσημο του ρυθμού ανάπτυξης το 2014 ήταν σε σημαντικό βαθμό αποτέλεσμα, μεταξύ άλλων, και της σταδιακής μείωσης της εντάσεως της δημοσιονομικής προσαρμογής, όπως παρατηρείται στο γράφημα 1 που απεικονίζεται η μεταβολή από χρόνο σε χρόνο του κυκλικά προσαρμοσμένου πρωτογενούς πλεονάσματος, σημειώνει σχετική ανάλυση από το Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Το τελευταίο συνιστά μια εκτίμηση του δημοσιονομικού ισοζυγίου απαλλαγμένη από την επίδραση του οικονομικού κύκλου επί των δαπανών και των εσόδων. Το μέγεθος αυτό ανήλθε στο 2,3% του ΑΕΠ το 2012, σε 5,1% του ΑΕΠ το 2013 και 5,4% του ΑΕΠ το 2014. Η ένταση της δημοσιονομικής προσαρμογής μεταξύ 2013-2014 μειώθηκε σε μόλις κατά 0,3 ποσοστιαίες μονάδες, περιορίζοντας τις συσταλτικές επιπτώσεις επί της συνολικής δαπάνης. Τα προηγούμενα χρόνια η προσαρμογή αυτή ήταν 3,6% του ΑΕΠ μεταξύ 2011 και 2012 και 2,8% του ΑΕΠ μεταξύ 2012 και 2013

Παράλληλα, η διατήρηση της δημοσιονομικής πειθαρχίας οδήγησε σε ορατή βελτίωση των προσδοκιών και του οικονομικού κλίματος, κατά μέσο όρο, μεταξύ των δύο τελευταίων ετών (γράφημα 2). Η βελτίωση αυτή ενίσχυσε την ιδιωτική κατανάλωση που είχε θετική συμβολή στο ακαθάριστο εγχώριο προϊόν.

Η ανωτέρω ανάλυση συνεπάγεται ότι μία αναθεώρηση προς τα κάτω των στόχων για τα πρωτογενή πλεονάσματα των επομένων ετών, στο πλαίσιο ενός προγράμματος, μπορεί να οδηγήσει σε εξαφάνιση του παράγοντα της δημοσιονομικής συστολής μέσω της εκλογίκευσης της φορολογικής επιβάρυνσης, αποδεσμεύοντας πόρους και επιταχύνοντας έτσι αποφασιστικά την αναπτυξιακή διαδικασία. Η συνακόλουθη αποκλιμάκωση του λόγου χρέους προς ΑΕΠ είναι καθοριστικής σημασίας για τη βελτίωση των προσδοκιών στις διεθνείς αγορές σχετικά με τη βιωσιμότητα του ελληνικού χρέους.

Μετά την ανοδική πορεία που ακολούθησε κατά το 2014 ο Γενικός Δείκτης Οικονομικού Κλίματος (ESI) για την Ελλάδα, τον Ιανουάριο 2015 υποχώρησε στις 95,3 μονάδες από 99,1 μονάδες τον περασμένο Δεκέμβριο. Η εξέλιξη αυτή ήταν αναμενόμενη, εξαιτίας της αβεβαιότητας που επικράτησε κατά την διάρκεια της προεκλογικής περιόδου. Οι ανησυχίες των επενδυτών κατά την περίοδο αυτή αποτυπώθηκαν και στην υψηλή μεταβλητότητα των μετοχικών αξιών και των αποδόσεων των κρατικών ομολόγων.

Ένα άλλο ενδιαφέρον στοιχείο που προκύπτει με βάση τα αναλυτικά στοιχεία του Δείκτη Οικονομικού Κλίματος είναι το γεγονός ότι τον Ιανουάριο 2015 παρατηρείται διαφοροποίηση στη συμπεριφορά ανάμεσα στον δείκτη καταναλωτικής εμπιστοσύνης, ο οποίος βελτιώθηκε έναντι του προηγούμενου μήνα, και στις προσδοκίες των επιχειρήσεων, οι οποίες υποχώρησαν.

Ειδικότερα, ο δείκτης Καταναλωτικής Εμπιστοσύνης βελτιώθηκε στις -49,3 μονάδες τον Ιανουάριο 2015, από -53,9 τον Δεκέμβριο 2014 και βρίσκεται σε σημαντικά υψηλότερο επίπεδο από τον Ιανουάριο 2014 (-62,7). Παρατηρείται δε, βελτίωση σχεδόν σε όλες τις κύριες συνιστώσες που απαρτίζουν τον δείκτη καταναλωτικής εμπιστοσύνης. Το γεγονός αυτό αντικατοπτρίζει την αισιοδοξία των νοικοκυριών. Αναλυτικά, οι καταναλωτές εμφανίζονται πιο αισιόδοξοι:

α) για τις μελλοντικές οικονομικές τους συνθήκες τους επόμενους 12 μήνες (Ιανουάριος 2015: -39,1, Δεκέμβριος 2014: -42,4).

β) για τις μελλοντικές συνθήκες της οικονομίας τους επόμενους 12 μήνες (Ιανουάριος 2015: -37,9, Δεκέμβριος 2014: -43,3).

γ) για την εξέλιξη της ανεργίας τους προσεχείς 12 μήνες, καθώς μειώνεται το ποσοστό των νοικοκυριών που προβλέπουν άνοδο της ανεργίας στο 57%, από 66% τον Δεκέμβριο 2014.

Αντίθετα, εντείνονται οι αποπληθωριστικές προσδοκίες των νοικοκυριών, καθώς ο σχετικός δείκτης υποχώρησε στις -7,1 μονάδες, από -4,0 τον Δεκέμβριο 2014.

Τα νοικοκυριά έχουν επηρεαστεί έντονα κατά την διάρκεια της ύφεσης της οικονομίας, καθώς μισθωτοί και συνταξιούχοι έχουν επωμισθεί μεγάλη φορολογική επιβάρυνση αλλά και μισθολογικές περικοπές. Σημειώνεται ότι από το 2008 που άρχισε η ύφεση στην οικονομίας μέχρι το 2013, το ΑΕΠ μειώθηκε κατά 26%, και η ιδιωτική κατανάλωση κατά 25,8%. Ωστόσο, η ιδιωτική κατανάλωση σταθεροποιήθηκε σταδιακά από το δεύτερο τρίμηνο 2014, καθώς αυξήθηκε κατά 0,7% σε ετήσια βάση, και ενισχύθηκε σημαντικά το τρίτο τρίμηνο 2014 κατά 3,6%. Η συνέχιση της ανοδικής πορείας της ιδιωτικής κατανάλωσης το τέταρτο τρίμηνο 2014 επιβεβαιώνεται από την πορεία ορισμένων δεικτών οικονομικής συγκυρίας: (i) τον δείκτη καταναλωτικής εμπιστοσύνης που βελτιώθηκε στις -51,6 μονάδες, έναντι -52,7 μονάδες το τρίτο τρίμηνο 2014 και -65,4 μονάδες το τέταρτο τρίμηνο 2013, (ii) τον γενικό δείκτη όγκου των λιανικών πωλήσεων που αυξήθηκε κατά 0,3% σε ετήσια βάση το δίμηνο Οκτωβρίου-Νοεμβρίου 2014 έναντι αντίστοιχου διαστήματος πέρυσι, (iii) την υποχώρηση του ποσοστού ανεργίας στο 25,8% τον Οκτώβριο 2014, (iv) τη μείωση της τιμής του πετρελαίου και την υποτίμηση του ευρώ.

Συνεπώς, το 2014 συνολικά αναμένεται αύξηση της κατανάλωσης περί το 1,5%.

Η καταναλωτική δαπάνη θα ενισχυθεί περαιτέρω άνω του 2% το 2015. Παράγοντες που ενισχύουν την ανωτέρω εξέλιξη είναι:

α) η ενίσχυση των αναπτυξιακών δυνατοτήτων της οικονομίας, με προσδοκώμενη αύξηση του ΑΕΠ περί το 2,4% το 2015. Ως επακόλουθο, αναμένεται περαιτέρω υποχώρηση του ποσοστού ανεργίας, στο 24,0%, από 26,5% το 2014, με ταυτόχρονη αύξηση της απασχόλησης κατά 2,6% το 2015, από 0,6% το 2014.

β) η προβλεπόμενη συνέχιση της μείωσης της τιμής του πετρελαίου κατά 41,1% το 2015 σε όρους δολαρίου σύμφωνα με το ΔΝΤ, από μείωση 7,5% το 2014 θα συμβάλει στην διατήρηση του πληθωρισμού σε χαμηλό επίπεδο, ενισχύοντας το διαθέσιμο εισόδημα των νοικοκυριών και συνεπώς την καταναλωτική δαπάνη. Αναμένεται συνεπώς διατήρηση του αποπληθωρισμού στο -0,5% το 2015, από -1,3% το 2014, με σταδιακή άνοδο των τιμών από το τρίτο τρίμηνο 2015.

γ) η πιθανή επίτευξη συμφωνίας για χαλάρωση του δημοσιονομικού στόχου για πρωτογενή πλεονάσματα ύψους 4,5% του ΑΕΠ που επιβάλλει η Τρόικα, σε 1,5% του ΑΕΠ, θα αποδεσμεύσει επιπλέον διαθέσιμους πόρους απαραίτητους για την ενίσχυση της ανάπτυξης.

δ) η αναμενόμενη φορολογική ελάφρυνση των νοικοκυριών από τον υψηλό φόρο ακίνητης περιουσίας, σε συνδυασμό με την αναμενόμενη παρέμβαση στην αγορά εργασίας, όπως ενδεχόμενη σταδιακή αύξηση του κατώτατου μισθού, θα τονώσουν περαιτέρω την δαπάνη των νοικοκυριών.

ε) η επιτυχής λήξη των διαπραγματεύσεων με τους εταίρους με την ένταξη της χώρας σε πρόγραμμα στήριξης θα επιτρέψει την πρόσβαση των ελληνικών τραπεζών στο νέο πρόγραμμα ποσοτικής χαλάρωσης που εφαρμόζει η ΕΚΤ, ενισχύοντας την πιστωτική επέκταση προς τον ιδιωτικό τομέα.