ΣΕΒ: It’s the employment, not the taxes, stupid!

Ποιος δηλώνει και ποιος πληρώνει τι;

Η ακραία αναδιανομή του εισοδήματος μέσω υπερφορολόγησης των συνεπών φορολογουμένων και των μισθωτών με τα σχετικά υψηλότερα εισοδήματα έχει πλέον φτάσει στα όριά της, σημειώνει ανάλυση του ΣΕΒ στο σημερινό Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις. Συνοπτικά:

Μήπως θα ήταν, συνεπώς, προτιμότερο, για να μην αμβλύνονται τα κίνητρα για εργασία και παραμονή στη χώρα όσων παράγουν και δημιουργούν το μεγαλύτερο μέρος των φορολογικών εσόδων, να στηρίξουμε τα χαμηλότερα εισοδήματα με την πάταξη της φοροδιαφυγής και τη δημιουργία θέσεων εργασίας μέσω χαμηλότερων φόρων και μέσω επενδύσεων και ανάπτυξης; Το 2015 στην Ελλάδα 1,2 εκατ. φορολογούμενοι δήλωσαν μηδενικό εισόδημα και 4,6 εκατ. φορολογούμενοι δήλωσαν εισόδημα έως €10.000, καταβάλλοντας κατά κεφαλή φόρο €139, συνεισφέροντας το 7,5% των εσόδων του φόρου εισοδήματος φυσικών προσώπων. Την ίδια ώρα 267 χιλιάδες φορολογούμενοι με ετήσιο δηλωμένο εισόδημα άνω των €30.000 κατέβαλαν ο καθένας, κατά μέσο όρο, €13.790 φόρο και αθροιστικά πλήρωσαν το 42% του συνόλου του φόρου εισοδήματος φυσικών προσώπων και της ειδικής εισφοράς αλληλεγγύης που εισέπραξε το κράτος. Η κυβέρνηση ήδη εξετάζει το ενδεχόμενο να καθιερώσει ανώτατο φορολογικό συντελεστή 60% μαζί με την έκτακτη εισφορά. Ένας τόσο υψηλός συντελεστής, μαζί με τις ασφαλιστικές εισφορές και τους φόρους περιουσίας θα ισοδυναμεί με δήμευση εισοδήματος. Τίθεται λοιπόν το ερώτημα. Αλήθεια, για πόσο καιρό θα επιβιώσουν όσοι φορολογούμενοι έχουν ακόμα υψηλά (!) εισοδήματα, για να καλύπτονται οι ανάγκες ενός κράτους και μιας κοινωνίας που φτωχοποιείται ραγδαία; Και όταν και αυτοί χάσουν τα εισοδήματά τους ή ρίξουν μαύρη πέτρα πίσω τους, πώς θα πληρωθούν οι συντάξεις 2,7 εκατ. συνταξιούχων, οι μισθοί 700.000 εργαζόμενων στον ευρύτερο δημόσιο τομέα και η κοινωνική πρόνοια των αναξιοπαθούντων συμπολιτών μας; Μήπως μακροπρόθεσμα η μη δημευτική φορολόγηση είναι η πιο φιλολαϊκή πολιτική καθώς θα επιτρέψει την επιβίωση των φορολογούμενων που τελικά «πληρώνουν τον λογαριασμό»; Η ακραία αναδιανομή εισοδήματος είναι στην πράξη αναδιανομή μιζέριας διότι αποτρέπει τις επενδύσεις, την ανάπτυξη και τη δηλωμένη αξιοπρεπή εργασία.

-Τα πρώτα δείγματα για την κερδοφορία των επιχειρήσεων το 2015 είναι θετικά, την ίδια ώρα που τον Δεκέμβριο ενισχύονται εκ νέου οι εξαγωγές εκτός καυσίμων και πλοίων και οι εισπράξεις από τουρισμό συνεχίζουν να έχουν ισχυρή άνοδο. Επιπλέον, σταθεροποιούνται ο κύκλος εργασιών στη βιομηχανία καθώς και στο χονδρικό εμπόριο. Οι εξελίξεις αυτές είναι συμβατές με τη σταθεροποίηση της επιχειρηματικής δραστηριότητας τους τελευταίους μήνες, που μπορεί, όμως, να αναστραφεί εάν δεν λήξει γρήγορα η φάση της αβεβαιότητας για τις οικονομικές και πολιτικές εξελίξεις το επόμενο διάστημα. Από την άλλη, οι τάσεις αποπληθωρισμού επιβεβαιώνονται εκ νέου στις τιμές υλικών κατασκευής κτιρίων και παρά το γεγονός ότι οι μακροχρόνια εγγεγραμμένοι στον ΟΑΕΔ μειώνονται οι νέοι άνεργοι συνεχίζουν να αυξάνουν ακολουθώντας την τάση που επικρατεί από τον Σεπτέμβριο 2015 και ύστερα. Επίσης, ο εμπορικός στόλος με ελληνική σημαία μειώνεται για πέμπτο συνεχόμενο μήνα και η εισροές από ναυτιλιακό συνάλλαγμα παραμένουν στα χαμηλά επίπεδα που έχουν εδραιωθεί μετά την επιβολή των capital controls.

-Η πρόσφατη ετήσια μελέτη του ΙΟΒΕ, που συμμετέχει για την Ελλάδα στο Global Entrepreneurship Monitor (GEM), «Η επιχειρηματικότητα 2014-2015: Η δυναμική του επιχειρηματικού συστήματος στην Ελλάδα της κρίσης» καταγράφει ορισμένες ενδιαφέρουσες τάσεις για την επιχειρηματικότητα έως το 2014. Έτσι, ενώ η επιχειρηματικότητα παρακινείται σε μεγάλο βαθμό από ανάγκη παρά από τον εντοπισμό ευκαιρίας και ενώ ο φόβος αποτυχίας παραμένει σε ιδιαίτερα υψηλά επίπεδα και η κρίση δεν έχει καταφέρει μέχρι τώρα να οδηγήσει σε μεγάλη αύξηση της εξωστρέφειας και της καινοτομίας, υπάρχει μια κρίσιμη μάζα νέων επιχειρηματιών υψηλών δεξιοτήτων που στοχεύουν στην καινοτομία και την εξωστρέφεια και που δραστηριοποιούνται με αυξημένη ένταση στη μεταποίηση. Όμως η συνολική τους συνεισφορά είναι (ακόμα;) μικρή, γεγονός που υπογραμμίζει την ανάγκη ομαλοποίησης της οικονομικής δραστηριότητας για την πλειοψηφία των υφιστάμενων επιχειρήσεων που πλέον προτάσσουν συστηματικά την επιβίωση προ της καινοτομίας.

Αναλυτικά σημειώνει:

Ποιος δηλώνει και ποιος πληρώνει τι;

Η υπεροφορλόγηση δεν αποδίδει και μειώνει τα φορολογητέα εισοδήματα που εξανεμίζονται, μεταναστεύουν σε άλλες χώρες ή μετακομίζουν στην παραοικονομία. Το δείχνει η διεθνείς εμπειρία και το επιβεβαιώνει η εμπειρία των τελευταίων ετών στη χώρα μας. Η κυβέρνηση προσπαθεί να προωθήσει ανώτατο φορολογικό συντελεστή για τα φυσικά πρόσωπα 50%, στον οποίο θέλει να προσθέσει επιπλέον ανώτατη κλίμακα έκτακτης εισφοράς 10%. Προωθεί έτσι την αύξηση του ανώτατου φορολογικού συντελεστή στο 60%, από 46% που ίσχυε το 2015 και χωρίς να υπολογίζονται φόροι περιουσίας και ασφαλιστικές εισφορές. Αυτή η αύξηση αφορά οπωσδήποτε 78.000 φορολογούμενους που το 2015 δήλωσαν εισόδημα άνω των €50.000 και επί συνολικών εισοδημάτων €8 δις κατέβαλαν φόρο €2 δις. Αφορά κυρίως 27.710 μισθωτούς με εισόδημα άνω των €50.000 (Πίνακας 1), για τους οποίους μια αύξηση της φορολογικής επιβάρυνσης κατά 10% στα εισοδήματα από μισθούς του 2015 αντιστοιχεί σε επιπλέον φόρο €300 εκατ. περίπου. Το επιπλέον αυτό ποσό εσόδων, που προκύπτει από αύξηση του φορολογικού συντελεστή κατά 10 ποσοστιαίες μονάδες στους λίγους υψηλόμισθους, εφόσον επιβάρυνε ισότιμα όλα τα δηλωμένα εισοδήματα, θα οδηγούσε σε αύξηση της μέσης φορολογικής επιβάρυνσης μόνο κατά 0,4%(!). Τα βραχυπρόθεσμα πολιτικά πλεονεκτήματα μιας παραπέρα δημευτικής αύξησης των φόρων μόνο για αυτούς τους αριθμητικά ελάχιστους «πλούσιους» είναι βέβαια προφανή. Θα έχει όμως πρακτικό αποτέλεσμα;

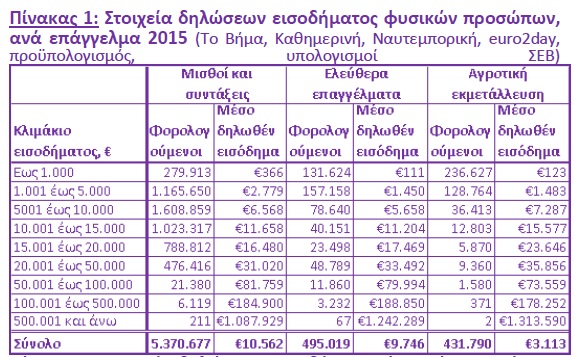

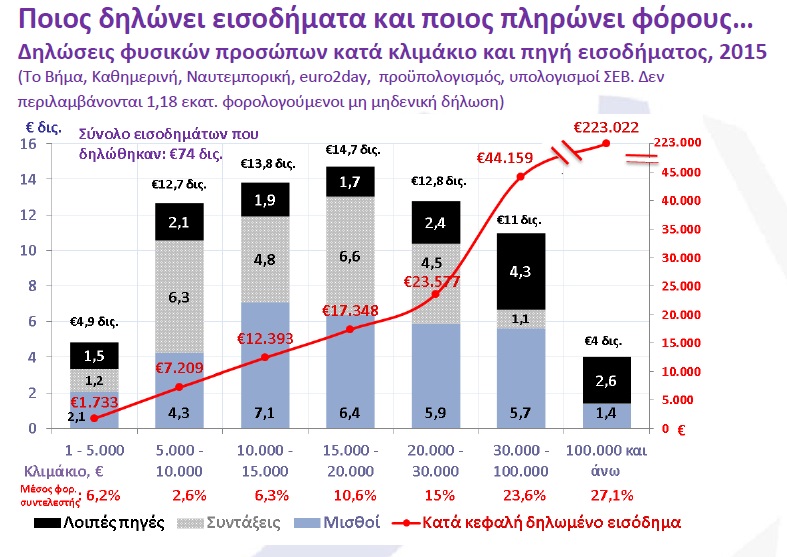

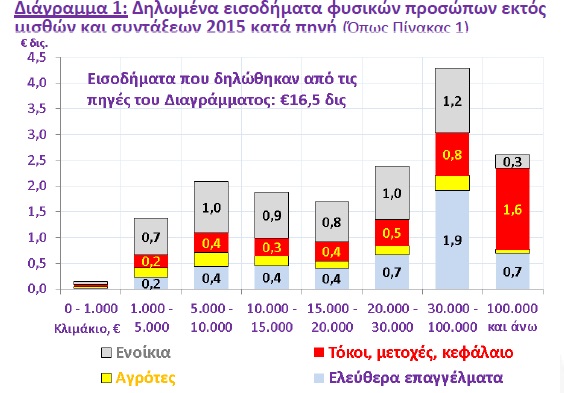

Ο προϋπολογισμός 2016 εκτιμά για το 2015 είσπραξη φόρου εισοδήματος φυσικών προσώπων ύψους €6,9 δις., εκ των οποίων τα €4,6 δις. προέρχονται από φόρους σε μισθούς και συντάξεις. Επιπλέον, εκτιμάται η είσπραξη €1,16 δις. από άλλους ειδικούς φόρους εισοδήματος, όπως είναι ενδεικτικά οι φόροι τόκων €590 εκατ. Στα ποσά αυτά θα πρέπει να προστεθεί και η ειδική εισφορά αλληλεγγύης, που έχει εκτιμώμενο ύψος €873 εκατ. Στα επίσημα αυτά στοιχεία προστίθεται και πλήθος διαρροών στοιχείων για τα εισοδήματα που έχουν δηλωθεί και τους φόρους που έχουν πληρωθεί το 2015. Σύμφωνα με τα στοιχεία αυτά, δηλώθηκαν το 2015 εισοδήματα €56,7 δις. από μισθούς και συντάξεις, με αποτέλεσμα να αποτελούν το 76,7% όλων των εισοδημάτων ύψους €73,9 δις. (Διάγραμμα πρώτης σελίδας). Οι δηλωμένες συντάξεις ανήλθαν σε €24,7 δις και έχει ενδιαφέρον ότι η σχετική δαπάνη στο δελτία εκτέλεσης του προϋπολογισμού ανήλθε σε €31,5 δις., γεγονός φυσικά που δεν υπονοεί φοροδιαφυγή στο βαθμό που δεν δηλώνονται συντάξεις κάτω του αφορολόγητου.

Διάγραμμα πρώτης σελίδας

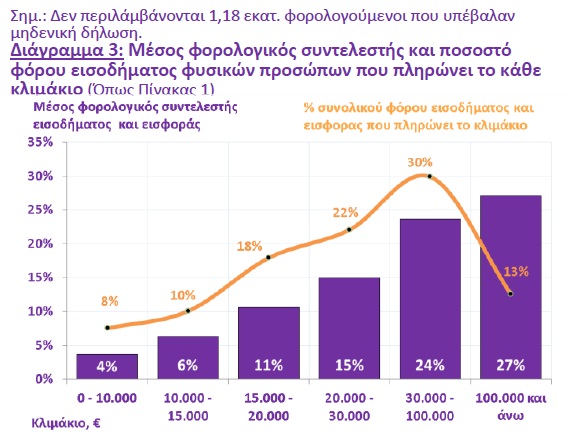

Καθώς για 7η συνεχή χρονιά επιδιώκεται η μετατόπιση των φορολογικών βαρών στα υψηλότερα εισοδήματα, επιβάλλεται να δούμε για πολλοστή φορά ποιος τελικά δηλώνει εισοδήματα και ποιος πληρώνει φόρους σε αυτή τη χώρα. Έτσι, (Πίνακας 2) 1,2 εκατ. φορολογούμενοι δήλωσαν μηδενικό εισόδημα και 4,6 εκατ. φορολογούμενοι δήλωσαν εισόδημα από €1 έως €10.000. Οι δεύτεροι (το 53,6% των φορολογούμενων) δήλωσαν το 23,7% των εισοδημάτων και πλήρωσαν το 7,3% των φόρων εισοδήματος φυσικών προσώπων και ειδικής εισφοράς αλληλεγγύης. Δηλαδή €17,5 δις. εισοδήματος σε αυτά τα κλιμάκια αντιστοιχούν σε φόρους €639 εκατ. (μέσος συντελεστής 3,6%), με τον φόρο να προέρχεται κυρίως από εισοδήματα τόκων, ελεύθερων επαγγελμάτων και ενοικίων που δεν έχουν αφορολόγητο (Διάγραμμα 1). 2,5 εκατ. φορολογούμενοι (το 29,4% των φορολογούμενων) δήλωσαν εισόδημα από €10.000 έως €30.000, και αθροιστικά δήλωσαν το 55,9% όλων των εισοδημάτων και καταβάλλουν το 50% του φόρου εισοδήματος που περιλαμβάνει και την εισφοράς αλληλεγγύης: €41,35 δις δηλωμένα εισοδήματα αυτών των κλιμακίων αντιστοιχούν σε €4,4 δις (Διάγραμμα 2 & 3). φόρου εισοδήματος, με αποτέλεσμα ο μέσος φορολογικός συντελεστής να διαμορφώνεται στο 10,5%. Η ανώτερη μεσαία τάξη (εισοδήματα €30-100.000) είναι 249.000 φορολογούμενοι (2,9% συνόλου) και έχοντας το 14,9% των εισοδημάτων (€11 δις.) πλήρωσαν το 29,9% του φόρου εισοδήματος φυσικών προσώπων και έκτακτης εισφοράς (€2,6 δις., μέσος συντελεστής 23,6% αν και η μεγάλη συνεισφορά εσόδων από κεφάλαιο σημαίνει ότι στα εισοδήματα αυτά αντιστοιχεί προφανώς και σημαντικός φόρος που έχει πληρωθεί επί εισοδημάτων νομικών προσώπων).

Τέλος, τα 18.000 φυσικά πρόσωπα με άνω των €100.000 εισόδημα (0,2% των φορολογούμενων) έχουν δηλώσει το 5,5% των εισοδημάτων (€4 δισ.) και πλήρωσαν το 12,6% των φόρων εισοδήματος φυσικών προσώπων και ειδικής εισφοράς (€1,1 δις.) με μέσο φορολογικό συντελεστή 27,1%.

Μένει συνεπώς ένα ερώτημα: Για πόσο καιρό τα εισοδηματικά στρώματα που έχουν ακόμα υψηλά εισοδήματα σε μια κοινωνία που φτωχοποιείται ραγδαία θα επιβιώσουν για να φορολογηθούν μέχρι τελικής πτώσεως με υψηλότατες ασφαλιστικές εισφορές άνω του 40%, φορολογικό συντελεστή 60% (με την ειδική εισφορά αλληλεγγύης 10%); Και όταν και αυτοί χάσουν τα εισοδήματά τους ή ρίξουν μαύρη πέτρα πίσω τους, πώς θα πληρωθούν τότε οι συντάξεις ύψους €25-€31 δις (κατά περίπτωση σύμφωνα με την εφορία ή τον προϋπολογισμό) και οι μισθοί δημοσίων υπαλλήλων ύψους €13 δις; Πώς θα ασκηθεί τότε κοινωνική πολιτική προσφέροντας στους πραγματικά φτωχούς ένα αξιοπρεπές ελάχιστο εισόδημα και ποιοτικές δημόσιες υπηρεσίες υγείας και παιδείας; Μόνο όταν θέσει κανείς το ερώτημα αυτό και προσπαθήσει να το απαντήσει με ειλικρίνεια θα οδηγηθεί στο συμπέρασμα ότι στην περίπτωση της Ελλάδας απαιτείται ριζική αλλαγή στη φορολόγηση εισοδημάτων προς δύο κατευθύνσεις: α) τη μη δημευτική φορολόγηση των υψηλότερων εισοδημάτων και β) τη σημαντική μείωση του αφορολογήτου, αν όχι τη φορολόγηση από το 1ο ευρώ, ώστε να γίνει πιο δίκαιος επιμερισμός της φορολογικής επιβάρυνσης. Αυτή θα είναι στην πράξη, και όχι στη θεωρία, η πιο φιλολαϊκή πολιτική. Διότι θα κρατήσει στη χώρα τα φορολογητέα εισοδήματα που είναι τα πλέον αποδοτικά για την εφορία και πληρώνουν το μεγαλύτερο μέρος του λογαριασμού των συντάξεων και της κοινωνικής πρόνοιας και ταυτόχρονα θα φέρει στην επιφάνεια και όλα τα εισοδήματα που αποκρύπτονται.