ΣΕΒ: Η απαξίωση της ακίνητης περιουσίας

Νέα στοιχεία της ΕΛΣΤΑΤ για τις συμβολαιογραφικές πράξεις και τις πτωχεύσεις επιχειρήσεων καταγράφουν την κατάρρευση της αγοράς ακινήτων και την πλήρη απαξία του ακινήτου, όχι μόνο στην αγορά αλλά και στη συνείδηση της Ελληνικής οικογένειας, και τη μετάταξή του από «αγαθό» σε «άγος». Το αποτέλεσμα είναι, από τη μία πλευρά, η ραγδαία πτώση και των γονικών παροχών και, από την άλλη, η εκτίναξη των αποποιήσεων κληρονομιάς, καθώς πανικόβλητοι κληρονόμοι προσπαθούν να αποφύγουν τα γνωστά και άγνωστα βάρη που πλέον κουβαλά μια κληρονομιά, σημειώνει ανάλυση του ΣΕΒ στο Eβδομαδιαίο Δελτίο για την Ελληνική Οικονομία – Οικονομία & Επιχειρήσεις.

Την ώρα που η περιουσία απαξιώνεται, στερώντας από το κράτος υγιή έσοδα, η οικονομία που δημιουργεί εισοδήματα ανεβαίνει το δικό της Γολγοθά. Η βραδύτητα της πτωχευτικής διαδικασίας, και τα συχνά διοικητικά αδιέξοδα που προκύπτουν, και που συνήθως διαιωνίζονται για γενεές όπως αποκαλύπτει και ο κατάλογος των μεγαλοφειλετών του δημοσίου, τείνουν παρά την κρίση να μειώνουν τον αριθμό των πτωχεύσεων. Αδυνατούν, όμως, να συγκρατήσουν τη διόγκωση του αριθμού των εργαζομένων που εγείρουν αξιώσεις απέναντι στις πτωχευμένες εταιρείες καθώς και το ύψος του παθητικού την ώρα του θανάτου αυτών των επιχειρήσεων.

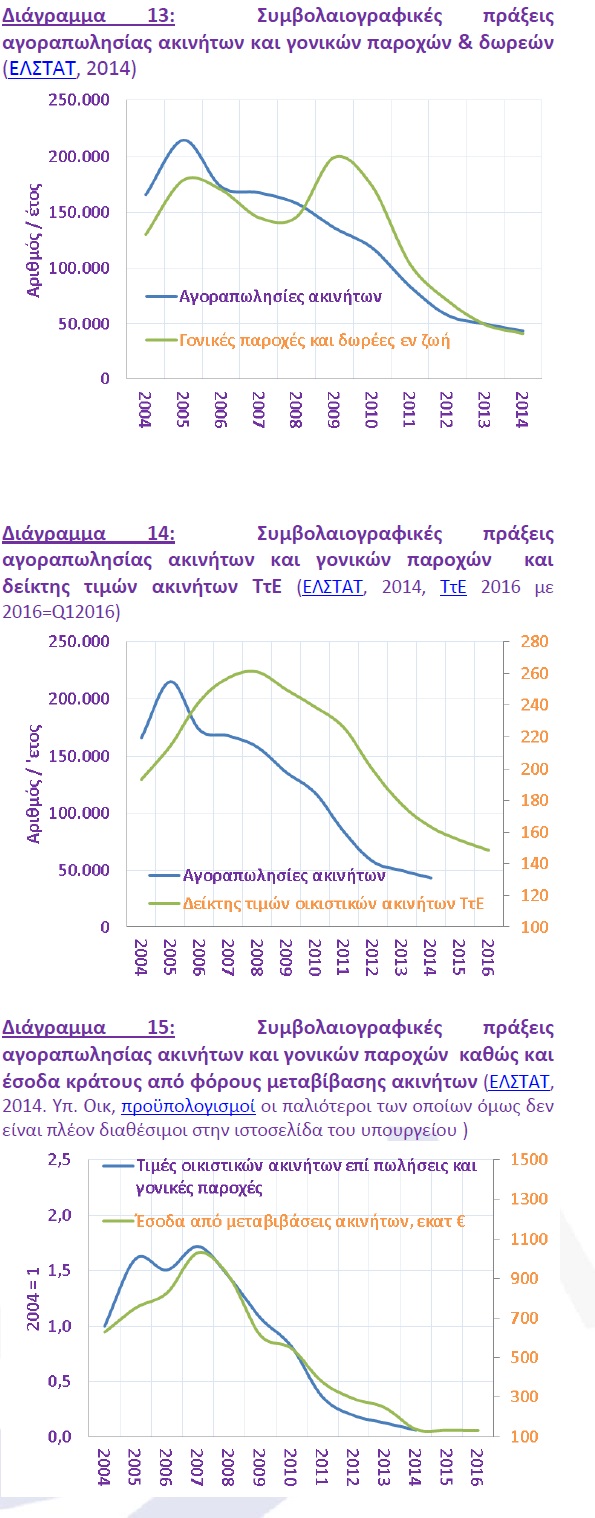

Η ανακοίνωση από την ΕΛΣΤΑΤ του αριθμού των συμβολαιογραφικών πράξεων επί ακινήτων, και όχι μόνο, καλύπτει ένα μεγάλο κενό πληροφόρησης που υπήρχε ως προς την εξέλιξη των πράξεων επί ακινήτων στα χρόνια της κρίσης. Παρόλο που τα στοιχεία αυτά προέρχονται από ένα υποσύνολο των υποθηκοφυλακείων, καθώς η ΕΛΣΤΑΤ αναφέρει ότι τα στοιχεία προέρχονται μόνο από τα υποθηκοφυλακεία που απάντησαν στο ερωτηματολόγιό της, αποτελούν το καλύτερο και πληρέστερο στοιχείο που έχουμε στη διάθεση μας σήμερα. Καταγράφουν, όπως είναι αναμενόμενο, τη μεγάλη υποχώρηση των αγοραπωλησιών ακινήτων μετά το 2008 (Διάγραμμα 13).

Ενδιαφέρον έχει όμως και η μεγάλη υποχώρηση, μετά την τελευταία άνοδο πριν την τελευταία αύξηση των αντικειμενικών αξιών το 2009, των γονικών παροχών και δωρεών εν ζωή. Η πτώση αυτή, ίσως και περισσότερο από τη μείωση των αγοραπωλησιών, καταγράφει την απαξίωση της ακίνητης περιουσίας των Ελλήνων στα χρόνια της κρίσης. Αυτό είναι το αποτέλεσμα όχι μόνο των φορολογικών βαρών που εν είδη αρνητικού μερίσματος συμπιέζουν τις αξίες, αλλά και του συνόλου των θεσμικών αστοχιών και στρεβλώσεων που έπληξαν την αγορά ακινήτων. Η πλήρης απαξίωση τα τελευταία χρόνια, πέραν της μείωσης των συναλλαγών, καταγράφεται επίσης και στην υποχώρηση των τιμών (Διάγραμμα 14).

Είναι ξεκάθαρο πλέον ότι ο γονέας δεν τολμάει να μεταβιβάσει κάποιο ακίνητο στο τέκνο ή το συγγενή του. Αντίθετα, προτιμά να αφήσει στους διαδόχους του την επιλογή της αποποίησης κληρονομιάς, ώστε να διασφαλιστούν όχι μόνο από τυχόν γνωστές ή άγνωστες διεκδικήσεις του δημοσίου ή τρίτων αλλά και από τα απρόβλεπτα και αβάσταχτα βάρη μιας ακίνητης περιουσίας. Σημειώνεται ότι για για τις αποποιήσεις δεν υπάρχουν στατιστικά στοιχεία, αλλά πλέον αποτελούν σχεδόν απαραίτητο συμπλήρωμα του κάθε πιστοποιητικού θανάτου.

Το παράδοξο είναι ότι αυτή η απαξία ζημιώνει και το ίδιο το κράτος, αν και για την ώρα έχει βρεθεί η λύση της μετακύλισης των απωλειών φορολογικών εσόδων από την υγιή οικονομική δραστηριότητα στην επιβάρυνση της κατοχής ακινήτων χωρίς να λαμβάνεται φυσικά υπόψη η φοροδοτική, εν μέσω κρίσης, δυνατότητα νοικοκυριών και επιχειρήσεων. Έτσι, βλέπουμε ότι η εξέλιξη των εσόδων του κράτους από φόρους μεταβίβασης, υπεραξίας κλπ επί των μεταβιβάσεων έχει υποχωρήσει παράλληλα με την υποχώρηση συναλλαγών και τιμών (Διάγραμμα 15).

Το αποτέλεσμα είναι τα σχετικά έσοδα να έχουν πέσει πολύ κάτω από το ύψος των €500-700 εκατ. που επιτύγχαναν, ακόμα και σε εποχές στις οποίες οι αντικειμενικές αξίες ήταν το 1/3 των αγοραίων. Τότε, στην πράξη, το 11% του φόρου μεταβίβασης μετατρεπόταν σε ένα 3-4%, όπως ισχύει σήμερα, αλλά τα έσοδα ήταν έως και δεκαπλάσια, φτάνοντας τα €1,1 δις το 2007. Η ανάλυση αυτή δείχνει αφενός την ανάγκη να παραμείνουν τα κόστη μεταβίβασης χαμηλά και αφετέρου την ανάγκη εξορθολογισμού της οικονομικής, και κυρίως φορολογικής, πολιτικής στην αγορά ακινήτων, ώστε αυτή να μπορεί να ανακάμψει.

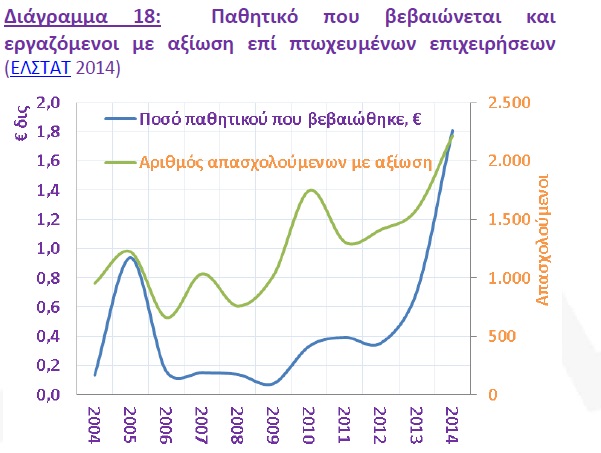

Αν η πορεία της αγοράς ακινήτων έχει άμεσο και ορατό αντίκτυπο στο κάθε νοικοκυριό, οι εξελίξεις στον κόσμο των επιχειρήσεων, όπως είθισται, απασχολούν λιγότερο την κοινή γνώμη και την πολιτική ηγεσία. Αυτό βέβαια είναι άδικο, καθώς από τις εξελίξεις στην επιχειρηματικότητα καθορίζονται τα εισοδήματα όλων, ακόμα και του κράτους, καθώς και η αξία των περιουσιακών στοιχείων. Έτσι, έχουν μεγάλη σημασία τα στοιχεία της ΕΛΣΤΑΤ, που μας επιτρέπουν να παρακολουθήσουμε κυρίως τη σταθερή υποχώρηση των συμβολαιογραφικών συστάσεων εταιρειών μετά το 2007 και την αύξηση των διαλύσεων, πρώτα με κορύφωση το 2010 και μετά εκ νέου την επιτάχυνση των διαλύσεων το 2014 . Την ίδια ώρα μπορεί ο αριθμός των πτωχεύσεων να μην έχει αυξηθεί σημαντικά, κάτι το οποίο μπορεί να σχετίζεται και με το ασυνήθιστα χρονοβόρο, πολύπλοκο και συχνά αδιέξοδο της πτωχευτικής διαδικασίας όπως εφαρμόζεται στην Ελλάδα. Η επίπτωση της κρίσης αποτυπώνεται πλήρως (έως το 2014) στην εκτίναξη, από την αρχή της κρίσης, τον αριθμό των εργαζομένων που έχουν αξίωση κατά της πτωχής εταιρείας, όπως ενδεικτικά για απλήρωτους μισθούς, και στη συνέχεια της αξίας του παθητικού που έχουν κατά την ώρα της πτώχευσης αυτές οι εταιρείες. Με δεδομένη τη σταθερότητα των αποφάσεων αποδοχής επί πτωχεύσεων. Το Διάγραμμα 18 αποτελεί, εν κατακλείδι, την καλύτερη αποτύπωση της επίπτωσης της κρίσης στην αγορά, πέρα της αγοράς εργασίας και του ΑΕΠ, που έχουμε μέχρι σήμερα.