ΣΕΒ: Κοινωνικό Κράτος χωρίς Ανάπτυξη είναι σαν Τσικνοπέμπτη χωρίς ψητό!

Δημιουργούνται φυγόκεντρες δυνάμεις αυτονόμησης των πολιτών και των επιχειρήσεων, που καταφεύγουν σε εισφοροδιαφυγή και λειτουργία εκτός φορολογικού συστήματος. Το πολιτικό σύστημα οφείλει να αναλογισθεί τις ευθύνες του και να προστατεύσει την οικονομία και την κοινωνία από τη διαφαινόμενη παρακμή, σημειώνει ανάλυση του ΣΕΒ στο σημερινό εβδομαδιαίο δελτίο του για την ελληνική οικονομία.

Η χώρα οδεύει μετ’ εμποδίων προς την ολοκλήρωση της 2ης αξιολόγησης, στο πλαίσιο του 3ου Μνημονίου με τις διαπραγματεύσεις να εστιάζονται στην κάλυψη του δημοσιονομικού κενού (με πλεονάσματα 3,5%) που δημιουργείται μετά το 2018. Με δεδομένο ότι η θέση του ΔΝΤ για «κούρεμα» χρέους και μείωση του στόχου για πρωτογενές πλεόνασμα στο 1,5% δεν γίνεται δεκτή από τους Ευρωπαϊκούς θεσμούς, η συζήτηση εστιάζεται για άλλη μια φορά στις απαιτήσεις για λήψη πρόσθετων προληπτικών μεσοπρόθεσμων μέτρων 2 π.μ. του ΑΕΠ, έτσι ώστε να διασφαλισθεί η επίτευξη του υψηλού πρωτογενούς πλεονάσματος από το 2018 και μετά. Για πρώτη ίσως φορά μπαίνει στο τραπέζι των διαπραγματεύσεων με τόση ένταση από την πλευρά των θεσμών το ζήτημα της υπερφορολόγησης των παραγωγικών στρωμάτων της οικονομίας και ιδιαίτερα της μισθωτής εργασίας. Με τη φοροδοτική ικανότητα στα μεσαία και υψηλά εισοδήματα να έχει εξαντληθεί, λόγω της δημευτικής φορολογίας που προσεγγίζει σωρευτικά το 60%, το ΔΝΤ πιέζει για τη δημιουργία δημοσιονομικού χώρου μέσω μείωσης του αφορολόγητου στο επίπεδο που ισχύει στο μέσο όρο της ΕΕ-28 (ως % του μέσου μισθού). Το να εισπράττονται λίγα από πολλούς αντί πολλά από λίγους, δεδομένου ότι άνω του 50% των φορολογουμένων, όπου έχει εφαρμογή το αφορολόγητο, δεν πληρώνει φόρο εισοδήματος σήμερα, θα επιτρέψει τη δημιουργία δημοσιονομικού χώρου με στόχο την τόνωση της ιδιωτικής οικονομικής δραστηριότητας, με μείωση της φορολογίας της εργασίας και των επιχειρήσεων, και την άσκηση στοχευμένης κοινωνικής πολιτικής. Η σημερινή έμφαση στην υπερφορολόγηση δεν είναι οικονομικά βιώσιμη πολιτική. Όσοι δηλώνουν χαμηλά εισοδήματα, αντί να έχουν την ευκαιρία να βελτιώσουν την θέση τους μέσα από την παραγωγική διαδικασία, πιέζουν μέσω του πολιτικού συστήματος για φοροαπαλλαγές και εισοδηματικές ενισχύσεις. Η όλο και υψηλότερη φορολόγηση, όμως, δεν λύνει το πρόβλημα διότι ωθεί τις επιχειρήσεις, και τους μισθωτούς που πληρώνουν τον φόρο εισοδήματος να αναζητούν διέξοδο στην παραοικονομία και την μετανάστευση. Με την κατάργηση προνομίων, πρέπει οπωσδήποτε να ενισχυθούν και να χρησιμοποιηθούν πιο αποτελεσματικά οι πόροι για την προστασία των ευπαθών ομάδων του πληθυσμού, όπως οι μακροχρόνια άνεργοι και οι οικογένειες που ζουν κάτω από το όριο της φτώχειας, δεδομένων των αδιεξόδων που προκαλούν ο υψηλός βαθμός φορολόγησης της νόμιμης οικονομικής δραστηριότητας και οι καθυστερήσεις στην πάταξη της φοροδιαφυγής. Ο ΣΕΒ, εν προκειμένω, θεωρεί ότι η μείωση των φορολογικών συντελεστών, σε περίπτωση μείωσης του αφορολόγητου, θα πρέπει να περιλαμβάνει οπωσδήποτε και μείωση των ασφαλιστικών εισφορών των μισθωτών και των ελεύθερων επαγγελματιών, ώστε να δοθεί ώθηση στην αύξηση της απασχόλησης. Τέλος, το ασφαλιστικό σύστημα της χώρας έχει μετασχηματισθεί σε σύστημα εισοδηματικών ενισχύσεων από τα γενικά φορολογικά έσοδα και όχι συντάξεων από τις αποταμιεύσεις των εργαζομένων. Ως τέτοιο, δεν δημιουργεί εμπιστοσύνη ότι οι εργαζόμενοι θα πάρουν κάποια σύνταξη που θα αντιστοιχεί στις εισφορές μιας ζωής, αφού δεν υπάρχει καν η βεβαιότητα ότι θα υπάρχουν οι πόροι για να πληρωθούν οι συντάξεις, Το αποτέλεσμα είναι να δημιουργούνται σήμερα φυγόκεντρες δυνάμεις αυτονόμησης των πολιτών και των επιχειρήσεων, που καταφεύγουν σε εισφοροδιαφυγή και λειτουργία εκτός φορολογικού συστήματος. Το πολιτικό σύστημα οφείλει να αναλογισθεί τις ευθύνες του και να προστατεύσει την οικονομία και την κοινωνία από τη διαφαινόμενη παρακμή.

Η έκθεση του ΔΝΤ για την ελληνική οικονομία

Η επίκαιρη έκθεση του ΔΝΤ για την ελληνική οικονομία που μόλις δόθηκε στη δημοσιότητα (Country Report No. 17/40, Greece: 2017 Article IV Consultation), έρχεται να συμβάλει την κατάλληλη στιγμή στη δημόσια συζήτηση για τα επόμενα βήματα στην προσαρμογή της οικονομίας και την εφαρμογή των μεταρρυθμίσεων. Στην ουσία, πρόκειται για μία εφ’ όλης της ύλης κριτική στο μείγμα πολιτικής που ακολουθείται αναδεικνύοντας όλα τα κενά, τις ατέλειες, τις ασυνέπειες, τις καθυστερήσεις και, εν γένει, τα αδύναμα σημεία του προγράμματος. Η κριτική του ΔΝΤ, που δυστυχώς δεν συνοδεύεται και από αυτοκριτική καθώς έτσι θα ενίσχυε περαιτέρω την εγκυρότητά της, απευθύνεται στους ευρωπαϊκούς θεσμούς και την κυβέρνηση. Η ελληνική κυβέρνηση και οι ευρωπαϊκοί θεσμοί εγκαλούνται για το μείγμα πολιτικής που είχε συμφωνηθεί τον Αύγουστο του 2015, με την χρηματοδοτική απουσία του ΔΝΤ, που από τότε είχε επισημάνει τις ελλείψεις της στοχοθεσίας του προγράμματος, όσον αφορά την βιωσιμότητα του χρέους και την επάρκεια των μέτρων επίτευξης των στόχων του πρωτογενούς πλεονάσματος. Η στάση του ΔΝΤ είναι ξεκάθαρη με οικονομικούς όρους. Συνοπτικά, προτείνει:

- μείωση της υπερφορολόγησης της εργασίας και των επιχειρήσεων με μείωση του αφορολόγητου και ταυτόχρονη μείωση των φορολογικών συντελεστών στα χαμηλότερα εισοδηματικά στρώματα,

ανακατανομή πόρων από το συνταξιοδοτικό στο προνοιακό σύστημα, με τη κατάργηση των προνομίων (σύνταξη με λίγα χρόνια εργασίας, ή σε χαμηλές ηλικίες, κοκ.) των προ της μεταρρύθμισης υφιστάμενων συνταξιούχων («προσωπική διαφορά») και τη στήριξη των πιο ευπαθών ομάδων του πληθυσμού (μακροχρόνιοι άνεργοι και οικογένειες που ζουν κάτω από το όριο της φτώχειας),

- αποτελεσματική σύλληψη της φοροδιαφυγής, και,

- αντιμετώπιση του διαρκώς αυξανόμενου ιδιωτικού χρέους προς τις τράπεζες, την εφορία και τους ασφαλιστικούς οργανισμούς που θέτει πλέον εμπόδια στην άσκηση οικονομικής δραστηριότητας (δεσμευμένοι λογαριασμοί, απώλεια φορολογικής ενημερότητας, κ.ο.κ.).

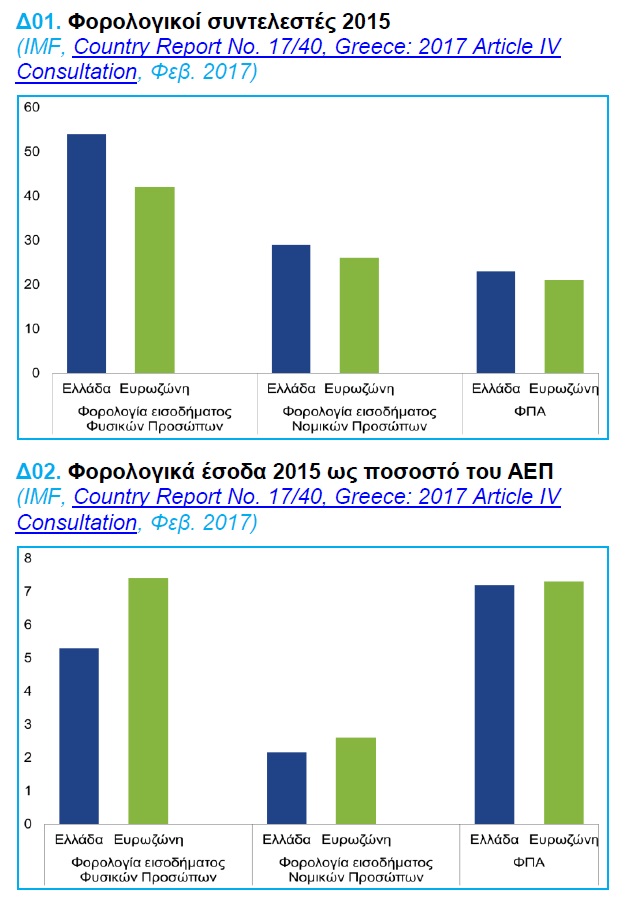

Ειδικότερα, όσον αφορά στη δημοσιονομική πολιτική, η θέση του ΔΝΤ είναι ότι ο στόχος του πρωτογενούς πλεονάσματος 3.5% του ΑΕΠ για το 2018 και μετά, δεν είναι επιτεύξιμος ούτε επιθυμητός, παρά μόνον εάν ληφθούν πρόσθετα μέτρα περικοπής δαπανών 2 π.μ. του ΑΕΠ που να στηρίζονται, όμως, σε διαρθρωτικές μεταρρυθμίσεις ώστε να είναι βιώσιμες και να μην ανατρέπονται καθώς συμπιέζεται η ποιότητα των προσφερόμενων υπηρεσιών (π.χ. υγεία). Το ΔΝΤ υποστηρίζει επίσης ότι υπάρχουν ελάχιστα παραδείγματα χωρών που να έχουν καταφέρει να διατηρήσουν υψηλότερα πρωτογενή πλεονάσματα του 1.5% του ΑΕΠ σε μονιμότερη βάση. Μέτρα που είναι προσωρινού χαρακτήρα ή λαμβάνονται αυτομάτως σε περίπτωση υπέρβασης των δημοσιονομικών στόχων («κόφτης») δεν οδηγούν σε δημοσιονομική προσαρμογή σε μόνιμη βάση και συνεπώς δημιουργούν την ανάγκη λήψης πρόσθετων μέτρων στο μέλλον. Σε κάθε περίπτωση, η επίτευξη στόχων πρωτογενούς πλεονάσματος άνω του 1.5% του ΑΕΠ θα προκαλέσουν αρνητικές επιδράσεις στην αναπτυξιακή δυναμική της χώρας. Ανεξαρτήτως στόχων, πάντως, απαιτείται μία αλλαγή του μείγματος πολιτικής με μεταφορά πόρων σε στοχευμένες κοινωνικές παροχές και μεταβιβάσεις και παράλληλης μείωσης της υπερφορολόγησης των συνεπών φορολογουμένων. Ήδη, οι φορολογικοί συντελεστές των πιο σημαντικών κατηγοριών φόρων είναι υψηλότεροι του μέσου όροY της Ευρωζώνης (Δ01). Και όμως, η απόδοση των φορολογικών εσόδων είναι κάτω του μέσου όρου της Ευρωζώνης (Δ02), καθώς οι υψηλοί συντελεστές ενισχύουν την φοροδιαφυγή, την αδήλωτη εργασία και την φυγή εργαζομένων και επιχειρήσεων σε τρίτες χώρες. Το 50% των φορολογουμένων, όπου έχει εφαρμογή το αφορολόγητο, δεν καταβάλλει φόρο εισοδήματος.

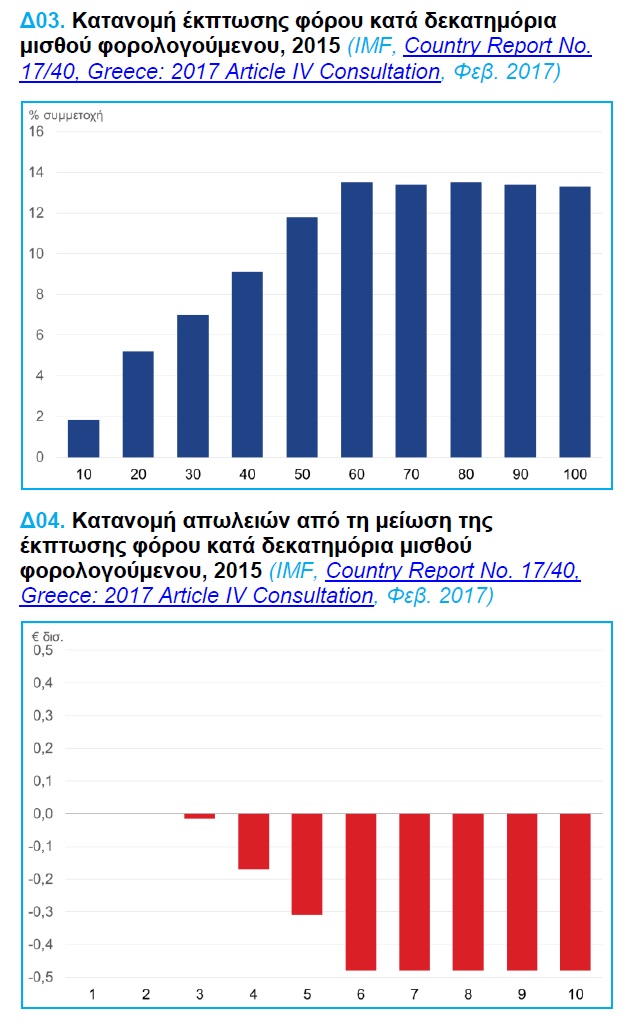

Συνεπώς, κατά το Δ.Ν.Τ., θα πρέπει να μειωθούν οι ανώτεροι φορολογικοί συντελεστές, και, ταυτόχρονα, να μειωθεί το αφορολόγητο στον ευρωπαϊκό μέσο όρο (ως ποσοστό του μέσου μισθού). Μία μείωση του αφορολόγητου ως ανωτέρω, θα επέτρεπε την μείωση του φόρου εισοδήματος φυσικών προσώπων κατά 15-20%, καθώς και τον ανώτατο συντελεστή ΦΠΑ κατά 1 π.μ.. Οι μειώσεις αυτές του φορολογικού βάρους θα επέτρεπαν την ενίσχυση των επενδύσεων και της απασχόλησης στην επίσημη οικονομία. Καθώς από το αφορολόγητο ωφελούνται και τα υψηλότερα εισοδηματικά στρώματα, μειώνοντας το αφορολόγητο ταυτόχρονα με μία μείωση των φορολογικών συντελεστών για τα χαμηλότερα εισοδηματικά στρώματα, μπορεί να διασφαλιστεί η προοδευτικότητα του συστήματος, ότι δηλαδή το αυξημένο φορολογικό βάρος θα φέρουν οι σχετικά πιο εύποροι των φορολογουμένων (Δ03 και Δ04).

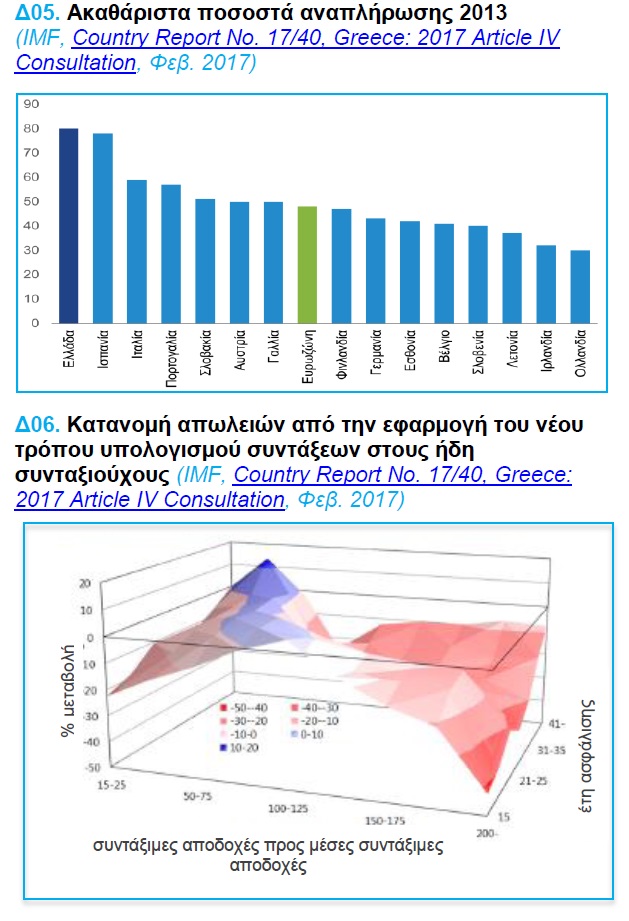

Σχετικά, πρέπει να τονιστεί η απουσία από τις προτάσεις αντιστάθμισης της μείωσης των επιστροφών φόρου που παρουσιάζει το ΔΝΤ μια σημαντικής μείωσης των, σε μεγάλο μέρος, μη ανταποδοτικών ασφαλιστικών εισφορών, που θα ωφελούσε πολλαπλά τόσο χαμηλά και μεσαία εισοδήματα όσο και επιχειρήσεις. Το ΔΝΤ ισχυρίζεται επίσης ότι οι δαπάνες για συντάξεις θα πρέπει να περικοπούν ώστε να ενισχυθούν ισόποσα οικονομικά πιο ευπαθείς ομάδες του πληθυσμού (π.χ. άνεργοι), και να αυξηθούν οι δαπάνες για βασικές κοινωνικές υπηρεσίες, καθώς και δημόσιες επενδύσεις. Παρά την ασφαλιστική μεταρρύθμιση που συμπιέζει το συνταξιοδοτικό έλλειμμα σε 5.5% του ΑΕΠ σε βάθος χρόνου, από 11% του ΑΕΠ που είναι σήμερα, το ΔΝΤ θεωρεί ότι η πρόσφατη ασφαλιστική μεταρρύθμιση οδηγεί σε υψηλότερες αναλογικά παροχές στους ασφαλισμένους με βραχύτερη περίοδο καταβολής εισφορών και χαμηλότερες αναλογικά παροχές σε χαμηλοσυνταξιούχους με μακρύτερο εργασιακό βίο (Δ05 και Δ06), καταστρατηγώντας την εμπιστοσύνη που πρέπει να έχουν οι ασφαλισμένοι στην ανταποδοτικότητα του συστήματος.

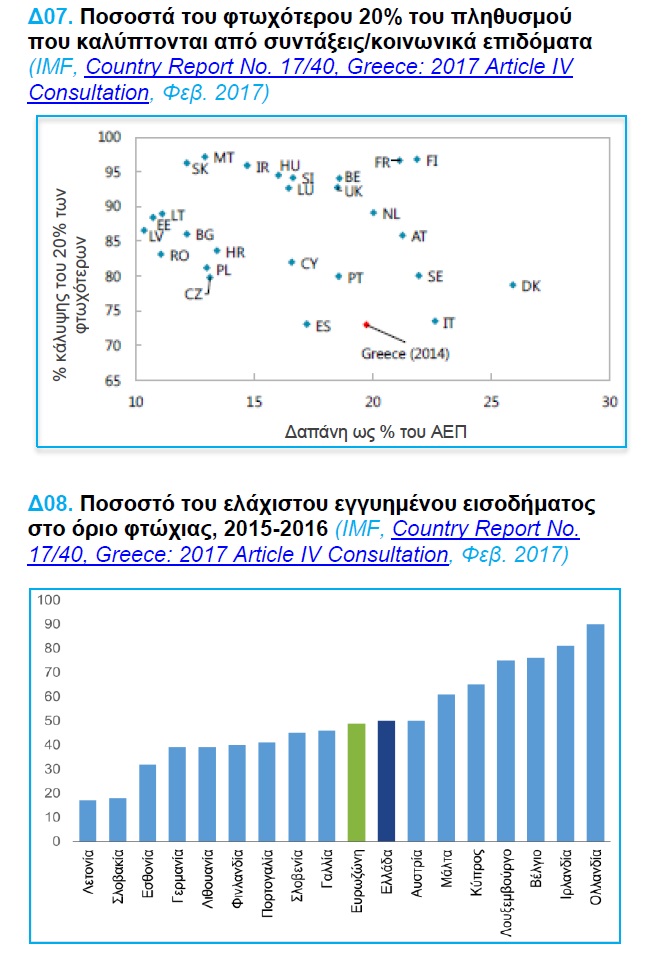

Οι πόροι που θα εξοικονομούνταν θα μπορούσαν να χρησιμοποιηθούν προς όφελος ευπαθών ομάδων, καθώς και για την αύξηση των δαπανών υγείας και των μεταβιβάσεων στα κρατικά μέσα μαζικών μεταφορών, όπου καταγράφονται μεγάλες ελλείψεις, και ενδεχομένως, των δαπανών του Προγράμματος Δημοσίων Επενδύσεων. Δεδομένου ότι οι συντάξεις στην Ελλάδα χρησιμοποιούνται ατύπως και ως δίχτυ κοινωνικής προστασίας (στήριξη των οικογενειών των συνταξιούχων), στην ουσία η πρόταση του ΔΝΤ ισοδυναμεί με την μεταφορά των πόρων αυτών σε ένα καλά διαρθρωμένο και στοχευμένο δίχτυ κοινωνικής προστασίας, με τα λεφτά να πηγαίνουν εκεί που υπάρχει ανάγκη ώστε να μειωθεί η φτώχεια.. Δεδομένου του ύψους, και της διατήρησης της ανεργίας σε υψηλό επίπεδο για μεγάλο χρονικό διάστημα, απαιτείται να αντιμετωπισθεί με αποτελεσματικότερο τρόπο το θέμα της φτώχειας. Το σύστημα κοινωνικής προστασίας στην Ελλάδα καλύπτει μόνο το 73% του φτωχότερου 20% του πληθυσμού, όταν στην Ευρωζώνη το αντίστοιχο ποσοστό είναι 87% (Δ07). Στο πλαίσιο αυτό, η σχεδιαζόμενη ενεργοποίηση του Κοινωνικού Εισοδήματος Αλληλεγγύης διασφαλίζει ότι κανένας δεν θα έχει εισόδημα κάτω του εισοδήματος φτώχειας (€5000 κατ’ άτομο). Συνεπώς, πόροι θα πρέπει να μεταφερθούν από άλλα σχήματα κατώτερης ποιότητας στόχευσης, όπως προνοιακές αλλά και συνταξιοδοτικές παροχές, στο νέο σύστημα ελαχίστου εγγυημένου εισοδήματος (Δ08).

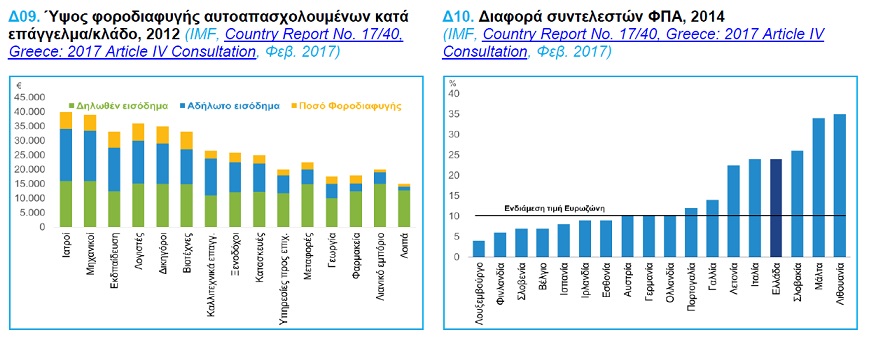

Εκ των ων ουκ άνευ είναι η ταχύτερη πάταξη της φοροδιαφυγής, κυρίως στα ελεύθερα επαγγέλματα (Δ09) και στον Φ.Π.Α. (Δ10).

Στις πολιτικές καλής πρακτικής περιλαμβάνονται η αποφυγή των φορολογικών αμνηστεύσεων, η δραστηριοποίηση ενός πλήρως ανεξάρτητου από πολιτικές παρεμβάσεις φοροεισπρακτικού μηχανισμού, με έμφαση στην αξιοποίηση σύγχρονων μεθόδων βασισμένων στον υπολογισμό του κινδύνου διαφυγής φορολογικών εισπράξεων, με προτεραιότητα στις νέες φορολογικές οφειλές, στους μεγάλους οφειλέτες, τους φορολογούμενους υψηλής οικονομικής επιφάνειας, και, τους στρατηγικούς κακοπληρωτές, με χρήση και εργαλείων για την καταπολέμηση του ξεπλύματος χρήματος και τη συνεργασία με άλλες εθνικές φορολογικές αρχές. Σημαντική παρέμβαση πρέπει, επίσης να γίνει στο πεδίο των ληξιπρόθεσμων οφειλών προς την εφορία που έχουν αρχίσει να εμποδίζουν την άσκηση οικονομικής δραστηριότητας. Η αντιμετώπιση του προβλήματος δεν μπορεί να γίνει με πληρωμές των οφειλών σε δόσεις, ανεξαρτήτως ικανότητας εξυπηρέτησης του χρέους. Το κράτος οφείλει να προχωρήσει σε μία αξιολόγηση της βιωσιμότητας των οφειλετών, και μάλιστα σε συνδυασμό και με οφειλές τους προς τις τράπεζες. Σε περίπτωση βιωσιμότητας του οφειλέτη, το κράτος πρέπει να προσφέρει τη δυνατότητα μίας δεύτερης ευκαιρίας, ακόμη και με την επιλεκτική διαγραφή χρεών, εφόσον τα κίνητρα αυτά δεν δημιουργούν νέες περιπτώσεις στρατηγικών κακοπληρωτών ή αθέμιτο ανταγωνισμό. Σε περίπτωση μη βιωσιμότητας, οι διαγραφές δεν θα μπορεί να αποκλείονται, αφού, όμως, το κράτος πρώτα έχει εξαντλήσει όλους τους πρόσφορους τρόπους ικανοποίησης των απαιτήσεων του μέσω τυχόν περιουσιακών στοιχείων στην κατοχή του οφειλέτη.

Απέναντι σε αυτές τις θέσεις, η ελληνική κυβέρνηση προβάλει τις εξής ενστάσεις:

─ η προσαρμογή μέσω αύξησης του φορολογικού βάρους είναι πιο δίκαιη επιλογή από τις περικοπές δαπανών. Οι υψηλοί οριακοί φορολογικοί συντελεστές εισοδήματος και το υψηλό αφορολόγητο είναι αναγκαία για την προστασία της μεσαίας τάξης, καθώς και των ασθενέστερων εισοδημάτων.

─ ο συντελεστής φορολογίας εταιρικών κερδών, εάν μειωθεί, μπορεί να στηρίξει νέες επενδύσεις και θέσεις εργασίας, αλλά η φορολογική βάση θα μπορούσε να επεκταθεί και με τη βελτίωση της φορολογικής συμμόρφωσης.

─ η μεταρρύθμιση του φορολογικού συστήματος αποτελεί πρώτη προτεραιότητα. Εντούτοις δεν υπάρχουν περιθώρια περαιτέρω μειώσεων των συντάξεων αλλά ούτε και αναδιάρθρωση των παροχών έτσι ώστε να μειωθεί το βάρος στον προϋπολογισμό, που μπορεί να επιτευχθεί μόνο με υπεραπόδοση των εσόδων του συνταξιοδοτικού συστήματος, ίσως κάποιο περιορισμένο εξορθολογισμό των κοινωνικών παροχών και, μέσω κάποιας περικοπής δαπανών στο πλαίσιο αξιολόγησης από μηδενική βάση της σκοπιμότητάς τους.

─ η αναδιάρθρωση οφειλών προς την εφορία, μαζί με οφειλές προς τις τράπεζες, είναι εφικτή και επιθυμητή, ταυτόχρονα, όμως, με συστήματα πληρωμών σε δόσεις και εθελοντικής συμμόρφωσης, και μέτρα παγώματος των χρεών ή δημιουργίας ακατάσχετων τραπεζικών λογαριασμών, μέτρα τα οποία βελτιώνουν τις εισπράξεις χωρίς να βλάπτουν την κουλτούρα πληρωμών. Η Γενική Γραμματεία Δημοσίων Εσόδων ήδη παράγει ενθαρρυντικά αποτελέσματα. Μέτρα εθελοντικής συμμόρφωσης και χρήσης ηλεκτρονικών μέσων στις πληρωμές έχουν ήδη νομοθετηθεί. Σε κάθε περίπτωση, πάντως, υπάρχουν και άλλου είδους παράμετροι που πρέπει να ληφθούν συμπληρωματικά υπόψη:

1.Πέραν της σχετικής μείωσης των φορολογικών συντελεστών των χαμηλότερων εισοδηματικών στρωμάτων σε περίπτωση μείωσης του αφορολόγητου, απαιτείται οπωσδήποτε και μια σημαντική μείωση των ασφαλιστικών εισφορών, έτσι ώστε να διευκολυνθεί η απορρόφηση της τεράστιας ανεργίας. Ακόμη και με τη σημερινή υπερφορολόγηση της οικονομίας, το κράτος δεν διαθέτει τους πόρους για να καλυφθούν οι ανάγκες της υγείας, παιδείας και άλλων κοινωνικών υπηρεσιών. Η λύση δεν είναι να επιβληθούν και νέοι φόροι αλλά να δημιουργηθούν νέες ευκαιρίες απασχόλησης, που δημιουργούν μέσω των φόρων νέα έσοδα για το κράτος. Βιώσιμες νέες θέσεις εργασίας δεν δημιουργούνται με κρατικές δαπάνες αλλά με ιδιωτικές επενδύσεις. Συνεπώς, κάθε προσπάθεια που αποκαθιστά την αναπτυξιακή διάσταση του φορολογικού συστήματος είναι ευπρόσδεκτη. Με την μείωση του αφορολογήτου, συνοδευόμενη απαραίτητα με μείωση των φορολογικών συντελεστών στα χαμηλότερα εισοδήματα, θα αρχίσει να πληρώνει κάποιο ποσό φόρου, οσοδήποτε μικρό και το 50% των φορολογουμένων που σήμερα είναι εκτός φορολογικού συστήματος. Έτσι, όχι μόνο θα χρηματοδοτούνται καλύτερες κοινωνικές υπηρεσίες του κράτους και πιο στοχευμένες κοινωνικές πολιτικές προς τους πολίτες, και κυρίως προς όφελος εκείνων που θα αρχίσουν να πληρώνουν φόρο αλλά βρίσκονται σε ευπαθείς ομάδες αλλά και θα δημιουργηθεί ο δημοσιονομικός χώρος για να μειωθεί το φορολογικό βάρος στην οικονομία που σήμερα εμποδίζει την αύξηση της ιδιωτικής οικονομικής δραστηριότητας.

2 Το ύψος των συντάξεων πρέπει να υπολογίζεται με βάση τους αναλογιστικούς κανόνες, που είναι οι μόνοι «δίκαιοι» με την έννοια ότι ο εργαζόμενος προσδοκά να λάβει σύνταξη ανάλογα με τις πραγματικές του εισφορές στον εργασιακό βίο. Για όσους η σύνταξη που προκύπτει είναι πολύ χαμηλή πρέπει να υπάρχει ένα δίχτυ ασφαλείας που είναι σήμερα η ελάχιστη εθνική σύνταξη, κι αυτή μία στρέβλωση που πρέπει να υποκατασταθεί σύντομα από ένα ορθολογικό σύστημα «ελάχιστου εγγυημένου εισοδήματος».

Όλα αυτά βρίσκονται στο στάδιο μελέτης και σχεδιασμού, αλλά δεν παρατηρείται πρόοδος στην εφαρμογή τους. Ειδικά για τις συντάξεις, μεγάλη κοινωνική και δημοσιονομική σημασία έχει η μετάβαση προς το νέο, αναλογιστικά δίκαιο, σύστημα ξεκινώντας από τη σημερινή εξόχως στρεβλή δομή του. Σε κάθε περίπτωση είναι σκόπιμο να γίνει επανυπολογισμός των συντάξεων και για όλους τους υφιστάμενους συνταξιούχους, με βάση σωστούς αναλογιστικούς κανόνες, ώστε να γίνει ξεκάθαρο σε κάθε ατομική περίπτωση κατά πόσο οι χθεσινές ή σημερινές συντάξεις επιδοτούνται από τη φορολογία πέρα από τις ήδη καταβληθείσες εισφορές στη διάρκεια του βίου. Εκεί θα φανεί για ποιους σήμερα υπάρχουν αδικίες και σε ποιο βαθμό και να ληφθούν δικαιότερες αποφάσεις για ένα μεταβατικό διάστημα.

Η ίδια μεθοδολογία, δηλαδή με την εφαρμογή αναλογιστικών κανόνων, πρέπει να εφαρμοσθεί και στους νέους συνταξιούχους σε αντικατάσταση των αυθαίρετων ποσοστών αναπλήρωσης και ποσού εθνικής σύνταξης, που ελήφθησαν υπόψη στην «ασφαλιστική μεταρρύθμιση». Ομοίως και για τους νεοεισερχόμενους στην αγορά εργασίας, προσφέροντας τους και την επιλογή ένα τμήμα των υποχρεωτικών ασφαλιστικών εισφορών να επενδύονται για συνταξιοδοτικό σκοπό μέσω ιδιωτικών τοποθετήσεων. Μόνον, έτσι, θα αποκατασταθεί η ασφαλής σύνδεση εισφορών και συντάξεων, που είναι αναγκαία για να γνωρίζει ο εργαζόμενος τι σύνταξη θα πάρει και πότε, αναλόγως της διάρκειας του εργασιακού του βίου και των εισφορών που κατέβαλε και της ηλικίας που επιλέγει για συνταξιοδότηση. Μόνον, έτσι, θα εξαλειφθεί μακροχρόνια η φορολογική βάση στήριξης του συνταξιοδοτικού συστήματος και θα αποκατασταθεί η αποταμιευτική του διάσταση. Ο εργαζόμενος πρέπει να παίρνει κατά κανόνα ως σύνταξη τις αποταμιεύσεις του, και τίποτα περισσότερο ή λιγότερο, ενώ για τις περιπτώσεις πολύ χαμηλών ή ανύπαρκτων συντάξεων πρέπει να λειτουργούν κοινωνικά μέτρα, όπως το ελάχιστο εγγυημένο εισόδημα, άσχετα με το ασφαλιστικό. Προϋπόθεση, επίσης, τούτου είναι η επαγγελματική διαχείριση των ασφαλιστικών εισφορών. Σήμερα, οι εισφορές είναι μέρος των φορολογικών εσόδων και οι μελλοντικές συντάξεις επαφίονται στη δημοσιονομική διαχείριση. Εάν στο μέλλον δεν υπάρξουν πλεονάσματα για να μπορούν να πληρωθούν οι συντάξεις, το συνταξιοδοτικό σύστημα θα καταρρεύσει.

3.Το ΔΝΤ τηρεί ανεξήγητη σιγήν ιχθύος για την ηλεκτρονική τιμολόγηση όλων των συναλλαγών μεταξύ επιχειρήσεων (ηλεκτρονική τιμολόγηση, πλαστικό χρήμα κ.ά.). Τα μετρητά ή και τα «μαύρα» που ζητούν όλο και περισσότεροι επαγγελματίες διευκολύνονται από το γεγονός ότι η παράνομη διακίνηση εμπορευμάτων έχει γίνει θεσμός. Υπάρχουν επιχειρήσεις – επαγγελματίες που, όχι μόνον προσφεύγουν σε αδήλωτη και απλήρωτη εργασία και φοροδιαφεύγουν κατά συρροή, αλλά και που έχουν «κλείσει» τα βιβλία και δουλεύουν 100% στην μαύρη αγορά. Αντί άλλης επιχειρηματολογίας, παρατίθενται μερικά παραδείγματα που αποδεικνύουν ότι είμαστε όντως αντάξιοι απόγονοι του «πολυμήχανου» προγόνου μας Οδυσσέα:

- Σε καφετέρια ο πελάτης επιμένει για απόδειξη όταν του έχουν πει ότι το μηχάνημα (POS) είναι χαλασμένο και προσπαθούν να το φτιάξουν. Όταν ο πελάτης γίνεται λίγο πιο φορτικός, του φέρνουν μία απόδειξη από διπλανό μαγαζί, που, σύμφωνα με την ένδειξη, δραστηριοποιείται σε «Βιβλία-Χαρτικά»!

- Σε παραγγελία μαρμάρων για τοποθέτηση σε σπίτι, ο μαρμαράς προτείνει να δώσει στον πελάτη μία εικονική απόδειξη με μικρό ποσό και την ένδειξη «ρετάλια»!

- Κάποιος παραγγέλνει ζευγάρια παπούτσια από την Κίνα. Παραλαμβάνει παπούτσια για το δεξί πόδι. Στο δελτίο αποστολής γράφει, «για δειγματισμό». Λίγες μέρες μετά, παραλαμβάνει και τα αριστερά κομμάτια με την ένδειξη, «για δειγματισμό»!

Εστιατόριο ταχυφαγίας προσφέρει έκπτωση 10% σε όποιον πληρώνει μετρητοίς και χωρίς απόδειξη!

Συμπερασματικά, λοιπόν, ανεξαρτήτως δημοσιονομικών στόχων, απαιτούνται παρεμβάσεις στον τρόπο που υλοποιείται η δημοσιονομική προσαρμογή. Με την ολοκλήρωση της 2ης αξιολόγησης προ των πυλών, ανοίγει ο δρόμος για καλύτερες ημέρες. Ωστόσο, αυτό δεν αρκεί. Όχι μόνο πρέπει να σταματήσουμε να αντιμετωπίζουμε εχθρικά την ιδιωτική οικονομία, αλλά και να επιφέρουμε τις αντίστοιχες διορθωτικές αλλαγές στη δημοσιονομική προσαρμογή που εφαρμόζουμε, ώστε να μην αποτελεί εμπόδιο στην αναπτυξιακή διαδικασία.

Οι απόψεις του ΔΝΤ περί υπερφορολόγησης και πάταξης της φοροδιαφυγής, και, περί καθυστερήσεων στην επίλυση του προβλήματος των κόκκινων δανείων και στο άνοιγμα των αγορών προϊόντων, και υπηρεσιών, αφορούν σε απαιτούμενες παρεμβάσεις, που δεν υπάρχει αμφιβολία ότι θα δημιουργήσουν ένα κλίμα σταθερότητας και αξιοπιστίας, και, εν δυνάμει, συνδράμουν την ανάκαμψη της οικονομίας. Δεν μπορεί, όμως, η οικονομία και ο πληθυσμός να περιμένουν, πότε θα ολοκληρωθεί η δημοσιονομική προσαρμογή και θα φτιαχτεί το ιδανικό θεσμικό πλαίσιο, μήπως και αρχίσουν να γίνονται επενδύσεις.