Η πλήρης έρευνα Fit for Business της PwC – Είναι έτοιμες οι επιχειρήσεις της Ευρωζώνης για την επόμενη μέρα;

• Η κρίση αρνείται να υποχωρήσει

• Μάριος Ψάλτης: “Οι εταιρείες της Ευρωζώνης, και πολύ ειδικότερα της Ελλάδας, χρειάζονται υποστήριξη για την διαμόρφωση και την εφαρμογή συνεκτικών στρατηγικών, σε ένα οικονομικό περιβάλλον ιδιαίτερα δύσκολο”

Ανέτοιμες οι επιχειρήσεις της Ευρωζώνης για τις επερχόμενες οικονομικό-πολιτικές αλλαγές

Τα συμπεράσματα της μελέτης είναι αντιφατικά. Οι εταιρείες στην Ευρωζώνη παρόλο που δεν κατόρθωσαν να δουν την κρίση ως ευκαιρία για να αναπτυχθούν, βλέπουν γενικά ένα καλύτερο μέλλον, σε μια Ευρώπη με σημαντικές θεσμικές αλλαγές, και παραδέχονται ότι δεν έχουν επαρκή σχεδιασμό για την αντιμετώπιση έκτακτων καταστάσεων.

Αυτό είναι το κύριο εύρημα της μελέτης της PwC η οποία πραγματοποιήθηκε σε 385 ηγέτιδες εταιρείες της Ευρωζώνης εκτός του χρηματοπιστωτικού κλάδου. Από τα στατιστικά της μελέτης είναι φανερό ότι οι επιχειρήσεις δεν έχουν σαφή εικόνα των επιπτώσεων των πιθανών θεσμικών αλλαγών και οικονομικών εξελίξεων πάνω στις δραστηριότητές τους.

Ο Colin Brereton, Επικεφαλής Εταίρος της PwC για την Αντιμετώπιση της Οικονομικής Κρίσης, δήλωσε: «Οι εταιρείες που μπορούν να αξιοποιήσουν με τον καλύτερο τρόπο τις ευκαιρίες που προσφέρονται στην Ευρωζώνη είναι αυτές που παρακολουθούν συνεχώς τις εξελίξεις στις αγορές και καθοδηγούν τον σχεδιασμό και την εφαρμογή των απαιτούμενων αλλαγών μέσα στους οργανισμούς τους».

Σχεδόν οι μισοί από τους ερωτηθέντες είναι αισιόδοξοι για το μέλλον, πιστεύοντας ότι η οικονομία της Ευρωζώνης θα βελτιωθεί μέσα στους επόμενους 18 μήνες. Προσβλέπουν στην οικονομική ανάπτυξη και την βελτίωση της ανταγωνιστικότητάς της Ευρωζώνης λόγω του υποτιμημένου Ευρώ, γεγονός που όμως δεν συνάδει με την γενική αντίληψή τους για την επέκταση της λιτότητας στην Ευρωζώνη (χαμηλή ρευστότητα και ανύπαρκτη πιστωτική επέκταση), η οποία αναμένεται να διατηρήσει την κατανάλωση σε χαμηλά επίπεδα.

Παρόλο που οι εταιρείες που βλέπουν ανάπτυξη στην Ευρωζώνη, δεν έχουν εντοπίσει ακόμα στρατηγικές ευκαιρίες, θεωρούν ότι είναι σε πλεονεκτική θέση από τον ανταγωνισμό, σε ένα περιβάλλον χαμηλού πληθωρισμού, αλλά ταυτόχρονα, αυξημένου εργατικού κόστους λόγω της έλλειψης εξειδικευμένου προσωπικού.

Τέλος, οι εταιρείες της Ευρωζώνης βλέπουν κινητικότητα στις εξαγορές και τις συγχωνεύσεις, ενώ πολλές έχουν προχωρήσει ή θα προχωρήσουν σε επαναπατρισμό δραστηριοτήτων τους εντός εθνικών και Ευρωπαϊκών συνόρων.

Ο Colin Brereton πρόσθεσε: “Όλες οι επιχειρήσεις χρειάζονται ισχυρά και επικαιροποιημένα σχέδια έκτακτης ανάγκης για την αντιμετώπιση του αυξανόμενου αριθμού των πιθανών σεναρίων. Στο πλαίσιο αυτό, τα ευρήματά μας αποκαλύπτουν μια πραγματική και πιεστική ανάγκη για δομημένες διαδικασίες σχεδιασμού που πρέπει να τεθούν σε εφαρμογή και να ελέγχονται έναντι των πιθανών σεναρίων.

Ο Μάριος Ψάλτης, Διευθύνων Σύμβουλος της PwC στην Ελλάδα, σχολίασε: “Οι εταιρείες της Ευρωζώνης, και πολύ ειδικότερα της Ελλάδας, χρειάζονται υποστήριξη για την διαμόρφωση και την εφαρμογή συνεκτικών στρατηγικών, σε ένα οικονομικό περιβάλλον ιδιαίτερα δύσκολο.”

Συμπερασματικά, οι επιχειρήσεις στην Ευρωζώνη προβλέπουν ένα καλύτερο μέλλον για τον εαυτό τους αλλά δύσκολο για την Ευρωζώνη ως σύνολο θεσμών, εκτιμούν ως ασθενέστερες τις εθνικές τους οικονομίες, υποτιμούν τον ανταγωνισμό ή υπερεκτιμούν τις δυνάμεις τους και είναι έτοιμες για μεγάλες κινήσεις.

• Η πλήρης έρευνα Fit for Business της PwC

Η κρίση αρνείται να υποχωρήσει

«Η κρίση τροφοδότησε το χάσμα ανταγωνιστικότητας ανάμεσα στις χώρες της Ευρωζώνης με πλεονασματικό εμπορικό ισοζύγιο έναντι αυτών με ελλειμματικό. Η μεγάλη και συστηματική ανισορροπία μεταξύ περισσότερο και λιγότερο ανταγωνιστικών χωρών υποστηρίχθηκε από την παράλληλη ροή πιστώσεων από τις πλεονασματικές χώρες προς στις ελλειμματικές χώρες. Αυτή η κατάσταση αύξησε τόσο τον δημόσιο όσο και τον ιδιωτικό δανεισμό, καθυστέρησε διορθώσεις στην ανταγωνιστικότητα και συνετέλεσε στην απόκρυψη διαρθρωτικών προβλημάτων.

Οι εταιρείες μέσα στην Ευρωζώνη δεν κατόρθωσαν να εκμεταλλευτούν την κρίση και να δημιουργήσουν προϋποθέσεις οικονομικής ανάπτυξης για τους μετόχους τους και την κοινωνία κατ’ επέκταση. Το status quo της αργής ή μη υπάρχουσας οικονομικής ανάπτυξης μαζί με τους διαρκείς φόβους για την μακροπρόθεσμη βιωσιμότητα της νομισματικής ένωσης δημιουργεί μία δύσκολη οικονομική κατάσταση στις Ευρωπαϊκές χώρες η οποία επηρεάζει την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ που βρίσκεται υπό την πίεση της τόνωσης της οικονομίας στην Ευρωζώνη. Περιορισμένη από τις δικές της αρμοδιότητες, η προσπάθεια της ΕΚΤ να επαναφέρει την εμπιστοσύνη στις αγορές και να ενισχύσει την ανάπτυξη έχει μέχρι στιγμής κάνει μικρή πρόοδο.

Ρωτήσαμε 384 ανώτερα στελέχη για τις δομικές και οικονομικές προκλήσεις που αντιμετωπίζουν οι επιχειρήσεις τους

Η σημερινή κατάσταση στην Ευρωζώνη, αλλά και η πιθανή εξέλιξή της στο μέλλον, θα δημιουργήσουν αναπόφευκτα ευκαιρίες επιχειρηματικής ανάπτυξης. Οι εταιρίες μπορούν να τις εκμεταλλευτούν με καινούργια προϊόντα/υπηρεσίες, αναδιαρθρώσεις, συγχωνεύσεις, εξαγορές, οργάνωση λειτουργιών και των επιχειρηματικών μοντέλων τους και τέλος μέσω μετεγκατάστασης δραστηριοτήτων σε άλλες χώρες.

Η έρευνα Fit for Business της PwC στοχεύει στο να βοηθήσει να καταλάβουμε καλύτερα τις απόψεις των εταιρειών της Ευρωζώνης και ειδικότερα:

- τις αντιλήψεις και προσδοκίες για τις τρέχουσες τάσεις και τις μελλοντικές αλλαγές στην οικονομία της Ευρωζώνης,

- την θέση και την πιθανή ανταπόκριση των εταιρειών της Ευρωζώνης στις επερχόμενες εξελίξεις, και

- τον βαθμό προετοιμασίας και ανθεκτικότητας των επιχειρήσεων στις μελλοντικές οικονομικές εξελίξεις.

Η έρευνα καλύπτει 384 ανώτερα στελέχη ηγέτιδων εταιρειών, εκτός του χρηματοπιστωτικού τομέα, στην Ευρωζώνη.

Οι εταιρείες στην Ευρωζώνη βλέπουν ένα καλύτερο μέλλον…

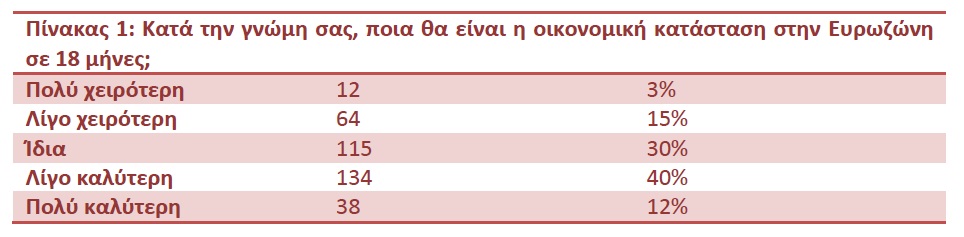

Υπάρχει μια γενικά θετική άποψη που αποτυπώνεται στις αντιλήψεις των ερωτηθέντων σχετικά με την μεσοπρόθεσμη οικονομική προοπτική της Ευρωζώνης. Όταν κλήθηκαν να προβλέψουν την οικονομική κατάσταση της Ευρωζώνης σε 18 μήνες από σήμερα, πάνω από το 50% πιστεύει ότι θα είναι “λίγο” ή “πολύ καλύτερη” από σήμερα – σχεδόν το διπλάσιο από αυτούς που περιμένουν ότι θα χειροτερέψει (Πίνακας 1). Λιγότεροι από το 1/3 περιμένουν ότι η κατάσταση θα μείνει στάσιμη.

Αυτή η αίσθηση σχετικής αισιοδοξίας διαφαίνεται και από τις προσδοκίες για τον πληθωρισμό και τα επιτόκια. Ενώ το 48% πιστεύει ότι ο αποπληθωρισμός είναι ένα ανεκτό ρίσκο, το 61% προβλέπει χαμηλό πληθωρισμό. Παρόμοια, πάνω από το 70% πιστεύει ότι τα επιτόκια θα παραμείνουν χαμηλά.

….. με ένα ασθενέστερο Ευρώ…

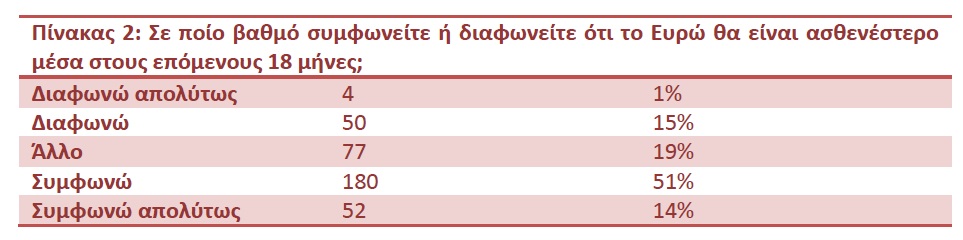

Υπάρχουν ξεκάθαρες προβλέψεις ότι οι νομισματικές ισοτιμίες θα είναι ασταθείς, με το 49% των ερωτηθέντων να πιστεύει ότι οι θα παραμείνουν ασταθείς τους επόμενους 18 μήνες, σε σχέση με το 14% που πιστεύει το αντίθετο. Κατά τη διάρκεια αυτής της περιόδου, πάνω από το 60% των εταιρειών περιμένει ότι το Ευρώ θα είναι πιο αδύναμο σε σχέση με τα κύρια νομίσματα, απ’ ότι είναι σήμερα (Πίνακας 2).

Άλλες έρευνες δείχνουν ότι γύρω στο 50% των εταιρειών πιστεύει ότι η τελευταία απόφαση της ΕΚΤ να μειώσει το επιτόκιο αναχρηματοδότησης θα έχει θετικό αντίκτυπο στην οικονομία. Το ίδιο ισχύει για τη μείωση του επιτοκίου της ΕΚΤ για τις καταθέσεις των εμπορικών τραπεζών, όπως επίσης και για την εισαγωγή των «Στοχευμένων Μακροπρόθεσμων Αναχρηματοδοτικών Λειτουργιών» (TLTROs)

…. και ασθενέστερες εθνικές οικονομίες

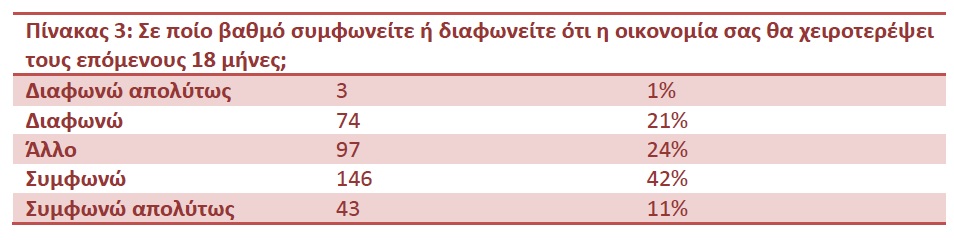

Όπως φαίνεται στον Πίνακα 3,περισσότερες από τις μισές εταιρείες πιστεύουν ότι οι εθνικές οικονομίες θα χειροτερέψουν μέσα στους επόμενους 18 μήνες.

Απρόσμενες και ενδεχόμενες αλλαγές αναδιοργάνωσης αναμένονται στην Ευρωζώνη

Η βασική πρόβλεψη των εταιρειών είναι ότι οποιεσδήποτε αλλαγές προκύψουν στην Ευρωζώνη θα είναι μεγάλες. Το 71% των ερωτηθέντων περιμένουν ότι η Ευρωζώνη θα αλλάξει σε μεγάλο βαθμό, ενώ μόνον το 29% πιστεύει ότι θα παραμείνει όπως είναι. Οι αναμενόμενες αλλαγές περιλαμβάνουν την ολική κατάρρευση, την δημιουργία ένωσης δύο ταχυτήτων με λιγότερες χώρες και την έξοδο ενός ή περισσότερων κρατών μελών. Σχετική έκπληξη προκαλεί το γεγονός ότι μόνο το 12% περιμένει ότι η ΕΕ θα ολοκληρώσει την δημοσιονομική και πολιτική ένωση.

→ Η τρέχουσα κατάσταση στην Ευρωζώνη μπορεί να περιγραφεί σχεδόν ως ‘υφέρπουσα κρίση’. Δεν υπάρχει ούτε ένα καταστροφικό γεγονός- προς το παρόν.

Σημειώνουμε εδώ την μεγάλη αντίθεση μεταξύ των σχετικά αρνητικών προσδοκιών για τις εθνικές οικονομίες και της θετικότερης πρόβλεψης των ερωτηθέντων για την Ευρωζώνη ως σύνολο.

Οι επιχειρηματικές απειλές στην Ευρωζώνη προέρχονται από την στασιμότητα…

Οι επιχειρήσεις υποδεικνύουν ως κύρια απειλή για την ανάπτυξη, πρώτα την οικονομική στασιμότητα, η οποία ακολουθείται από αστάθεια στις χρηματοπιστωτικές αγορές και μετά τις αλλαγές στη νομοθεσία και στους ρυθμιστικούς κανόνες. Ανάμεσα στις βασικές απειλές, σημειώθηκε η μείωση της κατανάλωσης, οφειλόμενη στην έλλειψη διαθέσιμου εισοδήματος των καταναλωτών. Τέλος, πάνω από το 70% των ερωτηθέντων βλέπουν τον αποπληθωρισμό ως υψηλό-μεσαίο κίνδυνο για την ανάπτυξη της επιχείρησής τους.

…ενώ οι πραγματικές ευκαιρίες δεν έχουν εντοπισθεί

Η αβεβαιότητα και η σύγχυση έχουν καθηλώσει και παραλύσει την έρευνα για στρατηγικές ευκαιρίες στην Ευρωζώνη. Μόνο το 32% των επιχειρήσεων έχει εντοπίσει ευκαιρίες που έχουν σαν αφετηρία τις πιθανές δομικές και άλλες αλλαγές στην Ευρωζώνη.

Το πτωτικό Ευρώ αναμένεται να οδηγήσει σε γρηγορότερη ανάπτυξη….

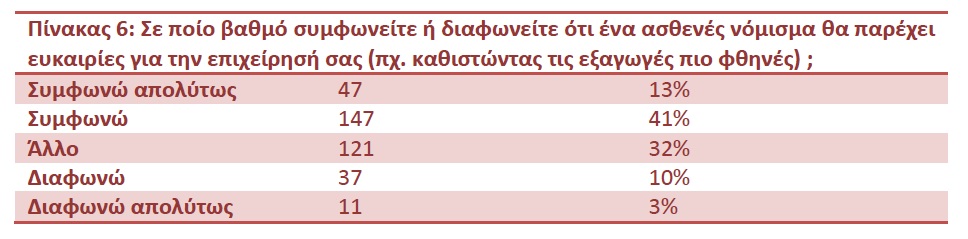

Ερωτηθέντες σχετικά με το εάν ένα ασθενέστερο νόμισμα θα δώσει ευκαιρίες για τις επιχειρήσεις τους – καθιστώντας τις εξαγωγές πιο φθηνές- πάνω από τους μισούς οργανισμούς συμφώνησαν. Τέτοιες ευκαιρίες μπορεί να συμπεριλαμβάνουν επενδύσεις στο εξωτερικό, επανεγκατάσταση, εξαγορές, πωλήσεις και κινητικότητα προσωπικού και παραγωγής.

Μόλις το 31% των εταιρειών υποστηρίζει πως δεν γνωρίζει την πολιτική της ΕΚΤ για τον χαμηλό πληθωρισμό, και την διοχέτευση ρευστότητας εκ μέρους των τραπεζών στην ‘πραγματική’ οικονομία, ενώ περίπου οι μισές εταιρίες του δείγματος θα κάνουν υπό προϋποθέσεις αίτηση για τα νέα δάνεια TLTRO της ΕΚΤ.

… αλλά η λιτότητα θα επιμείνει

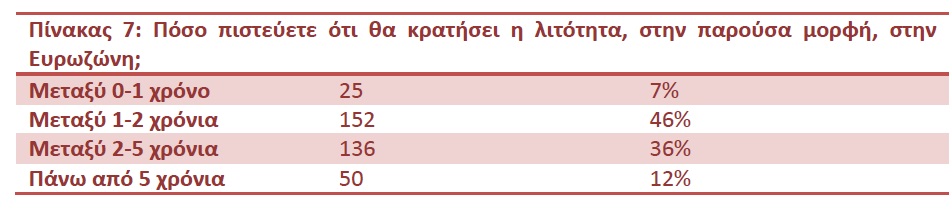

Ένα ιδιαίτερο χαρακτηριστικό του τοπίου στην Ευρωζώνη είναι η δημοσιονομική λιτότητα – όπου οι επιχειρήσεις περιμένουν μικρές αλλαγές στο προσεχές μέλλον. Σύμφωνα με τον Πίνακα 7, η συντριπτική πλειοψηφία, πάνω από 90%, πιστεύει ότι η λιτότητα θα υπάρχει ακόμα και σε ένα χρόνο από τώρα, με περισσότερους από τους μισούς από αυτούς να ισχυρίζονται ότι θα κρατήσει περισσότερο από 2 χρόνια.

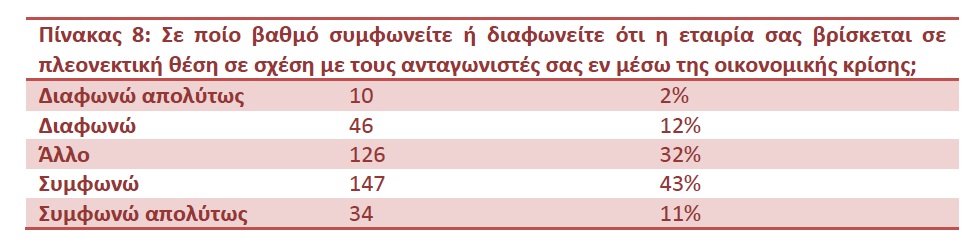

Όπως φαίνεται στον Πίνακα 8, πάνω από το 50% των ερωτηθέντων συμφωνούν ότι η εταιρία τους είναι σε πλεονεκτική κατάσταση σε σχέση με τους ανταγωνιστές τους, με μόνο το 14% να διαφωνούν.

…και είναι έτοιμες να προβούν σε εξαγορές άλλων…

Ερωτηθέντες ως προς την πιθανότητα η επιχείρησή τους να εκμεταλλευτεί την κρίση εξαγοράζοντας άλλες εταιρείες, 50% δήλωσαν ότι είναι πιθανό να πραγματοποιήσουν εξαγορά ή συγχώνευση μέσα στην Ευρωζώνη, ενώ επίσης 50% να περιμένει να κάνει το ίδιο εκτός Ευρωζώνης. Η κρίση στην Ευρωζώνη, και η ύπαρξη εταιρειών με ισχυρούς ισολογισμούς, ίσως έχουν ως αποτέλεσμα τη μεγαλύτερη δραστηριότητα σε συγχωνεύσεις ή εξαγορές.

→ Η κρίση της Ευρωζώνης έχει αναγκάσει επιχειρήσεις να επανεξετάσουν τα χαρτοφυλάκια και τις δραστηριότητές στις βασικές αγορές τους και σε πολλές περιπτώσεις να αναζητήσουν ευκαιρίες εκτός Ευρωζώνης – κυρίως σε ανερχόμενες αγορές. Το φαινόμενο αυτό παρατηρείται, πέραν των πολυεθνικών με διαχρονική παρουσία σε διασυνοριακές αγορές, και στις μικρομεσαίες επιχειρήσεις.

→ Η αναζήτηση συνεργασιών και συμμαχιών είναι ολοένα αυξανόμενη από τις επιχειρήσεις, που προσπαθούν να χρησιμοποιήσουν τις δυνατότητες των συνεργατών τους για μόχλευση (π.χ. καινοτομία). Τα οφέλη μείωσης κόστους και αύξησης της λειτουργικής αποδοτικότητας είναι προφανή. Αυτά μπορούν να προκύψουν μέσα από συνεργασίες διαφορετικών βιομηχανιών, χωρών ή περιοχών.

…ενώ επαναπατρίζουν δραστηριότητες

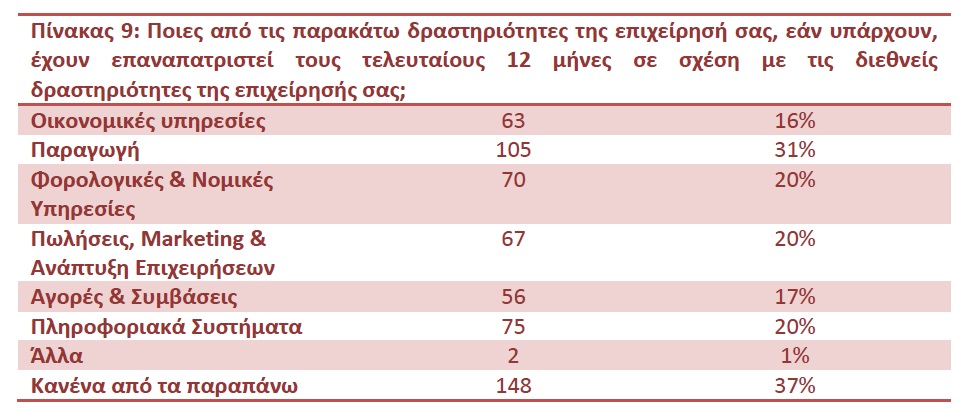

Οι εταιρίες στην Ευρωζώνη ήδη κινητοποιούνται προς την αναμόρφωση και τον επαναπροσδιορισμό των μοντέλων λειτουργίας τους. Ο επαναπατρισμός εργασιών αναδεικνύεται σε μείζονα αλλαγή. Όπως φαίνεται στον Πίνακα 9, σχεδόν το 60% των εταιριών μετέφεραν μερικές δραστηριότητές τους εντός συνόρων τους τελευταίους 12 μήνες, με τη μεγαλύτερη συχνότητα να βρίσκεται στην παραγωγή.

Παρόλο που η τάση για επαναπατρισμό εργασιών είναι εμφανής, η μεταφορά δραστηριοτήτων offshore συνεχίζεται. Κοντά στο 55% των ερωτηθέντων έχουν μεταφέρει εκτός συνόρων μία ή περισσότερες δραστηριότητες τους τελευταίους 12 μήνες, σε σύγκριση με το 60% που πράττει αντίθετα. Οι κύριες δραστηριότητες που μεταφέρθηκαν εκτός συνόρων είναι η παραγωγή, οι φορολογικές και νομικές υπηρεσίες και τα συστήματα πληροφορικής – με το offshoring της παραγωγής να είναι το μεγαλύτερο εντός Ευρωζώνης, ακολουθούμενο από τις εκτός Ευρωζώνης ευρωπαϊκές χώρες και τον υπόλοιπο κόσμο.

Από την άλλη πλευρά, οι αναγκαίες δεξιότητες γίνονται ακριβότερες…

Όσον αφορά τις αλλαγές στα μεγέθη του εργατικού δυναμικού των εταιριών για το επόμενο έτος, οι περισσότεροι ερωτηθέντες πιστεύουν ότι ο αριθμός των απασχολούμενων θα παραμείνει σταθερός, ως ελαφρά μειούμενος. Συγχρόνως, όμως βλέπουν και περιμένουν πραγματικό αντίκτυπο στα οικονομικά των επιχειρήσεών τους από το μεταβαλλόμενο περιβάλλον της Ευρωζώνης. Όπως φαίνεται στον Πίνακα 10, ο αριθμός εταιριών που δήλωσε ότι παρατήρησε αύξηση στις απολαβές ειδικευμένων εργαζομένων τους τελευταίους 18 μήνες είναι διπλάσιος σε σχέση με αυτές που δήλωσαν μείωση.

→ Η έλλειψη ειδικευμένου προσωπικού σε συγκεκριμένους ρόλους είναι ένα συνεχές πρόβλημα για κάποιους κλάδους παρά τα υψηλά επίπεδα ανεργίας στην Ευρώπη. Στην βιομηχανία για παράδειγμα, υπάρχει σαφής έλλειψη δεξιοτήτων για ορισμένες ειδικεύσεις.

→ Η κρίση ταλέντων δεν είναι πλέον πρόβλημα του μέλλοντος. Την αντιμετωπίζουμε τώρα και απειλεί την ανάπτυξη των επιχειρήσεων και την οικονομική ευημερία στην Ευρωζώνη. Για να σχηματιστεί το εργατικό δυναμικό του αύριο πρέπει να βρεθούν νέες πηγές εργασίας ενώ ο τρόπος με τον οποίο οι άνθρωποι δουλεύουν και το πού θα δουλεύουν πρέπει να επαναπροσδιοριστεί.

…. και η ρευστότητα μπορεί να μειωθεί…

Κοιτάζοντας μπροστά, οι εταιρίες προβληματίζονται επίσης για τις επιπτώσεις της έλλειψης ρευστότητας τους επόμενους 18 μήνες. Λίγο παραπάνω από τους μισούς ερωτηθέντες (51%) πιστεύουν ότι η έλλειψη επαρκούς ρευστότητας στο τραπεζικό σύστημα θα επηρεάσει σε μεγάλο βαθμό την λειτουργία τους, σε αντίθεση με ένα 20% που πιστεύει ότι οι επιπτώσεις θα είναι ασήμαντες.

… ενώ η πιστωτική επέκταση θα είναι μικρή

Η πρόσφατη αξιολόγηση των τραπεζών ήταν μονάχα ένα στιγμιαίο τεστ κεφαλαιακής επάρκειας και όχι συνεχούς βιωσιμότητας. Το διακύβευμα της μακροπρόθεσμης βιωσιμότητας είναι το κατά πόσο οι τράπεζες θα μπορέσουν να έχουν επαρκή κεφαλαιακή απόδοση για να καλύψουν τα συνολικά τους κόστη, συμπεριλαμβανομένου και του κόστους κεφαλαίου. Ως αποτέλεσμα, είναι πιθανόν η περιορισμένη πιστωτική επέκταση και οι σκληρότερες διαδικασίες δανειοδότησης να διατηρηθούν μεσοπρόθεσμα.

Οι αδυναμίες στους ισολογισμούς των τραπεζών και η αβεβαιότητα για την ποιότητά τους συμβάλλουν στον κατακερματισμό των πιστώσεων, περιορίζοντας την ικανότητα και την προθυμία των τραπεζών να υποστηρίξουν χρηματοδοτήσεις ή επενδύσεις κάποιου μεγέθους. Οι απομειωμένοι ισολογισμοί συνεχίζουν να παρεμποδίζουν την ροή των δανειοδοτήσεων, ιδιαίτερα προς τις μικρομεσαίες επιχειρήσεις. Οι εταιρίες που ζητούν δανειοδότηση συναντούν δυσκολίες, περισσότερο στις περιφερειακές οικονομίες, όπου στο ένα πέμπτο των περιπτώσεων η δανειοδότηση τελικά περιορίστηκε, είτε γιατί απορρίφθηκε η αίτηση είτε γιατί τα επιτόκια ήταν απαγορευτικά υψηλά.

Οι εταιρείες της Ευρωζώνης δεν έχουν συνεκτική αντίληψη για τις μελλοντικές εξελίξεις

Η έρευνά μας ανέδειξε ότι σχεδόν το 60% των επιχειρήσεων ακόμα δεν έχουν σχεδιασμό αντιμετώπισης εκτάκτων καταστάσεων. Αυτό μεταφράζεται ανησυχητικά στο ότι ποσοστό μικρότερο του 5% των ερωτηθέντων έχουν εφαρμόσει πλάνο εκτάκτου κατάστασης σε πραγματικές συνθήκες. Ερωτηθέντες για το αν υπάρχει σχεδιασμός αντιμετώπισης συνεχών κρίσεων στην Ευρωζώνη, σχεδόν το 60% των ερωτηθέντων παραδέχτηκε είτε ότι δεν υπάρχει είτε ότι δεν γνωρίζουν αν υπάρχει. Θετικό όμως είναι το γεγονός πως το 80% όσων επιχειρήσεων διαθέτουν τέτοιο πλάνο δηλώνουν σίγουροι ότι μπορούν να το εκτελέσουν.

Η συγκεκριμένη εικόνα των επιχειρήσεων της Ευρωζώνης για το μέλλον

Τα συμπεράσματα της μελέτης “Fit for Business” είναι αντιφατικά. Οι εταιρείες στην Ευρωζώνη παρόλο που δεν κατόρθωσαν να δουν την κρίση ως ευκαιρία για να αναπτυχθούν, βλέπουν γενικά ένα καλύτερο μέλλον. Την ίδια στιγμή, πιστεύουν ότι σ’ αυτό το μέλλον θα υπάρξουν απρόσμενες και πιθανό αποδιοργανωτικές αλλαγές στην Ευρωζώνη και παραδέχονται ότι δεν έχουν επαρκή σχεδιασμό για την αντιμετώπιση έκτακτων καταστάσεων.

Από την άλλη πλευρά, η πλειονότητα των εταιρειών βλέπει ένα καλύτερο μέλλον για την Ευρωζώνη. Προσβλέπουν στην οικονομική ανάπτυξη και την βελτίωση της ανταγωνιστικότητάς τους από το ασθενές Ευρώ, γεγονός που όμως δεν συνάδει με την γενική αντίληψή τους για την επέκταση της λιτότητας στην Ευρωζώνη (χαμηλή ρευστότητα και ανύπαρκτη πιστωτική επέκταση), η οποία θα διατηρήσει την κατανάλωση χαμηλά.

Παρόλο που οι εταιρείες που βλέπουν ανάπτυξη στην Ευρωζώνη, δεν έχουν εντοπίσει ακόμα στρατηγικές ευκαιρίες, θεωρούν ότι είναι σε πλεονεκτική θέση από τον ανταγωνισμό, σε ένα περιβάλλον χαμηλού πληθωρισμού, αλλά ταυτόχρονα, αυξημένου εργατικού κόστους λόγω της έλλειψης εξειδικευμένου προσωπικού.

Τέλος, οι εταιρείες της Ευρωζώνης βλέπουν κινητικότητα στις εξαγορές και τις συγχωνεύσεις, ενώ πολλές έχουν προχωρήσει ή θα προχωρήσουν σε επαναπατρισμό δραστηριοτήτων τους εντός εθνικών και Ευρωπαϊκών συνόρων.

Οι επιχειρήσεις στην Ευρωζώνη προβλέπουν ένα καλύτερο μέλλον για τον εαυτό τους αλλά δύσκολο για την Ευρωζώνη ως σύνολο θεσμών, εκτιμούν ως ασθενέστερες τις εθνικές τους οικονομίες, υποτιμούν τον ανταγωνισμό ή υπερεκτιμούν τις δυνάμεις τους και είναι έτοιμες για μεγάλες κινήσεις.»

INFO 1

INFO 2

Σχετικά με την PwC:

Οι εταιρείες μέλη του δικτύου της PwC βοηθούν επιχειρήσεις και ιδιώτες να δημιουργήσουν έργο που έχει την αξία που αναζητούν. Ένα δίκτυο εταιρειών σε 157 χώρες με περισσότερα από 195.000 στελέχη, δεσμεύονται να παραδίδουν ποιοτικό έργο στις ελεγκτικές, φορολογικές και συμβουλευτικές υπηρεσίες που αναλαμβάνουν.