ΙΟΒΕ: «Η ελληνική παραγωγική φαρμακευτική βιομηχανία παρουσιάζει χαρακτηριστικά δυναμικού κλάδου και θα μπορούσε να συνεισφέρει σημαντικά στο νέο αναπτυξιακό πρότυπο της Ελλάδας»

• «Η συνολική επίδραση στο ΑΕΠ από την δραστηριότητα του κλάδου το 2010 εκτιμάται σε €2,8 δισεκ., εκ των οποίων τα €815 εκατ. αποτελούν την άμεση επίδραση του κλάδου στο ακαθάριστο προϊόν της χώρας.

Η εκτίμηση αυτή υποδεικνύει ότι για κάθε €1.000 που δαπανώνται για την αγορά φαρμάκων που παράγονται στην Ελλάδα, το ΑΕΠ αυξάνεται κατά € 3.420»

• Τα διαρθρωτικά χαρακτηριστικά της, οι προκλήσεις βιωσιμότητας και οι αναγκαίες προτεραιότητες πολιτικής

Κυκλοφόρησε σήμερα η ειδική μελέτη του ΙΟΒΕ υπό τον τίτλο «Αναπτυξιακές προοπτικές της ελληνικής Φαρμακευτικής βιομηχανίας» με ενδιαφέροντα συμπεράσματα και προτάσεις.

«Η συμβολή της Φαρμακευτικής βιομηχανίας στο ΑΕΠ της χώρας έφθασε το 2010 τα €2,8 δισεκ, σύμφωνα με τα αποτελέσματα της μελέτης που ολοκληρώθηκε πρόσφατα, για την ανάδειξη της συμβολής του κλάδου παραγωγής φαρμάκων στην ελληνική οικονομία και την ανίχνευση των συγκριτικών αναπτυξιακών του πλεονεκτημάτων.

Η άμεση συμβολή της στην απασχόληση είναι 10,8 χιλιάδες θέσεις εργασίας.

Ωστόσο, εμμέσως, σε κλάδους που συμμετέχουν με εισροές στην παραγωγή φαρμακευτικών προϊόντων, καθώς και από την καταναλωτική δαπάνη από τους καταβαλλόμενους μισθούς υποστηρίζονται ενώ άλλες περίπου 42,3 χιλιάδες θέσεις εργασίας.

Έτσι, η συνολική επίδραση στην απασχόληση εκτιμάται σε 53,1 χιλιάδες θέσεις εργασίας.

Συνολικά για κάθε € 1.000 που δαπανώνται για την αγορά φαρμάκων που παράγονται στην Ελλάδα το ΑΕΠ αυξάνεται κατά € 3.420. Αναλυτικά η έκθεση σημειώνει ότι :

« Υπό το πρίσμα της παρατεταμένης, ισχυρής ύφεσης στην ελληνική οικονομία, αλλά και στο πλαίσιο της παγκοσμιοποιημένης διεθνούς οικονομίας και των έντονων πιέσεων από τις νέες αναδυόμενες οικονομίες που γνωρίζουν ταχύτατους ρυθμούς ανάπτυξης (Κίνα, Ινδία, Ρωσία κλπ.), η βελτίωση της ανταγωνιστικότητας σε συνδυασμό με την εξειδίκευση σε τομείς που εντοπίζονται συγκριτικά πλεονεκτήματα φαίνεται πως αποτελεί την πλέον αποτελεσματική λύση στο ολοένα και πιο επιτακτικό πρόβλημα της οικονομικής βιωσιμότητας και της επίτευξης ευσταθούς ανάπτυξης μια χώρας.

Για αυτό το λόγο, παράλληλα με τη διαδικασία της δημοσιονομικής προσαρμογής, τίθεται διαρκώς στο δημόσιο διάλογο το ζήτημα της αναπτυξιακής στρατηγικής της «επόμενης ημέρας» και της αναζωογόνησης του παραγωγικού ιστού της ελληνικής οικονομίας, μια αναζήτηση που αποδελτιώνεται συνήθως με τον όρο «νέο αναπτυξιακό πρότυπο».

Βασικά χαρακτηριστικά αυτού θεωρείται ότι πρέπει να είναι η εξωστρέφεια, η καινοτομία και έμφαση σε κλάδους στους οποίους η χώρα συγκεντρώνει στρατηγικά πλεονεκτήματα.

Ένας από τους τομείς της οικονομίας στους οποίους εντοπίζονται στρατηγικά πλεονεκτήματα, είτε με την έννοια των ώριμων δυνατοτήτων είτε με τη έννοια της ευνοϊκής συγκυρίας και των εν δυνάμει αναπτυξιακών προοπτικών, είναι αυτός της φαρμακευτικής βιομηχανίας και συγκεκριμένα ο κλάδος παραγωγής φαρμακευτικών και χημικών προϊόντων για ιατρικούς σκοπούς.

Ένας κλάδος η πορεία το οποίου συναρτάται από την εφαρμοζόμενη φαρμακευτική αλλά και ασφαλιστική πολιτική, δεδομένης της ιδιαίτερης φύσης του φαρμάκου ως αγαθού με ιδιαίτερα κοινωνικά χαρακτηριστικά.

Ειδικότερα στην τρέχουσα εγχώρια συγκυρία η οποία καθορίζεται ως επί το πλείστον από τη διαδικασία δημοσιονομικής προσαρμογής, είναι προφανές ότι ο κλάδος του φαρμάκου επηρεάζεται στενά από τις αλλαγές πολιτικής στο ασφαλιστικό σύστημα και στη δημόσια ιατροφαρμακευτική περίθαλψη, καθώς οι δαπάνες υγείας έχουν επισημανθεί ως ένα πεδίο σημαντικών εξοικονομήσεων ή/και περικοπών.

Η μελέτη που πραγματοποίησε το ΙΟΒΕ για την αναπτυξιακή προοπτική της ελληνικής φαρμακευτικής βιομηχανίας αναδεικνύει τη σημασία του κλάδου της παραγωγής φαρμάκων σε σύγκριση με τους υπόλοιπους μεταποιητικούς κλάδους.

Πιο συγκεκριμένα, προσδιορίζει τη συμβολή του στην εθνική οικονομία μέσω της ποσοτικής αποτίμησης της συνεισφοράς του σε αυτή σε όρους ακαθάριστης προστιθέμενης αξίας παραγωγής, βιομηχανικής παραγωγής, απασχόλησης, εξωτερικού εμπορίου, καινοτομίας και διεθνούς ανταγωνιστικότητας.

Η εξωστρέφεια του κλάδου αξιολογείται βάσει κριτηρίων ανταγωνιστικότητας.

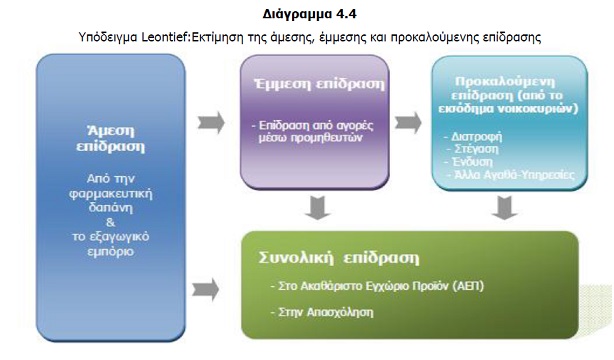

Η άμεση, έμμεση και η προκαλούμενη επίδρασή του στην ελληνική οικονομία, σε όρους ΑΕΠ, απασχόλησης και ανταγωνιστικότητας υπολογίζεται μέσω της χρήσης ενός υποδείγματος εισροών – εκροών.

Σκοπός της μελέτης είναι, συνεκτιμώντας όλα τα βασικά δεδομένα της παραγωγικής λειτουργίας του φαρμακευτικού κλάδου, να αναδειχθούν τα συγκριτικά αναπτυξιακά πλεονεκτήματά του, εστιάζοντας κυρίως στον ανερχόμενο εξαγωγικό του προσανατολισμό και στη συνεχώς ενισχυόμενη θέση του στις διεθνείς αγορές.

Η ελληνική παραγωγική φαρμακευτική βιομηχανία παρουσιάζει χαρακτηριστικά δυναμικού κλάδου και θα μπορούσε να συνεισφέρει σημαντικά στο νέο αναπτυξιακό πρότυπο της Ελλάδας.

Βασικά διαρθρωτικά χαρακτηριστικά της ελληνικής φαρμακευτικής βιομηχανίας

Ο κλάδος παραγωγής φαρμάκων είναι από τους πλέον δυναμικούς της ελληνικής οικονομίας και ένας από τους ελάχιστους που σε περίοδο κρίσης βελτιώνει τα μεγέθη του και πραγματοποιεί παραγωγικές επενδύσεις.

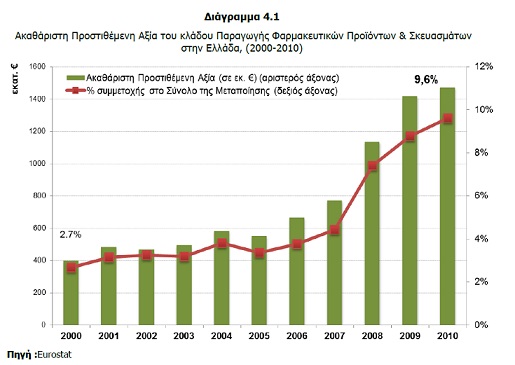

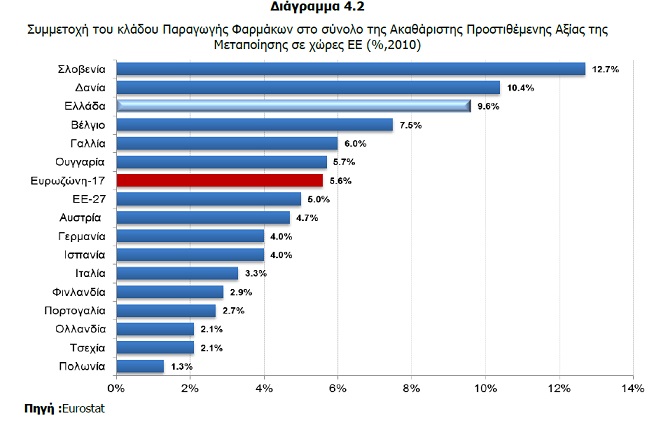

Σε όρους Ακαθάριστης Προστιθέμενης Αξίας (Διάγραμμα 4.1), ο Κλάδος Παραγωγής Φαρμάκων στην Ελλάδα συμβάλλει το 9,6% του συνόλου του Μεταποιητικού τομέα για το 2010, ένα από τα υψηλότερα ποσοστά στην Ευρώπη, μετά τη Σλοβενία (12,7%) και τη Δανία (10,4%).

Μάλιστα, την περίοδο 2000-2010, ο κλάδος αύξησε το ποσοστό συμμετοχής του στη μεταποιητική παραγωγή στην Ελλάδα κατά περίπου 7 εκατοστιαίες μονάδες (από 2,7% το 2000 σε 9,6% το 2010), καταγράφοντας τη μεγαλύτερη αύξηση μεταξύ των ευρωπαϊκών χωρών για τις οποίες υπάρχουν διαθέσιμα στοιχεία (Διάγραμμα 4.2).

Ο Δείκτης Βιομηχανικής Παραγωγής (ΔΒΠ) συμβάλλει στην εξέταση των τάσεων στον όγκο παραγωγής ενός κλάδου, αποτυπώνοντας ουσιαστικά την εξέλιξη της προστιθέμενης αξίας του σε σταθερές τιμές.

Μεταξύ των μεταποιητικών κλάδων στην Ελλάδα, η Παραγωγή Βασικών Φαρμακευτικών προϊόντων και σκευασμάτων εμφανίζει συγκριτικά ταχύτερη ανάπτυξη έναντι των υπόλοιπων κλάδων, καθώς σημείωσε την ταχύτερη διεύρυνση προϊόντος στην περίοδο 2000-2011, της τάξης του 12% ετησίως κατά μέσο όρο (Διάγραμμα 4.3).

O σημαντικός ρόλος που διαδραματίζει ο κλάδος παραγωγής φαρμάκων στην εγχώρια οικονομική δραστηριότητα μπορεί να συνοψιστεί στα παρακάτω σημεία:

• Η συμβολή στην εγχώρια μεταποιητική δραστηριότητα ακολούθησε ανοδική πορεία την προηγούμενη δεκαετία φτάνοντας κοντά στο 10% (της συνολικής μεταποιητικής παραγωγής) το 2010. Αυτό το μερίδιο είναι το τρίτο υψηλότερο στην ΕΕ έπειτα από εκείνο στη Σλοβενία και στη Δανία.

• Σε σχέση με τους υπόλοιπους κλάδους της εγχώριας Μεταποίησης ο κλάδος παραγωγής φαρμάκου παρουσίασε την υψηλότερη μέση ετήσια αύξηση ως προς την Ακαθάριστη Προστιθέμενη Αξία την περίοδο 2000-2010. Η αύξηση αυτή ήταν η μεγαλύτερη στις χώρες-μέλη της ΕΕ (στον αντίστοιχο κλάδο) τη συγκεκριμένη χρονική περίοδο.

• Την περίοδο 2000-2011 ο κλάδος σημείωσε τη μεγαλύτερη αύξηση παραγωγής στην εγχώρια Μεταποίηση. Η αύξηση είναι επίσης η μεγαλύτερη στην ΕΕ για την περίοδο 2000-2011, όσον αφορά στην παραγωγή φαρμάκου.

• Ο κλάδος εμφανίζει υψηλή ανταγωνιστικότητα και εξωστρέφεια: οι εξαγωγές Φαρμακευτικών προϊόντων κατέχουν το τέταρτο μεγαλύτερο μερίδιο στο σύνολο των εξαγωγών της ελληνικής Μεταποίησης.

Η επίδραση της εγχώριας παραγωγής φαρμακευτικών προϊόντων στην ελληνική οικονομία

Η εκτίμηση της επίδρασης (άμεσης, έμμεσης και προκαλούμενης) από την παραγωγική δραστηριότητα της εγχώριας παραγωγής φαρμάκου και την πώληση των προϊόντων της στην ελληνική οικονομία εκτιμήθηκε με τη χρήση του υποδείγματος εισροών-εκροών του Leontief για το 2010, θεωρώντας την φαρμακευτική δαπάνη ως μια εξωγενή μεταβολή στην τελική ζήτηση.

Η συνολική επίδραση στο ΑΕΠ από την δραστηριότητα του κλάδου το 2010 εκτιμάται σε €2,8 δισεκ., εκ των οποίων τα €815 εκατ. αποτελούν την άμεση επίδραση του κλάδου στο ακαθάριστο προϊόν της χώρας .

Η εκτίμηση αυτή υποδεικνύει ότι για κάθε €1.000 που δαπανώνται για την αγορά φαρμάκων που παράγονται στην Ελλάδα, το ΑΕΠ αυξάνεται κατά € 3.420.

Αντίστοιχα, η έμμεση επίδραση εκτιμάται στα €578 εκατ., ενώ η προκαλούμενη επίδραση στα € 1,4 δισεκ.

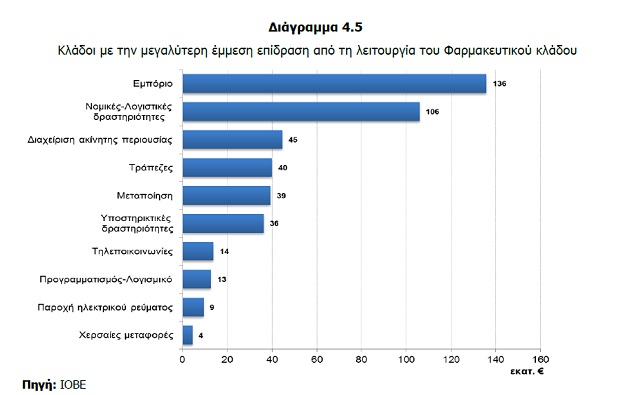

Στην εξέταση της έμμεσης επίδρασης, που αναδεικνύει ποιοι είναι οι κλάδοι-προμηθευτές της παραγωγής φαρμακευτικών σκευασμάτων που ωφελούνται από αυτή, προέκυψε ότι οι ισχυρότερες θετικές επιδράσεις ασκούνται στο Εμπόριο (€136 εκατ.), στις Νομικές-Λογιστικές δραστηριότητες (€106 εκατ.), στον κλάδο της Διαχείρισης ακίνητης περιουσίας (€45 εκατ.), στον Τραπεζικό τομέα (€40 εκατ.), όπως επίσης και στη Μεταποίηση (Διάγραμμα 4.5).

Από την άλλη πλευρά, σημαντική είναι η επίδραση της παραγωγής φαρμακευτικών σκευασμάτων και στην απασχόληση.

Αναλυτικότερα, η άμεση απασχόληση (απασχολούμενοι που εργάζονται σε κάποια από τις επιχειρήσεις του κλάδου ως αποτέλεσμα της τελικής φαρμακευτικής δαπάνης) εκτιμάται σε 10,8 χιλιάδες θέσεις εργασίας το 2010(Διάγραμμα 4.6).

Οι θέσεις απασχόλησης που υποστηρίζονται από την ανάπτυξη της δραστηριότητας των φαρμακευτικών επιχειρήσεων στην Ελλάδα εκτιμώνται σε 13,4 χιλ. μέσω της έμμεσης επίδρασης, ενώ άλλες περίπου 29 χιλ. θέσεις εργασίας είναι αποτέλεσμα της καταναλωτικής δαπάνης των νοικοκυριών.

Έτσι, η συνολική επίδραση του Φαρμακευτικού κλάδου στην απασχόληση εκτιμάται σε 53,1 χιλ. θέσεις εργασίας.

Τέλος, στο σκέλος της επίδρασης στην φορολογία, τα εκτιμηθέντα συνολικά φορολογικά έσοδα ανέρχονται σε €147 εκατ. .

Οι καταβληθέντες φόροι που προέρχονται από την έμμεση φορολογία, ύψους €28 εκατ. αντιστοιχούν σε έσοδα από ΦΠΑ, φόρους και δασμούς επί των προϊόντων που εισάγονται, καθώς και από τον Ειδικό Φόρο Κατανάλωσης που καταβάλουν οι επιχειρήσεις παραγωγής φαρμάκων για την αγορά προϊόντων και υπηρεσιών που αποτελούν εισροές στην παραγωγική τους διαδικασία.

Η άμεση επίδραση στα φορολογικά έσοδα (φορολογία επιχειρηματικών κερδών, εισοδημάτων εργαζομένων) ανέρχεται σε €77 εκατ., ενώ από την πλευρά της ιδιωτικής κατανάλωσης η συνεισφορά ενισχύεται κατά € 42 εκατ.

Ανακεφαλαιώνοντας, η επίδραση του κλάδου παραγωγής στην ελληνική οικονομία έγκειται κυρίως:

• Στη συμβολή στο ΑΕΠ της χώρας κατά τα €2,8 δισεκ.. Με βάση τους εκτιμώμενους πολλαπλασιαστές υπολογίζεται ότι για κάθε €1.000 που δαπανώνται για την αγορά φαρμάκων που παράγονται στην Ελλάδα, το ΑΕΠ της χώρας ενισχύεται κατά €3.420.

• Στην άμεση συμβολή στην απασχόληση με 10,8 χιλιάδες θέσεις εργασίας. Ωστόσο, εμμέσως υποστηρίζονται περίπου 13,4 χιλιάδες θέσεις σε κλάδους που συμμετέχουν με εισροές την παραγωγή φαρμακευτικών προϊόντων, ενώ άλλες περίπου 29 χιλιάδες θέσεις εργασίας προκύπτουν ως αποτέλεσμα της καταναλωτικής δαπάνης από τους καταβαλλόμενους μισθούς. Έτσι, η συνολική επίδραση στην απασχόληση εκτιμάται σε 53,1 χιλιάδες θέσεις εργασίας.

• Στην ενίσχυση των φορολογικών εσόδων στην προσπάθεια δημοσιονομικής προσαρμογής που καταβάλει η Ελλάδα με €147 εκατ.

Προκλήσεις βιωσιμότητας-Προτεραιότητες πολιτικής

Στον κλάδο της παραγωγής φαρμάκου, το εθνικό εξωτερικό περιβάλλον δεν ευνοεί την ενίσχυση της βιωσιμότητάς του, δημιουργώντας μια σειρά από προσκόμματα στην εύρυθμη λειτουργία του και στις προοπτικές ανάπτυξής του. Οι κυριότερες σημερινές προκλήσεις για τον κλάδο είναι οι εξής:

α) Η αντιμετώπιση της έλλειψης ρευστότητας

β) Η πολυκύμαντη διαδικασία εξορθολογισμού της δημόσιας φαρμακευτικής δαπάνης

γ)Η έμφαση στην αυξημένη χρήση των οικονομικότερων γενοσήμων φαρμάκων από το κράτος για την επίτευξη εξοικονομήσεων

δ) Η διακράτηση ομολόγων του ελληνικού δημοσίου, τα οποία χορηγήθηκαν στις ελληνικές φαρμακευτικές εταιρίες, έναντι συσσωρευμένων οφειλών των δημόσιων νοσοκομείων και η ένταξή τους στο πρόγραμμα απομείωσης της ονομαστικής τους αξίας (PSI) τον Μάρτιο του 2012

ε) Η αδυναμία προσδιορισμού ενός απλού, σταθερού και διαφανούς συστήματος τιμολόγησης, διακίνησης και αποζημίωσης του φαρμάκου

στ) Οι διαρκείς αναθεωρήσεις του θεσμικού πλαισίου και

ζ) Η αβεβαιότητα που σχετίζεται με την επιχειρηματική σταθερότητα στην αγορά φαρμάκου

Οι ευρωπαϊκές και διεθνείς εξελίξεις στη αγορά γενοσήμων ανοίγουν ίσως ένα παράθυρο για την υπέρβαση των αδιεξόδων.

Οι 7 σημαντικές και πλέον αναγκαίες προτεραιότητες

Το νέο μάκρο-περιβάλλον και η ανάγκη μεγιστοποίησης των συνεργιών με τους άλλους τομείς της υγείας, αλλά και νέους συμπληρωματικούς τομείς, δημιουργούν δυνατότητες που επιτρέπουν τον επιχειρηματικό σχεδιασμό και την ανάπτυξη επενδυτικών πρωτοβουλιών στην προσπάθεια για διασφάλιση της βιωσιμότητας της ελληνικής φαρμακευτικής βιομηχανίας.

Οι σημαντικότερες και πλέον αναγκαίες προτεραιότητες πολιτικής για τον φαρμακευτικό κλάδο συνοψίζονται στις παρακάτω:

Πολιτική προτεραιότητα 1: Λειτουργική αναβάθμιση του ΕΟΦ

Πολιτική προτεραιότητα 2: Επίσημη, διαφανής καταγραφή της φαρμακευτικής δαπάνης

Πολιτική προτεραιότητα 3: Διευθέτηση των υφιστάμενων χρεών των νοσοκομείων και του ΕΟΠΥΥ

Πολιτική προτεραιότητα 4: Ενίσχυση της έρευνας με στόχο τη συστηματική προαγωγή της καινοτομίας

Πολιτική προτεραιότητα 5: Ενίσχυση της εξωστρέφειας των ελληνικών φαρμακοβιομηχανιών, μέσω της διευκόλυνσης των σχετικών διαδικασιών

Πολιτική προτεραιότητα 6: Προώθηση των κλινικών ερευνών μέσω της απλοποίησης του θεσμικού πλαισίου, ώστε η χώρα να προσελκύσει δραστηριότητες όπως η ανάπτυξη νέων μορίων, ο επανασχεδιασμός φαρμάκων, αξιοποιώντας και τη σχετική τεχνογνωσία

Πολιτική προτεραιότητα 7: Ενίσχυση δράσεων ηλεκτρονικής διακυβέρνησης, ολοκλήρωση της ηλεκτρονικής συνταγογράφησης ως εργαλείου εξορθολογισμού του όγκου και διασφάλισης ποιότητας παρεχόμενων υπηρεσιών και διασύνδεση με διαγνωστικά και θεραπευτικά πρωτόκολλα.»

www.mywaypress.gr