ΣΕΒ: Η μεσαία τάξη τρώει τις σάρκες της

Η μεσαία τάξη στην Ελλάδα καταρρέει υπό το βάρος της υπερ-φορολόγησης, της συρρίκνωσης της αποταμίευσης και την περαιτέρω φτωχοποίησή της που είναι βέβαιο ότι θα προκαλέσουν οι προωθούμενες στρεβλωτικές πολιτικές αναδιανομής εισοδήματος με λάθος εργαλεία ανάλυσης και στόχευση, σημειώνει σχετική ανάλυση του ΣΕΒ στο Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις.

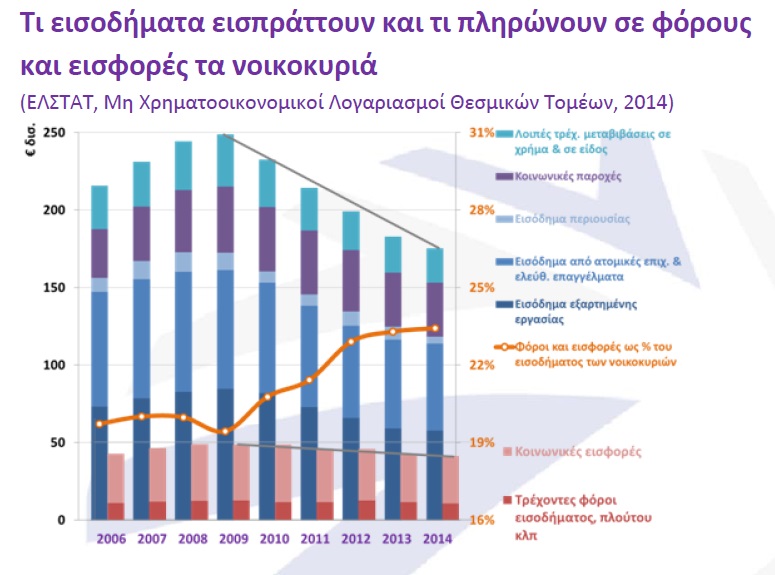

Στην σημερινή Ελλάδα, 4 εργαζόμενοι πληρώνουν φόρους και εισφορές ώστε να πληρώνονται οι συντάξεις 3 συνταξιούχων και να καλύπτονται οι ανάγκες σε παροχή δημοσίων υπηρεσιών υγείας, εκπαίδευσης, δικαιοσύνης, άμυνας κ.λ.π. Το μοντέλο αυτό προφανώς δεν είναι βιώσιμο. Το μέσο ελληνικό νοικοκυριό στην διάρκεια της κρίσης (2009-2014) απώλεσε 4 ποσοστιαίες μονάδες του εισοδήματός του (που μειώθηκε λόγω της ύφεσης κατά 30%) λόγω αύξησης της επιβάρυνσης σε φόρους εισοδήματος, πλούτου κ.λ.π. και σε ασφαλιστικές εισφορές (βλέπε Διάγραμμα κατωτέρω). Αυτή η απώλεια είναι πολλαπλάσια εκείνης των νοικοκυριών σε άλλες ευρωπαϊκές χώρες. Ζούμε μάλιστα το παράδοξο ενώ οι συντελεστές του φορολογικού και συνταξιοδοτικού συστήματος είναι από τους υψηλότερους στην Ευρώπη, η μέση φορολογική επιβάρυνση να εξακολουθεί να είναι από τις μικρότερες στην Ευρώπη, γεγονός που υποδηλώνει την έκταση της φοροδιαφυγής. Με το εισόδημα των νοικοκυριών να διαμορφώνεται σε €153,2 δισ. (χωρίς παροχές σε είδος) και το δηλωθέν φορολογητέο εισόδημα των νοικοκυριών σε €74 δισ. περίπου, το συμπέρασμα που προκύπτει είναι ότι η φοροδιαφυγή παραμένει τεράστια.. Συνεπώς οι αυξήσεις φόρων θα εξωθήσουν είτε στην παραοικονομία είτε στη μετανάστευση και άλλα παραγωγικά τμήματα της μεσαίας τάξης. Η ολοκλήρωση της 1ης αξιολόγησης είναι αναγκαία αλλά όχι ικανή συνθήκη για να οδηγηθεί η ελληνική οικονομία στην ανάκαμψη. Χρειάζονται χαμηλότεροι φορολογικοί συντελεστές, μείωση του μη μισθολογικού κόστους, φορολογικά κίνητρα για ιδιωτικές επενδύσεις, καθολική χρήση των ηλεκτρονικών συναλλαγών για πάταξη της φοροδιαφυγής κ.ο.κ. Όσο αυτά δεν γίνονται, τόσο η οικονομία θα αργεί, οι επενδυτές δεν θα εμφανίζονται, η φοροδιαφυγή θα συντηρεί στην ζωή οριακά παραγωγικές επιχειρήσεις, και οι νέοι με υψηλές εργασιακές εξειδικεύσεις και προσόντα θα μεταναστεύουν στο εξωτερικό.

-Η βιομηχανική παραγωγή δείχνει εκ νέου αντοχές, η οικοδομική δραστηριότητα φαίνεται να ανακάμπτει από μια εξαιρετικά χαμηλή βάση και η τάση της αγοράς εργασίας παραμένει στάσιμη. Από την άλλη ο αποπληθωρισμός, αφαιρουμένων των επιδράσεων των φόρων, επιμένει και η αγορά υπηρεσιών δίνει μια μικτή εικόνα. Η εκτέλεση του προϋπολογισμού στηρίζεται από την αύξηση των εσόδων λόγω αύξησης φόρων και πληρωμών από την Ε.Ε., καθώς και τη συγκράτηση των ταμειακών δαπανών, με αποτέλεσμα τη σημαντική φαινομενικά βελτίωση του πρωτογενούς αποτελέσματος.

-Οι συντελεστές φορολογίας εισοδήματος φυσικών προσώπων είναι δομημένοι με τέτοιο τρόπο που επιβαρύνουν ειδικά την παραγωγική μισθωτή εργασία στον ιδιωτικό τομέα, δημιουργώντας και το αντίστοιχο αντικίνητρο. Από την άλλη, ειδικά η μισθωτή εργασία στο δημόσιο και τα εισοδήματα από σύνταξη ευνοούνται καθώς για τη συντριπτική πλειοψηφία των φορολογούμενων το εισόδημα αυτό παραμένει αφορολόγητο ή καταβάλλει ελάχιστο φόρο εισοδήματος φυσικών προσώπων. Συνεπώς, την ώρα που συζητιέται η παραπέρα αύξηση της φορολογικής επιβάρυνσης στην «υψηλά αμειβόμενη» εργασία, είναι σημαντικό να ληφθούν υπόψη και οι επιπτώσεις των υφιστάμενων στρεβλώσεων στις δυναμικές επιχειρήσεις που δημιουργούν καλά αμειβόμενες δουλειές. Όταν ο μέσος πολίτης αποθαρρύνεται από την προσπάθεια για καλύτερη εργασία τελικά αποψιλώνεται η μεσαία τάξη. Η επακόλουθη κατάρρευση της κοινωνικής συνοχής οδηγεί βέβαια σε οικονομική στασιμότητα και σταδιακά πολιτικό ριζοσπαστισμό, που με τη σειρά του υπονομεύει ακόμα περισσότερο την ευημερία των πολλών. Κυρίως όμως η φτωχοποίηση της κοινωνίας οδηγεί στην ανυπαρξία πόρων που σε μια ευημερούσα κοινωνία με ισχυρή, οικονομικά και πολιτικά, μεσαία τάξη μπορούν να χρηματοδοτήσουν ένα αποτελεσματικό κράτος πρόνοιας και ουσιαστικές πολιτικές εισοδηματικής ενίσχυσης των πλέον αδύναμων. Αναλυτικά:

Διαθέσιμο εισόδημα, φόροι και αποταμίευση

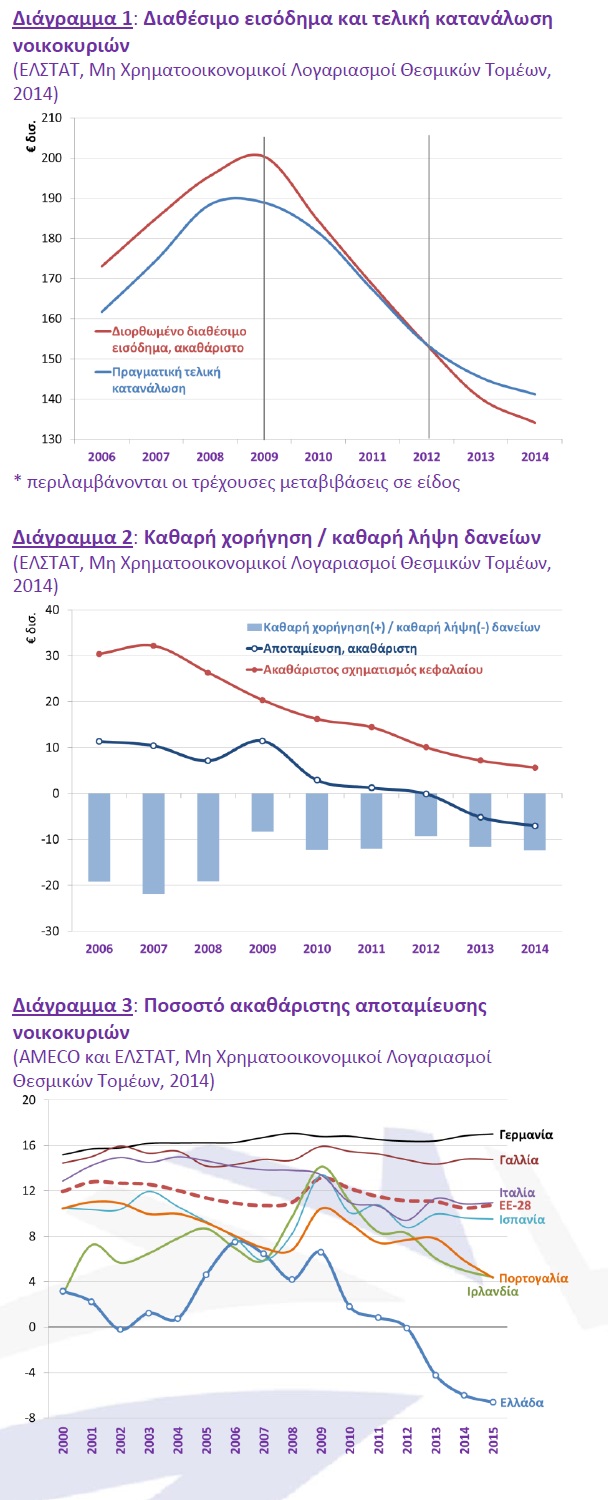

Η μεγάλη ύφεση των τελευταίων χρόνων, ως αποτέλεσμα της δημοσιονομικής προσαρμογής που ακολούθησε την εφαρμογή των Μνημονίων, οδήγησε σε σημαντική μείωση του διαθέσιμου εισοδήματος και της τελικής κατανάλωσης των νοικοκυριών (Διάγραμμα 1). Ως νοικοκυριά στην ανάλυση αυτή, λογίζονται οι οικογένειες που έχουν εισοδήματα από εξαρτημένη εργασία (μισθωτοί) καθώς και όσοι έχουν εισοδήματα από ατομικές επιχειρήσεις και ελευθέρια επαγγέλματα. Ως ήταν φυσικό, τα νοικοκυριά προσπάθησαν να κρατήσουν την κατανάλωση σε όσο το δυνατόν υψηλότερο επίπεδο, μειώνοντας την αποταμίευσή τους. Μάλιστα, το 2012 η αποταμίευση των νοικοκυριών μηδενίζεται και έκτοτε γίνεται αρνητική, που σημαίνει ότι τα νοικοκυριά στηρίζουν το επίπεδο κατανάλωσής τους όχι πλέον με τρέχουσες αποταμιεύσεις αλλά με ρευστοποίηση πλούτου (συσσωρευμένες αποταμιεύσεις). Η μεγάλη μείωση των καταθέσεων της περιόδου, η εκποίηση περιουσιακών στοιχείων και η συσσώρευση ληξιπρόθεσμων οφειλών προς την εφορία είναι οι συνηθέστερες μέθοδοι που χρησιμοποιήθηκαν από τα νοικοκυριά για να στηρίξουν τη μειούμενη κατανάλωσή τους. Την ίδια περίοδο της προσαρμογής, μειώνονται και οι επενδύσεις που κάνουν τα νοικοκυριά, κυρίως σε κατοικίες ή/και σε κεφαλαιουχικό εξοπλισμό (Διάγραμμα 2). Επενδύσεις ύψους €30,4 δισ. το 2006 καλύπτονταν κατά €11,4 δισ. από αποταμιεύσεις και κατά €19,2 δισ. περίπου από δανεισμό. Το 2014 οι επενδύσεις έχουν υποχωρήσει σε μόλις €5,7 δισ. και ο δανεισμός σε €12,3 δισ., δεδομένης της αρνητικής αποταμίευσης κατά €7 δισ. Ως ποσοστό του διαθέσιμου εισοδήματος, η τρέχουσα αποταμίευση των ελληνικών νοικοκυριών από 7,5% το 2006 διαμορφώνεται πλέον σε -6,6% το 2015 (Διάγραμμα 3), με όλες τις άλλες χώρες της Ευρωζώνης να έχουν θετικό ποσοστό αποταμίευσης.

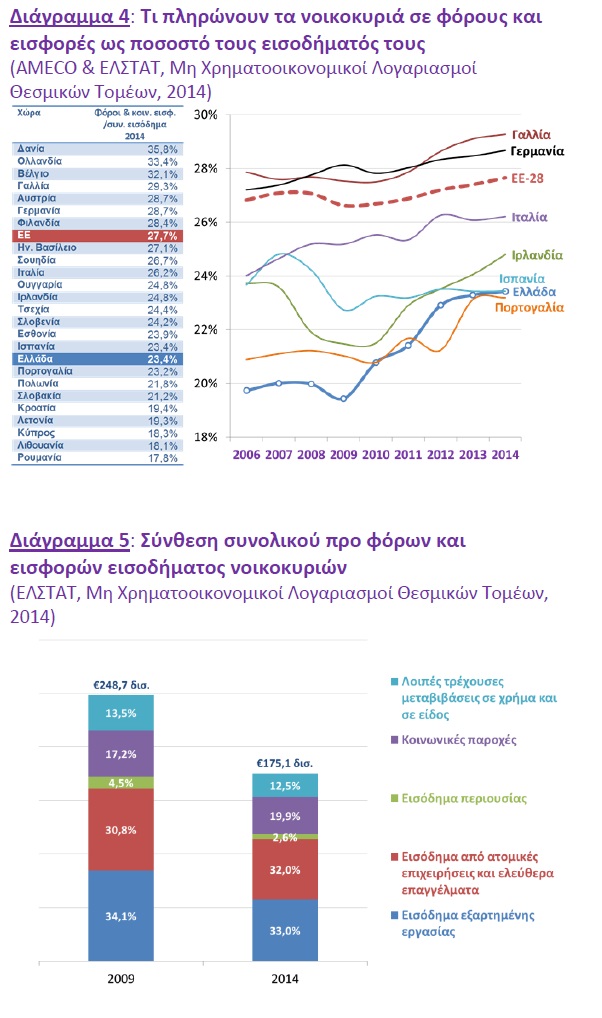

Η Πορτογαλία και η Ιρλανδία έχουν ποσοστό αποταμίευσης 4,3% περίπου (που είναι κάτω από το 1/3 περίπου της αποταμίευσης του μέσου νοικοκυριού στην Ευρωζώνη), με τα νοικοκυριά στην Γερμανία και την Γαλλία να έχουν μεγαλύτερες αποταμιεύσεις από Ιταλία και Ισπανία, με τις τελευταίες να βρίσκονται κάτω του μέσου όρου στην Ευρωζώνη. Η απόκλιση των ελληνικών νοικοκυριών είναι τεράστια και προοιωνίζεται μείωση του βιοτικού επιπέδου στο μέλλον, καθώς δεν μπορεί να συνεχισθεί η στήριξη της κατανάλωσης και των όποιων επενδύσεων κάνουν τα νοικοκυριά, από τα «έτοιμα», και με το τραπεζικό σύστημα να βρίσκεται σε φάση απομόχλευσης. Βεβαίως, η διέξοδος είναι η ανάπτυξη, αν και θα πάρει αρκετά χρόνια για να επιστρέψει η κανονικότητα στην οικονομία, καθώς τα νοικοκυριά θα προσπαθούν να αναπληρώσουν τις χαμένες αποταμιεύσεις τους, να αποπληρώσουν δάνεια, ληξιπρόθεσμες οφειλές κ.ο.κ. Στο διάγραμμα της πρώτης σελίδας, ως διαθέσιμο εισόδημα των νοικοκυριών, καταγράφεται το εισόδημα μετά από φόρους και εισφορές κοινωνικής ασφάλισης. Έτσι, το 2014 το εισόδημα προ φόρων και εισφορών ανερχόταν σε €175,1 δισ., οι φόροι εισοδήματος, πλούτου κ.λπ. σε €10,5 δισ. και οι εισφορές κοινωνικής ασφάλισης σε €30,6 δισ. περίπου, με το διαθέσιμο εισόδημα να διαμορφώνεται σε €134,1 δισ. Αξίζει να σημειωθεί ότι το 2014 οι μισθωτοί συμμετείχαν κατά 33% στο σύνολο του διαθεσίμου εισοδήματος, οι ατομικές επιχειρήσεις και οι ελεύθεροι επαγγελματίες κατά 32% και οι συνταξιούχοι κατά 20%, ενώ το 2009 η κατανομή ήταν αντίστοιχα 34%, 31% και 17% αντιστοίχως (Διάγραμμα 5), όπως αναμενόταν. Είναι, επίσης, σημαντικό να αναφερθεί ότι το εισόδημα περιουσίας των νοικοκυριών από € 10,9 δισ. το 2009 μειώθηκε κατά 28% σε € 7,8 δισ. το 2014. Είναι, επίσης, χαρακτηριστικό ότι οι φόροι και οι εισφορές μειώθηκαν σχεδόν οριακά παρά την τεράστια μείωση του εισοδήματος των νοικοκυριών μεταξύ 2009 και 2014 λόγω της συνεχούς αύξησης της φορολογικής επιβάρυνσης. Ως ποσοστό του διαθέσιμου εισοδήματος, οι φόροι και οι εισφορές κοινωνικής ασφάλισης διαμορφώνονται πλέον σε 23,4% του εισοδήματος των νοικοκυριών το 2014, έναντι 19,4% το 2009. Συγκριτικά, πάντως, με τις άλλες χώρες της Ευρωπαϊκής Ένωσης (ΕΕ28), η Ελλάδα, παρά την τεράστια αύξηση της φορο-εισφορο- επιβάρυνσης, απέχει ακόμη αρκετά από τον μέσο όρο της Ευρωπαϊκής Ένωσης (27,7%) και από τον συντελεστή επιβάρυνσης της Ιταλίας (26,2%) και της Ιρλανδίας (24,8%), ενώ είναι στο ίδιο επίπεδο με τον αντίστοιχο συντελεστή της Πορτογαλίας (23,2%) (διάγραμμα 4).

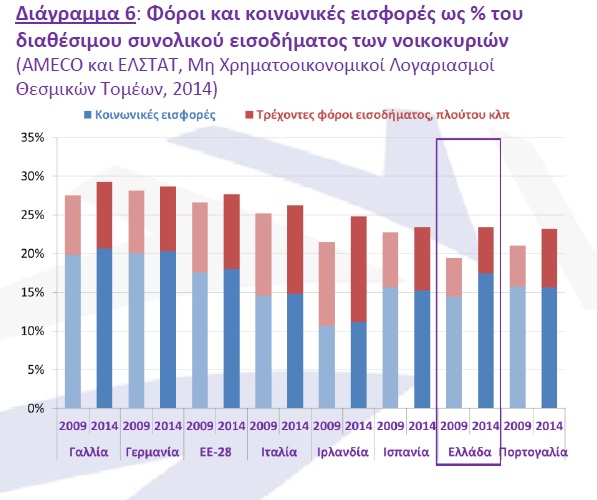

Όταν ο συντελεστής επιβάρυνσης διαχωρίζεται σε φόρους και εισφορές κοινωνικής ασφάλισης, στην Ελλάδα το 2014 η φορολογική επιβάρυνση είναι 6% (9,7% στην Ευρωπαϊκή Ένωση, 13,6% στην Ιρλανδία και 7,6% στην Πορτογαλία) έναντι 5% το 2009 (9,1% στην Ευρωπαϊκή Ένωση, 10,8% στην Ιρλανδία και 5,2% στην Πορτογαλία). Αξίζει να σημειωθεί ότι η Ιρλανδία και η Πορτογαλία ήταν μεταξύ των χωρών στην Ευρωπαϊκή Ένωση με τη μεγαλύτερη αύξηση της συγκεκριμένης επιβάρυνσης από το 2009 έως το 2014 (Διάγραμμα 6). Όσον αφορά στην επιβάρυνση του διαθεσίμου εισοδήματος από εισφορές κοινωνικής ασφάλισης, το 2014 στην Ελλάδα ο συντελεστής διαμορφώνεται σε 17,5% (18% στην Ευρωπαϊκή Ένωση, 11,2% στην Ιρλανδία και 15,6% στην Πορτογαλία) έναντι 14,4% το 2009 (17,5% στην Ευρωπαϊκή Ένωση, 10,6% στην Ιρλανδία και 15,8% στην Πορτογαλία). Η διαφορά αυτή υποδηλώνει και την προσπάθεια που πρέπει ακόμη να γίνει για την επέκταση της φορο-εισφορο-δοτικής βάσης με την πάταξη της φοροδιαφυγής /εισφοροδιαφυγής και την αύξηση των εσόδων από την αναπτυξιακή διαδικασία. Όλοι οι υπολογισμοί γίνονται για το μέσο ελληνικό νοικοκυριό (που προφανώς αποτελεί μια στατιστική κατασκευή). Στην πραγματικότητα, υπάρχει ακόμη μεγάλη φοροδιαφυγή και παραοικονομία, όπου εργαζόμενοι και επαγγελματίες απασχολούνται χωρίς να καταβάλλονται εισφορές και φόροι εισοδήματος. Έτσι, οι συνεπείς φορολογούμενοι επιβαρύνονται πολύ περισσότερο απ’ ό,τι τα ποσοστά στο διάγραμμα 4 υποδηλώνουν, συνταξιούχοι απολαμβάνουν συντάξεις για τις οποίες συνεισφέρουν πολύ λιγότερα απ’ αυτά που εισπράττουν, κ.ο.κ. Το ζητούμενο δεν είναι μόνο να αυξηθεί ο μέσος όρος της επιβάρυνσης, αλλά ταυτόχρονα αυτό να γίνει με το να πληρώσουν αυτοί που δεν πληρώνουν τα αναλογούντα σήμερα. Με το εισόδημα των νοικοκυριών να διαμορφώνεται σε €153,2 δισ. (χωρίς παροχές σε είδος) και το δηλωθέν φορολογητέο εισόδημα των νοικοκυριών σε €74 δισ. περίπου (στο οποίο πληρώνουν €8,7 δισ. σε φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης, ή 11,8% μέσο φορολογικό συντελεστή), το συμπέρασμα που προκύπτει είναι ότι η φοροδιαφυγή παραμένει τεράστια. Είναι, συνεπώς, επιτακτική ανάγκη να επεκταθεί η φορολογική βάση ώστε να πάψουν να επιβαρύνονται υπέρμετρα οι μισθωτοί στα μεσαία εισοδηματικά κλιμάκια, που είναι η κοινωνική τάξη που στηρίζει ουσιαστικά όλο το κοινωνικό εποικοδόμημα και που η κατάρρευσή της δεν μπορεί να αγνοηθεί.

Φορολογία εισοδήματος φυσικών προσώπων

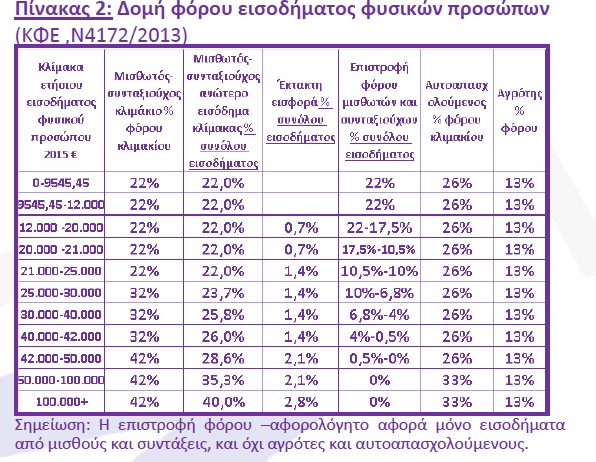

Ποιους επιβαρύνουν τελικά οι υψηλοί συντελεστές; Καθώς η συζήτηση για το φορολογικό και το ασφαλιστικό κορυφώνεται, παραθέτουμε ορισμένα χρήσιμα δεδομένα, καταρχήν για το φορολογικό σύστημα. Η έκπτωση φόρου, που πλέον στη χώρα μας αφορά μόνο συνταξιούχους και μισθωτούς, εξαιρεί από την πληρωμή φόρου εισοδήματος τους μισθωτούς και συνταξιούχους με εισόδημα κάτω των €9.500, με το όφελος να μειώνεται σταδιακά ανά €1.000 εισοδήματος και να μηδενίζεται για ετήσιο εισόδημα άνω των €42.000 (Πίνακας 2).

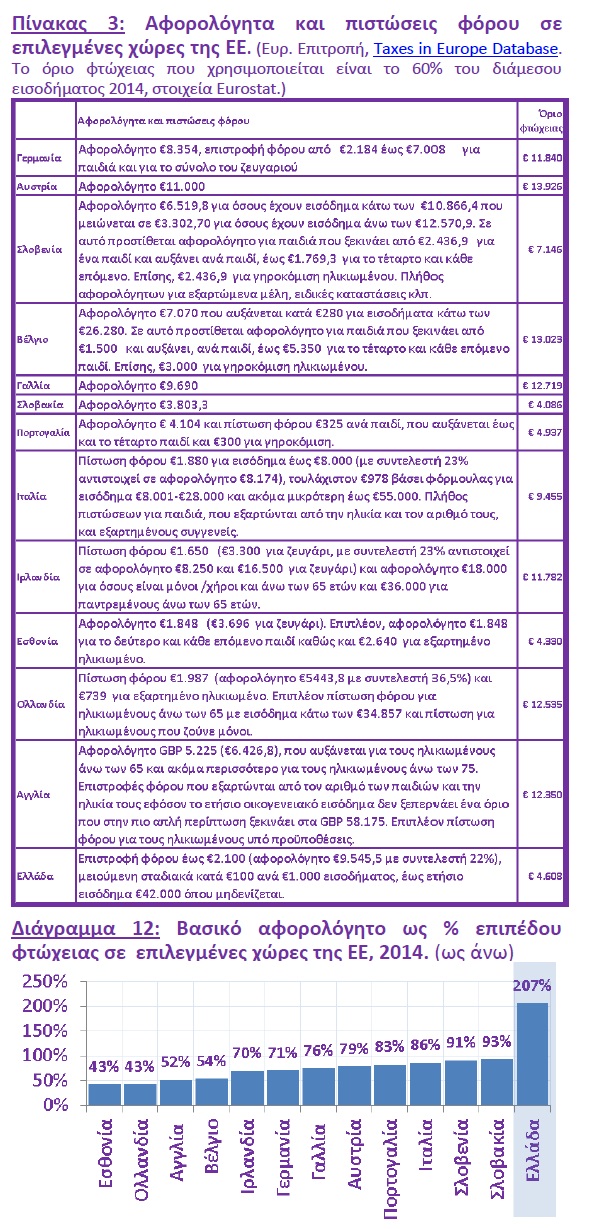

Αυτό που μας αποκαλύπτει μια σύγκριση με το αφορολόγητο (ή πιστώσεις φόρου) σε βασικές χώρες της ΕΕ είναι ότι στην Ελλάδα το αφορολόγητο αυτό είναι ιδιαίτερα υψηλό όχι ως απόλυτο μέγεθος, αλλά ως προς το όριο φτώχειας, που εδώ υπολογίζεται ως το 60% του διάμεσου εισοδήματος (Πίνακας 3, Διάγραμμα 12).

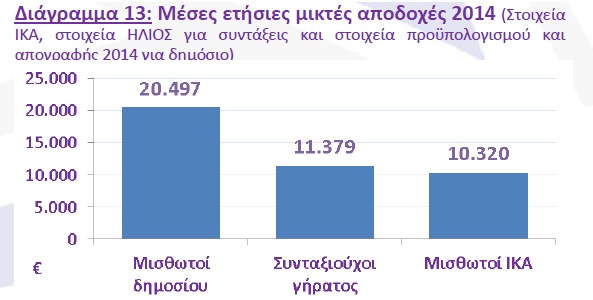

Επιπλέον, σε αντίθεση με πολλές χώρες, η έκπτωση φόρου δεν εξαρτάται από την οικογενειακή κατάσταση ή την ηλικία, καθώς σε πολλές χώρες τα παιδιά και η ηλικία άνω των 65 ή και 75 ετών είναι προϋπόθεση για την απόκτηση αυξημένης, πέρα μιας χαμηλής ως προς το όριο φτώχειας, έκπτωσης φόρου. Η πραγματικότητα αυτή αντανακλάται και στο γεγονός ότι η συντριπτική πλειοψηφία των Ελλήνων φορολογούμενων, περιλαμβανομένων φυσικά των μισθωτών και συνταξιούχων, δεν καταβάλλει κανένα ή ελάχιστο φόρο εισοδήματος . Δεύτερον, η κλίμακα φόρου εισοδήματος όπως ισχύει είναι κατασκευασμένη με τέτοιο τρόπο ώστε ουσιαστικά οι μισθωτοί και συνταξιούχοι με ετήσιο εισόδημα έως €15.000 να πληρώνουν ελάχιστο ή καθόλου φόρο, και όσοι έχουν εισοδήματα έως €30.000 να πληρώνουν ένα αρκετά χαμηλό ετήσιο φόρο εισοδήματος. Αντίθετα, οι μισθωτοί και συνταξιούχοι με υψηλά εισοδήματα (άνω των €42.000) επιβαρύνονται όχι μόνο από την υψηλή πλέον σε αυτά τα κλιμάκια έκτακτη εισφορά, αλλά και τον αυξημένο συντελεστή 42% μαζί με τον μηδενισμό της επιστροφής φόρου. Σημειώνεται ότι στα υψηλότερα αυτά κλιμάκια τα εισοδήματα από συντάξεις ή μισθωτή εργασία στο δημόσιο είναι ελάχιστα, κάτι που σημαίνει ότι αυτή η αυξημένη επιβάρυνση αφορά κυρίως τους μισθωτούς στον ιδιωτικό τομέα. Έχουμε επίσης ως δεδομένο (Διάγραμμα 13) ότι οι εργαζόμενοι στη γενική κυβέρνηση είχαν το 2014 μέσες ετήσιες μικτές αποδοχές € 20.497, το 2014 το ΙΚΑ αναφέρει ως μέσες μικτές ετήσιες αποδοχές ασφαλισμένων τα €10.320 (€8.682,9 φορολογητέα δηλαδή) και ότι το ετήσιο εισόδημα από τη μέση σύνταξη γήρατος ήταν το 2014 €11.379 (Στοιχεία έκθεσης ΗΛΙΟΣ).

Επιπλέον, οι περίπου 470.000 (εκ των 2,6 εκατ. συνολικά) συνταξιούχοι του δημοσίου λαμβάνουν σημαντικά υψηλότερες σε σχέση με τον μέσο όρο συντάξεις (€13.000 αν διαιρεθεί η δαπάνη του κρατικού προϋπολογισμού με τον αριθμό τους) και αποτελούν σημαντικό ποσοστό των συνταξιούχων ηλικίας 50-65 ετών (το Δεκέμβριο 2014 αποτελούσαν το 24% των συντάξεων γήρατος). Βλέπουμε συνεπώς ότι η κλίμακα φόρου εισοδήματος είναι έτσι φτιαγμένη ώστε η συντριπτική πλειοψηφία των μισθωτών του δημοσίου, των συνταξιούχων και των χαμηλόμισθων του ιδιωτικού τομέα να μην πληρώνουν φόρο εισοδήματος, ενώ αντίθετα οι συντελεστές για όσους έχουν καλύτερο μισθό αυξάνονται σε υπερβολικό βαθμό. Από την άλλη, οι αγρότες και οι ελεύθεροι επαγγελματίες πληρώνουν, εκτός του ΦΠΑ και του τέλους επιτηδεύματος, φόρο από το πρώτο ευρώ, αν και με έναν συντελεστή που ειδικά για τους αγρότες (μέχρι την ώρα που γράφονται αυτές οι γραμμές) είναι λογικός. Η δομή αυτή του φορολογικού συστήματος, χωρίς να εξετάσουμε και τις ασφαλιστικές εισφορές, αδικεί συνεπώς την παραγωγική μισθωτή εργασία στον ιδιωτικό τομέα. Από την άλλη, η μέτριας αμοιβής και μειωμένης προσπάθειας εργασία επιβραβεύεται. Το ζήτημα όμως δεν είναι ηθικό –για άλλη μια φορά είναι κυρίως πρακτικό, καθώς έτσι διαμορφώνονται και τα ανάλογα κίνητρα στην κοινωνία. Με τη σειρά της αυτή ορθολογικά αποφεύγει την αριστεία και την αυξημένη προσπάθεια γεγονός που όμως αποτρέπει τη δημιουργία νέου πλούτου.