ΣΕΒ: Ασφαλιστικό με αλληλεγγύη, δικαιοσύνη και διαφάνεια

Την ανάγκη μεταρρύθμισης του ασφαλιστικού συστήματος, αναλύει το εβδομαδιαίο δελτίο για την Ελληνική οικονομία του ΣΕΒ.

-Σε σχέση με την μεταρρύθμιση του ασφαλιστικού συστήματος, υπάρχουν τέσσερεις προϋποθέσεις για να αποκατασταθεί η αναπτυξιακή δυναμική της ελληνικής οικονομίας. Πρώτον, να υπάρξει μείωση των εξαιρετικά υψηλών ασφαλιστικών εισφορών που, είτε καταβάλλονται από τους εργαζόμενους είτε από τους εργοδότες, τελικώς, επιβαρύνουν με φόρους την εργασία μέσω χαμηλότερων μισθών και συμβάλλουν στην ελάττωση των θέσεων εργασίας. Τυχόν αύξηση των ασφαλιστικών εισφορών θα οδηγήσει σε αναστολή επενδυτικών σχεδίων, εκτροπή της ανάκαμψης, όξυνση της ανεργίας αλλά και της εισφοροδιαφυγής και της αδήλωτης εργασίας, και χαμηλότερα εισοδήματα άμεσα και έμμεσα, μειώνοντας τελικά την συνταξιοδοτική αποταμίευση. Δεύτερον, να εφαρμοσθούν σταθεροί και διαφανείς κανόνες αλληλεγγύης και δικαιοσύνης, ώστε να διασφαλίζεται ότι όλοι θα λαμβάνουν μια αξιοπρεπή σύνταξη (αναλόγως διαθεσιμότητας πόρων), λαμβανομένων όμως υπόψη και των εισφορών που έχουν καταβάλει κατά την διάρκεια του εργασιακού τους βίου. Στο πλαίσιο αυτό απαιτείται η κατάρτιση και η δημοσιοποίηση αναλογιστικών μελετών σε τακτική βάση. Τρίτον, να αξιοποιηθούν ως επικουρικά του συστήματος δημόσιας και υποχρεωτικής ασφάλισης (πρώτος πυλώνας), τα επαγγελματικά ταμεία (δεύτερος πυλώνας) και η ιδιωτική ασφάλιση (τρίτος πυλώνας), με υιοθέτηση καταλληλότερου θεσμικού πλαισίου. Τέταρτο, να παταχθεί η φοροδιαφυγή και η εισφοροδιαφυγή με τα κατάλληλα εργαλεία και ιδιαίτερα μέσω της εφαρμογής ηλεκτρονικών συναλλαγών σε όλη την οικονομία, ώστε να γίνει δυνατή μια μείωση των φορολογικών συντελεστών και των ασφαλιστικών εισφορών και να δοθεί, έτσι, ώθηση στην αναπτυξιακή διαδικασία. Η βελτίωση των εσόδων από εισφοροδιαφυγή και φοροδιαφυγή είναι, εξ άλλου, η κύρια λύση για να χρηματοδοτηθεί η μείωση του μη μισθολογικού κόστους στη παρούσα συγκυρία.

-Η εξέλιξη των «λειτουργικών» δαπανών και εσόδων του κράτους, τόσο της κεντρικής όσο και των φορέων της γενικής κυβέρνησης, αναδεικνύει μια προσδοκία για σταθερότητα το 2016 σε σχέση με το 2015. Αυτή αφορά τόσο την οικονομική δραστηριότητα όσο και τα έσοδα του κράτους από φόρους και ασφαλιστικές εισφορές, καθώς η επιβολή των ελέγχων στην κίνηση των κεφαλαίων δεν οδήγησε σε βαθειά ύφεση όπως αναμενόταν αρχικά. Κανείς όμως δεν μπορεί να αποκλείσει μια σταδιακή αποδυνάμωση της απασχόλησης, των εσόδων από εξωστρεφείς δραστηριότητες, της λειτουργίας της παραγωγικής οικονομίας και, τελικά, της φοροδοτικής ικανότητας τους επόμενους μήνες.

-Με δεδομένη την αποκλιμάκωση της οικονομικής δραστηριότητας κατά το τρίτο τρίμηνο 2015, οι καταθέσεις στις τράπεζες και οι ιδρύσεις νέων επιχειρήσεων υποχωρούν την ίδια ώρα που οι καταναλωτές γίνονται πιο απαισιόδοξοι για τις προοπτικές της οικονομίας και οι λιανικές πωλήσεις αποδυναμώνονται. Αντίθετα, οι επιχειρηματικές προσδοκίες δείχνουν αρκετά σημάδια σταδιακής ανάκαμψης, αλλά παραμένουν σαφώς σε επίπεδα χαμηλότερα του καλοκαιριού του 2014 και της περιόδου πριν την επιβολή ελέγχων στην κίνηση κεφαλαίων

Η ανάγκη μεταρρύθμισης του ασφαλιστικού συστήματος

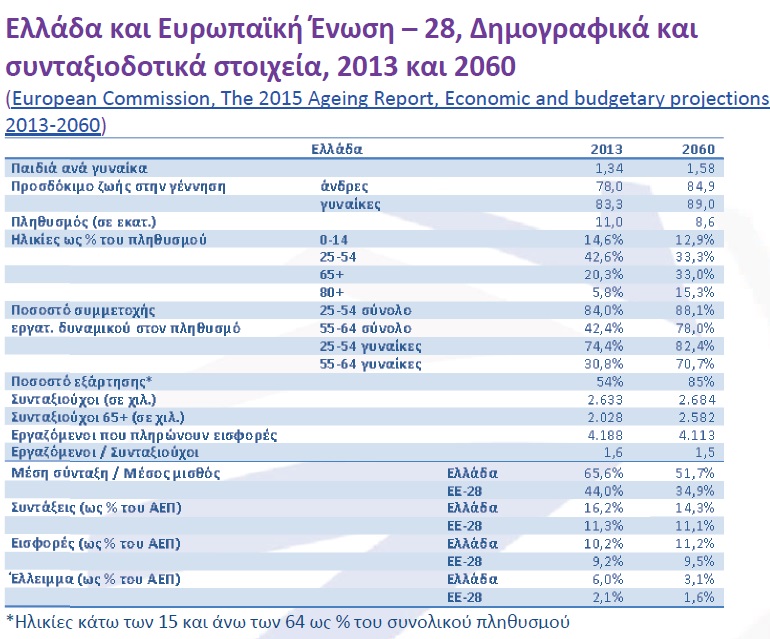

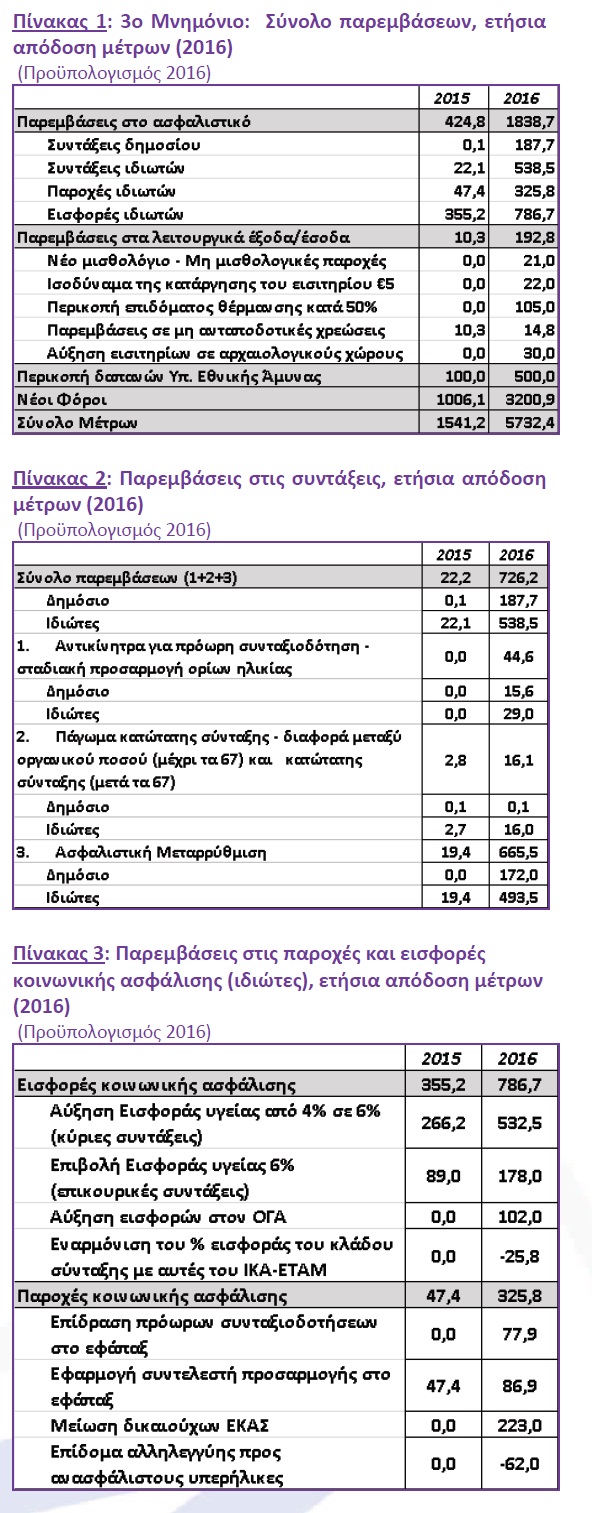

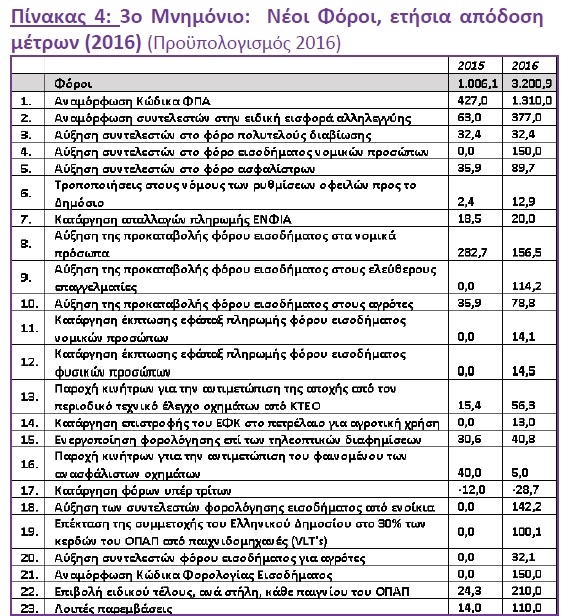

Όλη η Ευρώπη αντιμετωπίζει πρόβλημα γήρανσης του πληθυσμού εν μέσω χαμηλών προοπτικών ανάπτυξης στο μέλλον. Ο συνδυασμός αυτός έχει ανεπιθύμητα χαρακτηριστικά. Από την μια πλευρά, η γήρανση οδηγεί σε μία αύξηση των δαπανών για συντάξεις, για υγεία, και για μακροχρόνια φροντίδα. Στον βαθμό, επίσης, που η ηλικία συνταξιοδότησης θα αυξάνεται όσο βελτιώνεται το προσδόκιμο ζωής λόγω τεχνολογικών εξελίξεων στο θέμα της υγείας, και θα προκύπτουν ενδεχομένως μεγαλύτερα θέματα μακροχρόνιας ανεργίας ή ανεργίας ηλικιωμένων λόγω επιμήκυνσης του εργασιακού βίου, θα δημιουργούνται, επίσης, πιέσεις στις δαπάνες εκπαίδευσης- κατάρτισης και στις δαπάνες αντιμετώπισης της ανεργίας στο νέο εργασιακό περιβάλλον. Από την άλλη πλευρά, το επίπεδο διαβίωσης σε μία χώρα στηρίζεται στην οικονομική ανάπτυξη, στις επενδύσεις δηλαδή που γίνονται. Στον δυτικό κόσμο, οι προοπτικές για υψηλή ανάπτυξη είναι περιορισμένες καθώς πολλές επενδύσεις έχουν μεταφερθεί στις ανερχόμενες οικονομίες για μία σειρά από λόγους, που συνδέονται βασικά με την σχετική κερδοφορία μεταξύ των δύο περιοχών, κυρίως διότι στις δυτικές κοινωνίες καθυστερούν οι διαρθρωτικές μεταρρυθμίσεις, υπάρχουν υψηλοί περιβαλλοντικοί περιορισμοί, υψηλοί φόροι για να διατηρηθεί ένα αξιοπρεπές επίπεδο κοινωνικών παροχών στον πληθυσμό. κ.ο.κ. Χαμηλοί ρυθμοί ανάπτυξης σημαίνουν χαμηλά φορολογικά έσοδα και μεγαλύτερα δημοσιονομικά ελλείμματα, στο βαθμό που δεν βρίσκονται νέοι πόροι ή δεν μεταρρυθμίζονται τα ασφαλιστικά συστήματα, και γενικότερα τα συστήματα κοινωνικών παροχών. Οι περισσότερες ευρωπαϊκές χώρες έχουν ήδη σχεδιάσει ή/και υλοποιήσει μεταρρυθμίσεις που προσαρμόζουν τα συστήματα κοινωνικής ασφάλισης στα νέα δεδομένα γήρανσης πληθυσμού και προοπτικών ανάπτυξης σε βάθος μιάς γενεάς. Στην Ελλάδα, η όλη σχέση γήρανσης/ανάπτυξης, επιβαρύνεται από το γεγονός ότι η χώρα μας έχει ακόμη σημαντικά υψηλότερο έλλειμμα στο συνταξιοδοτικό σύστημα απ’ ότι ο μέσος όρος στην Ευρωπαϊκή Ένωση και, ταυτόχρονα, είναι σε μια ύφεση διαρκείας έχοντας πολύ χειρότερη επίδοση όσον αφορά στις επενδύσεις απ’ ότι άλλες χώρες. Όπως φαίνεται στον Πίνακα της πρώτης σελίδας, με βάση μελέτη για την επίπτωση της γήρανσης του πληθυσμού, στα συνταξιοδοτικά συστήματα και τις κοινωνικές δαπάνες που συνδέονται γενικότερα με την γήρανση, στις χώρες της Ευρωπαϊκής Ένωσης, το έλλειμμα το 2013 του συνταξιοδοτικού συστήματος είναι στο 6% του ΑΕΠ, τριπλάσιο δηλαδή του μέσου όρου στην Ευρωπαϊκή Ένωση, με τις συντάξεις να απορροφούν το 16,2% του ΑΕΠ (έναντι 11,3% του ΑΕΠ των ΕΕ28) και τις εισφορές να διαμορφώνονται σε 10,2% του ΑΕΠ (έναντι 9,2% του ΑΕΠ των ΕΕ28). Στο τέλος της περιόδου (2060), οι αποκλίσεις αυτές αμβλύνονται (χωρίς να εξαλείφονται) κυρίως λόγω όλων των μεταρρυθμίσεων που έχουν γίνει στο ασφαλιστικό σύστημα στην Ελλάδα από το 2010 και μετά. Η μη επιστροφή, όμως, της χώρας μας στην ανάπτυξη συνεχίζει να επιβαρύνει τα ελλείμματα και απαιτεί περαιτέρω παρεμβάσεις. Εξ’ού και τα μέτρα που λαμβάνονται το 2015-2026. Τα μέτρα που λαμβάνονται άμεσα αφορούν τόσο το ίδιο το ασφαλιστικό (Πίνακες 1-3), όσο και γενικότερες δημοσιονομικές παρεμβάσεις (Πίνακας 4) καθώς εάν δεν εξυγιανθεί το ασφαλιστικό σύστημα και συνεχίσει να δημιουργεί ελλείμματα, τότε δεν πρόκειται να επιτευχθούν οι στόχοι του προγράμματος προσαρμογής για πρωτογενή πλεονάσματα 3.5 ποσοστιαίων μονάδων του ΑΕΠ στην μεσοχρόνια περίοδο, από σχεδόν μηδενικό ισοζύγιο το 2015-2016.

Και αυτό έχει επιπτώσεις στην αναπτυξιακή προοπτική της χώρας διότι κανείς δεν πρόκειται να κάνει σημαντικές επενδύσεις σε μία χώρα που δεν έχει βάλει σε τάξη τα δημοσιονομικά της πράγματα και λαμβάνει χρηματοδοτική βοήθεια από το εξωτερικό καθώς δεν έχει πρόσβαση στις αγορές.

Όποια μεταρρύθμιση και αν επιχειρηθεί πρέπει να βασίζεται στην αλληλεγγύη και την δικαιοσύνη. Η συνταξιοδοτική αλληλεγγύη δεν σημαίνει ότι πρέπει να γίνει εξίσωση των συνταξιούχων προς τα κάτω με μία βραχυπρόθεσμη ταμειακή λογική, γιατί τότε προσκρούει στην αρχή που απαιτεί να ληφθούν υπόψη και οι συσσωρευμένες εισφορές κατά την διάρκεια του εργασιακού βίου. Η συνταξιοδοτική αλληλεγγύη επιβάλλει οι απόμαχοι της ζωής να απολαμβάνουν κάποιο ελάχιστο αξιοπρεπές επίπεδο διαβίωσης σε οποιοδήποτε νέο σύστημα παροχών σχεδιάζεται, είτε αυτό είναι μέρος του συνταξιοδοτικού συστήματος είτε αποτελεί αυτόνομη προνοιακή παροχή. Σε ένα νέο ασφαλιστικό σύστημα, θα πρέπει να τεθεί ξεκάθαρα το θέμα του ύψους των εισφορών σε επίπεδο που να μην δημιουργεί ανταγωνιστικό μειονέκτημα στις ελληνικές επιχειρήσεις που υφίστανται τις πιέσεις του διεθνούς ανταγωνισμού. Πρέπει επίσης, να γίνει κατανοητό ότι τις εισφορές του εργοδότη τις πληρώνει τελικά ο εργαζόμενος μέσω ανάλογης μείωσης του μισθού του ή μείωσης της απασχόλησής του, ή ο άνεργος που δεν μπορεί να βρει δουλειά λόγω απαγορευτικού κόστους για τον εργοδότη. Συνεπώς, επιλογές αύξησης των εργοδοτικών εισφορών για να «περισωθούν» οι συντάξεις δρουν αντιαναπτυξιακά, και μάλιστα με άμεσα αποτελέσματα στο επίπεδο της απασχόλησης και των εισοδημάτων. Εάν, λοιπόν, είναι ο εργαζόμενος και όχι ο εργοδότης αυτός που χρηματοδοτεί, τελικά, την κοινωνική ασφάλιση, και πρέπει να αυξηθεί η συνταξιοδοτική αποταμίευση στο μέλλον για να μπορούν να χρηματοδοτηθούν τα γηρατειά με αξιοπρέπεια. Δεν υπάρχουν μαγικές λύσεις ώστε να έχουμε υψηλή κατανάλωση σήμερα και υψηλή κατανάλωση αύριο, εκτός εάν πληρώνουν κάποιοι τρίτοι, συνήθως οι συνεπείς φορολογούμενοι, ή αν δανειζόμαστε (που δεν μπορούμε πλέον) σε βάρος των αγέννητων γενεών. Σε κάθε περίπτωση, πάντως, μία αύξηση των εισφορών δεν σημαίνει απαραίτητα αύξηση της συνταξιοδοτικής αποταμίευσης, καθότι επιδρά αρνητικά στην οικονομική δραστηριότητα, τις επενδύσεις, και, σε τελική ανάλυση τα εισοδήματα επί των οποίων επιβάλλονται οι εισφορές. Το τελικό αποτέλεσμα θα είναι αύξηση της αδήλωτης εργασίας και της ανεργίας και μείωση, αντί αύξηση, των εσόδων από ασφαλιστικές εισφορές. Η συνταξιοδοτική αποταμίευση μπορεί να αυξηθεί, πέραν της τόνωσης της αναπτυξιακής διαδικασίας κυρίως από την αποκατάσταση της εμπιστοσύνης στις προοπτικές της οικονομίας, που θα φέρει επενδύσεις, απασχόληση και εισοδήματα. Επικουρικά στο σύστημα υποχρεωτικής κοινωνικής ασφάλισης (πρώτος πυλώνας), πρέπει επίσης να προχωρήσει η αξιοποίηση του δεύτερου πυλώνα (επαγγελματικά ταμεία) και του τρίτου πυλώνα (ιδιωτική ασφάλιση), με την διαμόρφωση κατάλληλου θεσμικού πλαισίου. Τίθεται, βεβαίως, και θέμα αποτελεσματικής αξιοποίησης των εισφορών που καταβάλλονται για την μεγιστοποίηση της απόδοσης των σχετικών τοποθετήσεων, δεδομένου του επενδυτικού κινδύνου. Αυτό είναι θέμα οργάνωσης στην διαχείριση κεφαλαίων, κατά το δυνατόν, από εμπειρογνώμονες της αγοράς που παίρνουν λελογισμένους κινδύνους για να πετύχουν καλύτερες αποδόσεις. Συνεπώς, τίθεται επί τάπητος, η διαχείριση κεφαλαίων κατά τον βέλτιστο επαγγελματικό τρόπο, όπως γίνεται από τα μεγάλα συνταξιοδοτικά ταμεία στο εξωτερικό, είτε δημόσιου είτε ιδιωτικού χαρακτήρα, και, όχι από διαχειριστές χαμηλών προδιαγραφών, συνδικαλιστές, εκπροσώπους φορέων, αποτυχημένους πολιτευτές, κ.ο.κ. Ούτε είναι θεμιτό τα λεφτά των εργαζομένων να τα διαχειρίζονται φορείς, ακόμη και σοβαροί οργανισμοί όπως η Τράπεζα της Ελλάδος, στην βάση άκαμπτων επενδυτικών κανόνων που επιβάλλονται με κρατικές ρυθμίσεις. Είναι αδιανόητο τέτοιοι φορείς να βάζουν όλα τα αυγά σε ένα καλάθι π.χ. ελληνικών κρατικών ομολόγων, και να τα «χάνουν» όλα, όπως έγινε με το «κούρεμα» του δημόσιου χρέους το 2012, ή, μετοχών ελληνικών τραπεζών, και να τα χάνουν πάλι όλα, όπως έγινε μέσα την ανακεφαλαιοποίηση των τραπεζών του 2015. Χρειαζόμαστε επαγγελματική διαχείριση και όχι λύσεις ευκολίας, για την στήριξη της εγχώριας κεφαλαιαγοράς ή την επιδίωξη παντός άλλου σκοπού, όπως γινόταν στο απώτερο παρελθόν, όταν τα λεφτά των ασφαλισμένων κατέληγαν σε αμφιβόλου ποιότητας και σκοπιμότητας κρατικές χρηματοδοτήσεις, με συνήθως καταστροφικά αποτελέσματα.

Εάν απλώς, αυξηθούν οι εισφορές ή επιβληθούν νέοι φόροι, και/ή περικοπούν οι επικουρικές για να διασωθούν, προς το παρόν, οι κύριες συντάξεις, ώστε, συμπεριλαμβανομένων των ήδη υλοποιηθέντων ή υλοποιούμενων μέτρων κατά το δοκούν, να εξαντληθεί η παρέμβαση στο ασφαλιστικό στο ύψος των Μνημονιακών παρεμβάσεων των € 1.8 δισ σε ετήσια βάση (2016), το πρόβλημα θα παραμείνει. Θα πετύχουμε κάποια άμεσα δημοσιονομικά αποτελέσματα, όμως δεν θα έχουμε ένα σύστημα κοινωνικής ασφάλισης που θα είναι οικονομικά βιώσιμο και αναπτυξιακά και κοινωνικά αποτελεσματικό. Μέσα σε ένα πλαίσιο αδιαφάνειας και σύγχυσης, αργά ή γρήγορα, οι εργαζόμενοι θα αρχίσουν να αντιλαμβάνονται ότι οι εισφορές που καταβάλλουν είτε θα έχουν άγνωστο αντίκρισμα στο μέλλον είτε θα καταλήγουν στο τέλος σε συντάξεις πείνας. Και αυτό ανεξαρτήτως του αν δουλεύουν πολλά ή λίγα χρόνια, είτε αμείβονται καλά είτε όχι, είτε προσπαθούν να βελτιώσουν την ζωή τους εργαζόμενοι σκληρά και επενδύοντας τις αποταμιεύσεις τους είτε επιδιώκουν να καταναλώνουν άμετρα χωρίς να βάζουν κάτι στην άκρη, αδιαφορώντας για το αύριο. Θα προκύψει, έτσι, πλήρης απονομιμοποίηση του συστήματος, με τους εργαζόμενους όχι μόνον να προτιμούν τη μαύρη εργασία, αλλά καθώς θα υπάρχει και αναντιστοιχία των εισφορών που καταβάλλουν και των συντάξεων που παίρνουν, να αρνούνται να συμμετέχουν στην κοροϊδία που απαξιώνει την αποταμίευσή τους, με απρόβλεπτες επιπτώσεις στον κοινωνικό ιστό. Είναι λοιπόν, εκ των ων ουκ άνευ, η μεταρρύθμιση του ασφαλιστικού συστήματος να γίνει με βάση αναλογιστικές μελέτες που δημοσιοποιούνται και σταθερούς κανόνες, και όχι με ασάφειες και δυσκολοδιάκριτες σχέσεις κόστους-οφέλους, όπου η ιδιαιτερότητα του καθενός χάνεται μέσα στον πολτό του γενικού συμφέροντος, όπως αυτό διαμορφώνεται πολιτικά. Το ασφαλιστικό σύστημα δεν είναι κολυμβήθρα του Σιλωάμ ώστε όλοι να βγαίνουμε στο τέλος με «κάποια» σύνταξη, ανεξαρτήτως του πόσο δουλέψαμε και πόσο πληρώσαμε στη ζωή μας. Όσο πιο αδιαφανές γίνει το σύστημα, τόσο θα γιγαντώνεται η αδήλωτη εργασία και η συνταξιοδοτική αποταμίευση εκτός συστήματος, με παράπλευρες απώλειες στην βιωσιμότητα του ασφαλιστικού και του φορολογικού συστήματος της χώρας. Η διαμόρφωση των εισφορών σε χαμηλότερο επίπεδο πρέπει επειγόντως να αποτελέσει θέμα ευρύτατου κοινωνικού διαλόγου με στόχο την προάσπιση της ανταγωνιστικότητας της οικονομίας και την βιωσιμότητα του συνταξιοδοτικού συστήματος. Αυτά τα δύο συνδέονται άμεσα και πρέπει όλα τα ενδιαφερόμενα μέρη να καταλήξουν σε win-win λύσεις, στη βάση καλά τεκμηριωμένων προτάσεων.

Επανόρθωση

Στο Δελτίο της 26/11/2015, ο κλάδος του χαρτιού, συμπεριελήφθη εκ παραδρομής στους φθίνοντες κλάδους της ελληνικής βιομηχανίας. Αντιθέτως, ο κλάδος εμφανίζει αύξηση της παραγωγής τα τελευταία χρόνια και συνεισφέρει (2014) €42 χιλ. ανά απασχολούμενο στη ελληνική οικονομία, όταν ο μέσος όρος όλων των κλάδων της οικονομίας είναι €39,6 χιλ